thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

- Không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Mức tiền xử phạt hành vi vi phạm quy định về cung cấp thông tin liên quan đến xác định nghĩa vụ thuế đối với doanh nghiệp là bao nhiêu?

Tại khoản 1

nhiệm về tính chính xác của số liệu và các nội dung liên quan đến Lệnh thanh toán đó;

- Phối hợp với đơn vị vận hành Hệ thống TTLNH, các thành viên và đơn vị thành viên khác để xử lý các lỗi phát sinh trong quá trình vận hành Hệ thống TTLNH và chuyển sang hệ thống dự phòng;

- Trường hợp đơn vị khởi tạo lệnh vi phạm quy định về việc lập, gửi Lệnh

mua, nắm giữ cổ phiếu của tổ chức tín dụng theo quy định tại khoản 8 Điều 111 Luật Các tổ chức tín dụng 2024;

- Đảm bảo tỷ lệ an toàn vốn tối thiểu sau khi góp vốn thành lập ngân hàng thương mại cổ phần;

- Không bị xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và hoạt động ngân hàng và không bị kết án về các tội phạm quy định tại Bộ luật Hình

10 Điều 39 Nghị định số 12/2022/NĐ-CP quy định về xử phạt vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp như sau:

"Điều 39. Vi phạm quy định về đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp

1. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với người lao động có hành vi thỏa thuận với người sử dụng lao động không

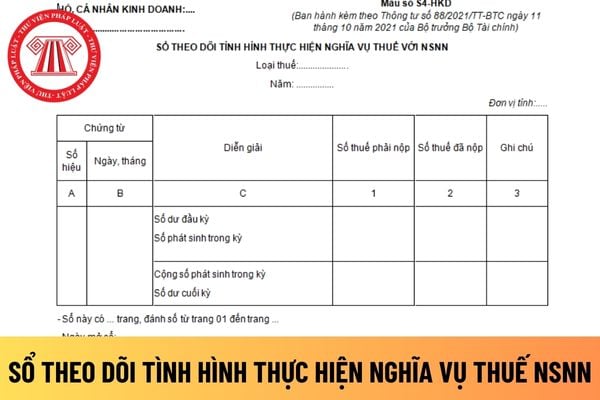

để ghi sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục

ngoài theo quy định của pháp luật;

...

Theo đó, nếu như doanh nghiệp dịch vụ đưa người lao động đi làm việc ở nước ngoài mà không bảo vệ quyền và lợi ích hợp pháp của người lao động thì có thể bị xử phạt hành chính từ 80.000.000 đồng đến 100.000.000 đồng tùy vào mức độ vi phạm.

đề nghị kèm theo bản sao Hợp đồng mua bán tài sản và chứng từ về việc nộp tiền của người trúng đấu giá (nếu có) gửi Cục thuế (nơi có tài sản) để xác định và ra Thông báo về số tiền phạt chậm nộp theo quy định của pháp luật về quản lý thuế.

Thời hạn nộp tiền cụ thể và quy định việc phạt chậm nộp phải được ghi rõ tại Quy chế bán đấu giá, Hợp đồng mua

đơn vị để phục vụ cho yêu cầu lãnh đạo và quản lý kinh tế ở đơn vị;

- Tham mưu được cho lãnh đạo doanh nghiệp những ý kiến cải tiến làm cho công tác kế toán và công tác quản lý tài chính của doanh nghiệp đúng pháp luật;

- Báo cáo với lãnh đạo các đơn vị và đề xuất các giải pháp đúng đắn để hoạt động kinh tế, tài chính của đơn vị tuân thủ đúng pháp

lần mức phạt tiền đối với cá nhân.

Khoản 3 Điều 6 Nghị định 12 cũng có quy định:

Mức phạt tiền, thẩm quyền xử phạt và nguyên tắc áp dụng đối với hành vi vi phạm hành chính nhiều lần

...

3. Tổ chức bị xử phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân trong Nghị định này bao gồm:

...

b) Doanh nghiệp được thành lập và hoạt động theo pháp luật

xã khi đã có quyết định mở thủ tục phá sản như sau:

Hành vi vi phạm quy định về hoạt động của doanh nghiệp, hợp tác xã khi đã có quyết định mở thủ tục phá sản

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với doanh nghiệp, hợp tác xã sau khi có quyết định mở thủ tục phá sản mà không báo cáo quản tài viên, doanh nghiệp quản lý, thanh lý

“Thông tư 47/2022/TT-BTC hướng dẫn xây dựng dự toán NSNN năm 2023, kế hoạch tài chính – ngân sách nhà nước 03 năm 2023 – 2025 đã quy định vê nguyên tắc của hoạt động xây dựng dự toán thu NSNN năm 2023 gắn với việc quyết liệt tăng cường công tác quản lý, chống thất thu đối với doanh nghiệp, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ như

kết hợp giữa phát hành huy động thêm vốn cho tổ chức phát hành và chào bán cổ phiếu thuộc sở hữu của cổ đông, phương án phát hành phải nêu rõ nguyên tắc ưu tiên phân phối cổ phiếu.

- Báo cáo tài chính của tổ chức phát hành trong 02 năm gần nhất;

- Hợp đồng tư vấn hồ sơ đăng ký chào bán cổ phiếu ra công chúng với công ty chứng khoán, trừ trường hợp

khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Ví dụ, hộ kinh doanh, các nhân kinh doanh cung cấp dịch vụ với thuế suất thuế GTGT là 5% và dịch vụ đó được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP thì số tiền thuế được giảm và số tiền thuế phải nộp được tính như sau:

- Số

Cho tôi hỏi tính thuế giá trị gia tăng, thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh theo công thức nào? Hộ kinh doanh, cá nhân kinh doanh hợp tác kinh doanh với tổ chức khác có phải nộp thuế GTGT, thuế TNCN? Câu hỏi của anh T (Long An).

Cho hỏi đối tượng nào chịu trách nhiệm nộp thuế giá trị gia tăng đối với dịch vụ xuất khẩu? Mức thuế suất thuế giá trị gia tăng áp dụng đối với dịch vụ xuất khẩu là bao nhiêu? - câu hỏi của anh Tâm (TP. HCM).

mặt cho khách hàng nhằm thực hiện các giao dịch:

+ Nộp/rút tiền mặt vào/từ tài khoản thanh toán của khách hàng mở tại bên giao đại lý;

+ Nộp/rút tiền mặt vào/từ thẻ ghi nợ, thẻ trả trước định danh của khách hàng do bên giao đại lý phát hành;

+ Nộp tiền mặt để thanh toán dư nợ thẻ tín dụng của khách hàng do bên giao đại lý phát hành;

+ Thực hiện

nghị đặc xá

1. Đơn đề nghị đặc xá.

2. Tài liệu chứng minh về cá nhân, hoàn cảnh gia đình của người được đề nghị đặc xá.

3. Tài liệu chứng minh đã chấp hành xong hình phạt bổ sung là phạt tiền, đã nộp án phí. Trường hợp được miễn chấp hành hình phạt tiền, miễn nộp án phí phải có quyết định của Tòa án có thẩm quyền.

Người bị kết án phạt tù về các

Cho tôi hỏi đối với hộ kinh doanh dịch vụ cầm đồ thì mức thuế thuế suất phải chịu được xác định như thế nào nếu thực hiện nộp thuế theo theo phương pháp khoán hoặc phương pháp kê khai? Câu hỏi của anh Cường từ Hà Nội

Doanh nghiệp có phải chịu thuế thu nhập doanh nghiệp đối với khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót không?

16:14 | 23/04/2024

Doanh nghiệp có phải chịu thuế thu nhập doanh nghiệp đối với khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót không?

16:14 | 23/04/2024