trường hợp phải tạo vạt niêm mạc và mở xương để lấy răng.

2. Điều trị cụ thể

a. Răng khôn lệch không có biến chứng

- Vô cảm.

- Tạo vạt nếu cần.

- Mở xương bộc lộ răng nếu cần.

- Cắt thân răng, và chia cắt chân răng nếu cần.

- Lấy răng ra khỏi huyệt ổ răng bằng dụng cụ thích hợp.

- Kiểm soát huyệt ổ răng.

- Khâu phục hồi niêm mạc hoặc cắn gạc

phát triển của công ty;

b) Quyết định loại cổ phần và tổng số cổ phần của từng loại được quyền chào bán; quyết định mức cổ tức hằng năm của từng loại cổ phần;

c) Bầu, miễn nhiệm, bãi nhiệm thành viên Hội đồng quản trị, Kiểm soát viên;

d) Quyết định đầu tư hoặc bán số tài sản có giá trị từ 35% tổng giá trị tài sản trở lên được ghi trong báo cáo tài

quan có thẩm quyền (nếu có);

- Các loại thông tin, dữ liệu khí tượng thủy văn có nguồn gốc được xác nhận chính thức, bản chính tài liệu hoặc sản phẩm cuối cùng của đề tài, chương trình, đề án, dự án.

Nội dung kiểm tra thông tin, dữ liệu khí tượng thủy văn giao nộp gồm những gì?

Theo khoản 5 Điều 7 Thông tư 07/2016/TT-BTNMT quy định như sau:

Thu

Tôi muốn hỏi về các yêu cầu đối với chợ kinh doanh thực phẩm, cụ thể như sau: Để đáp ứng yêu cầu về vị trí, địa điểm, cách bố trí sắp xếp của chợ kinh doanh thực phẩm thì cần tuân thủ thế nào? Điều kiện về thiết kế và hệ thống ánh sáng của chợ phải đảm bảo những gì? Nếu tôi muốn bán quầy ăn vặt nhỏ tại chợ thì có quy định ra sao? Tổ chức quản lý

cục Hải quan.

3. Xây dựng kế hoạch, nội dung, chương trình, đào tạo, tập huấn, bồi dưỡng nghiệp vụ chuyên môn cho cán bộ, công chức người lao động thuộc Cục và lực lượng kiểm soát hải quan; tổ chức triển khai thực hiện sau khi được cấp có thẩm quyền phê duyệt.

4. Thực hiện công tác phòng, chống tham nhũng, công tác kiểm tra, bảo vệ chính trị nội bộ

cụ thể có nguy cơ vi phạm pháp luật hải quan, pháp luật thuế trong hoạt động xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh.

Hồ sơ rủi ro được lưu trữ dưới dạng văn bản hoặc dữ liệu điện tử, để quản lý và áp dụng các biện pháp kiểm tra, giám sát, kiểm soát hải quan, biện pháp quản lý thuế và các biện pháp nghiệp vụ khác có hiệu quả.

Hồ sơ

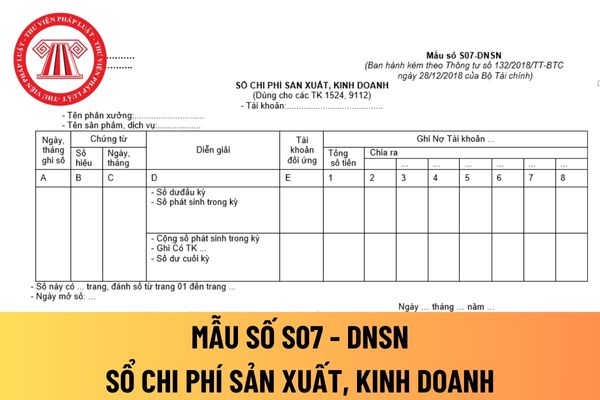

chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu

khác đối với người lao động, người quản lý doanh nghiệp, Kiểm soát viên, người đại diện phần vốn của doanh nghiệp theo quy định của Bộ luật Lao động.

7. Bộ Tài chính quy định các biểu mẫu để thực hiện các nội dung giám sát nêu tại các Khoản 1, 2, 3,4 và Khoản 5 Điều này.

Như vậy nội dung giám sát tài chính đối với doanh nghiệp nhà nước sẽ gồm

:

...

b) Có phương án kỹ thuật đáp ứng các yêu cầu đảm bảo an toàn hệ thống thông tin và các quy chuẩn kỹ thuật và tiêu chuẩn bắt buộc áp dụng về chữ ký số và dịch vụ chứng thực chữ ký số đang có hiệu lực;

c) Có các phương án kiểm soát sự ra vào trụ sở, quyền truy nhập hệ thống, quyền ra vào nơi đặt thiết bị phục vụ việc cung cấp dịch vụ chứng thực chữ

ruột, anh rể, em rể, chị dâu, em dâu của Kiểm soát viên tại SCIC;

e) Không đồng thời là cán bộ, công chức trong cơ quan nhà nước hoặc tổ chức chính trị, tổ chức chính trị - xã hội;

g) Chưa từng bị cách chức Chủ tịch Hội đồng thành viên, thành viên Hội đồng thành viên, Tổng giám đốc, Phó Tổng giám đốc tại SCIC hoặc ở doanh nghiệp nhà nước khác;

h

toán trưởng, Kiểm soát viên của Tổng công ty.

8. Thực hiện các nghĩa vụ khác theo quy định của pháp luật, Điều lệ này và quyết định của Hội đồng thành viên Tổng công ty.

Theo quy định thì Tổng giám đốc của Tổng công ty lương thực miền Bắc không được để vợ hoặc chồng, cha đẻ, cha nuôi, mẹ đẻ, mẹ nuôi, con đẻ, con nuôi, anh ruột, chị ruột, em ruột

loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

3. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ

hoặc gây tê tại chỗ.

- Dùng mức năng lượng 0.8- 1.4 watts.

- Bộc lộ và làm căng phanh má định phẫu thuật

- Dùng đầu laser cắt đường vuông góc với phanh má

- Bộc lộ và cắt đứt ngang dải xơ

- Dùng bông ẩm tẩm hydrogen peroxide 3V lấy mô vụn.

- Kiểm soát chảy máu.

+ Dặn dò sau phẫu thuật:

- Không cần kháng sinh, có thể xúc miệng bằng

06 tháng gần nhất được kiểm toán hoặc soát xét; trừ trường hợp quy định tại điểm c khoản 2 Điều này;

b) Đang trong quá trình chào bán, phát hành cổ phiếu để huy động thêm vốn, trừ trường hợp quy định tại điểm c khoản 2 Điều này;

c) Cổ phiếu của công ty đang là đối tượng chào mua công khai, trừ trường hợp quy định tại khoản 2 Điều này;

d) Đã thực

đốc, Giám đốc, Phó Tổng giám đốc (Phó giám đốc), Kiểm soát viên, Kế toán trưởng của công ty TNHH một thành viên công đoàn.

- Giám đốc; giám đốc điều hành công ty TNHH một thành viên công đoàn trực thuộc.

Chủ sở hữu công ty TNHH một thành viên công đoàn có trách nhiệm gì?

Theo quy định tại Điều 5 Quy chế ban hành kèm theo Quyết định 1913/QĐ-TLĐ năm

động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương pháp ghi chép sổ kế toán hướng dẫn tại Thông tư này.

Theo đó, doanh nghiệp siêu nhỏ được tự mình thiếu kế mẫu chi phí sản xuất, kinh doanh

sát bảo hiểm) đối với các doanh nghiệp bảo hiểm, đồng thời tiếp tục thực hiện rà soát đối với các doanh nghiệp bảo hiểm khác trên địa bàn quản lý để tiến hành xử lý theo đúng quy định của pháp luật.

- Trong quá trình triển khai thực hiện, các Cục Thuế tiếp tục thực hiện tốt công tác phối hợp trong quá trình quản lý thuế đối với các doanh nghiệp bảo

25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng

liên quan thực hiện các hoạt động phòng ngừa, ngăn chặn và đấu tranh chống tội phạm về ma túy tại khu vực hoặc địa bàn quản lý, kiểm soát.

4. Trên cùng một địa bàn khi phát hiện hành vi vi phạm pháp luật liên quan đến nhiệm vụ, quyền hạn của nhiều cơ quan thì cơ quan phát hiện trước có trách nhiệm xử lý theo thẩm quyền do pháp luật quy định; trường

Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương

Răng khôn mọc lệch là gì? Nguyên tắc điều trị răng khôn mọc lệch đã có biến chứng chuẩn Bộ Y tế?

21:41 | 24/12/2024

Răng khôn mọc lệch là gì? Nguyên tắc điều trị răng khôn mọc lệch đã có biến chứng chuẩn Bộ Y tế?

21:41 | 24/12/2024