khai, minh bạch và bảo đảm bí mật nhà nước theo quy định của pháp luật.

3. Tổ chức cuộc họp theo kế hoạch công tác hoặc khi thực sự cần thiết phù hợp với tính chất, yêu cầu và nội dung của vấn đề, công việc cần giải quyết; với tính chất và đặc điểm về tổ chức và hoạt động của từng loại cơ quan, đơn vị.

4. Xác định rõ mục đích, yêu cầu, nội dung

bằng, chứng chỉ sử dụng mẫu văn bằng, chứng chỉ hiện hành để cấp cho người được cấp lại văn bằng, chứng chỉ."

Sổ gốc cấp văn bằng, chứng chỉ được hiểu như thế nào?

Căn cứ Điều 19 Thông tư 21/2019/TT-BGDĐT quy định về sổ gốc cấp văn bằng, chứng chỉ được quy định như sau:

Sổ gốc cấp văn bằng, chứng chỉ

1. Sổ gốc cấp văn bằng, chứng chỉ là tài liệu

. Quyền của báo cáo viên, tuyên truyền viên cơ sở:

a) Được cung cấp văn bản quy phạm pháp luật, thông tin, tài liệu phục vụ cho việc thực hiện nhiệm vụ thông tin, tuyên truyền miệng theo chức năng, nhiệm vụ của cơ quan, đơn vị;

b) Được tập huấn, bồi dưỡng kiến thức phục vụ cho việc thực hiện nhiệm vụ thông tin, tuyên truyền miệng theo chức năng, nhiệm

riêng phải được đặt phù hợp với quy định của pháp luật và phải được Hội nghị thành lập (đối với quỹ tín dụng nhân dân thành lập mới) hoặc Đại hội thành viên (đối với quỹ tín dụng nhân dân đang hoạt động) quyết định.

- Tên quỹ tín dụng nhân dân phải được viết hoặc gắn tại trụ sở chính, in hoặc viết trên các giấy tờ giao dịch, hồ sơ, tài liệu của quỹ

thu thập khác và kết quả xác minh thông tin bổ sung (nếu có), trường hợp doanh nghiệp không đáp ứng các điều kiện áp dụng chế độ ưu tiên, Tổng cục Hải quan trả lời doanh nghiệp nêu rõ lý do không đáp ứng.

2. Trường hợp doanh nghiệp đáp ứng các điều kiện áp dụng chế độ ưu tiên, trong thời hạn 10 (mười) ngày làm việc, Tổng cục trưởng Tổng cục

diện theo pháp luật thực hiện thủ tục đăng ký doanh nghiệp phải đảm bảo và chịu trách nhiệm về việc thực hiện đúng quyền hạn, nghĩa vụ của mình theo quy định tại khoản 2 Điều 12 Luật Doanh nghiệp.

3. Cơ quan đăng ký kinh doanh chịu trách nhiệm về tính hợp lệ của hồ sơ đăng ký doanh nghiệp, không chịu trách nhiệm về những vi phạm pháp luật của doanh

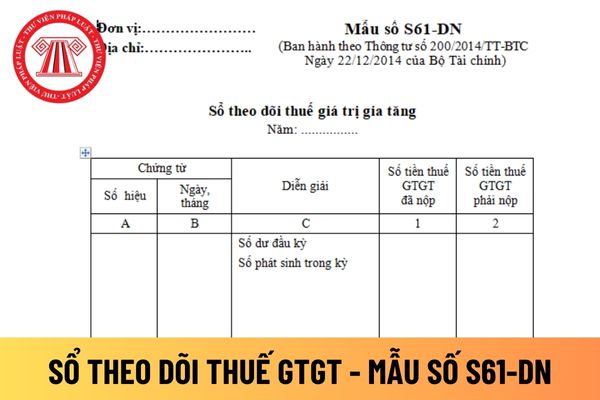

căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác

sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối

tư pháp sửa đổi 2020, hồ sơ đề nghị miễn nhiệm giám định viên tư pháp gồm những tài liệu sau:

- Văn bản đề nghị miễn nhiệm giám định viên tư pháp của cơ quan, tổ chức quản lý giám định viên tư pháp hoặc đơn xin miễn nhiệm của giám định viên tư pháp.

- Văn bản, giấy tờ chứng minh giám định viên tư pháp thuộc một trong các trường hợp miễn nhiệm giám

đào tạo cơ bản của người tham gia bán hàng đa cấp và xác nhận bằng văn bản về việc hoàn thành nội dung và thời lượng chương trình đào tạo cơ bản của người tham gia bán hàng đa cấp.

6. Doanh nghiệp bán hàng đa cấp có trách nhiệm lưu trữ các tài liệu liên quan đến hoạt động đào tạo cơ bản cho người tham gia bán hàng đa cấp, bao gồm thời gian, cách

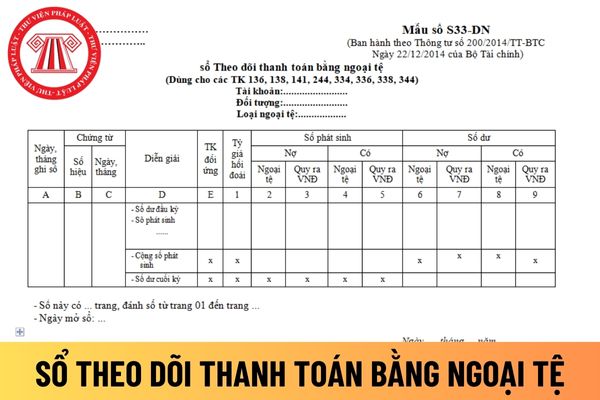

phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế

minh thực địa, thẩm định nhu cầu chuyển mục đích sử dụng đất; hướng dẫn người sử dụng đất thực hiện nghĩa vụ tài chính theo quy định của pháp luật; trình Ủy ban nhân dân cấp có thẩm quyền quyết định cho phép chuyển mục đích sử dụng đất; chỉ đạo cập nhật, chỉnh lý cơ sở dữ liệu đất đai, hồ sơ địa chính.

Đối với trường hợp nhà đầu tư nhận chuyển nhượng

. Bảo quản, giữ gìn tài liệu và phương tiện được giao để thực hiện việc ủy quyền.

4. Giữ bí mật thông tin mà mình biết được trong khi thực hiện việc ủy quyền.

5. Giao lại cho bên ủy quyền tài sản đã nhận và những lợi ích thu được trong khi thực hiện việc ủy quyền theo thỏa thuận hoặc theo quy định của pháp luật.

6. Bồi thường thiệt hại do vi phạm

trường hợp thay đổi chủ hộ kinh doanh do thừa kế;

b) Hợp đồng mua bán hoặc các giấy tờ chứng minh hoàn tất việc mua bán trong trường hợp bán hộ kinh doanh; hợp đồng tặng cho đối với trường hợp tặng cho hộ kinh doanh; bản sao văn bản xác nhận quyền thừa kế hợp pháp của người thừa kế trong trường hợp thay đổi chủ hộ kinh doanh do thừa kế;

c) Bản sao

từng vùng, từng khu vực hạn chế theo quy định của Nghị định này, các quy định của pháp luật về tài nguyên nước, pháp luật khác có liên quan và phải bảo đảm công khai, minh bạch. Không mở rộng phạm vi khoanh định các khu vực hạn chế khai thác nước dưới đất vượt quá phạm vi quy định tại Nghị định này;

+ Thông tin, số liệu sử dụng để làm căn cứ khoanh

chứng từ liên quan đến việc đề nghị cấp đó dưới dạng văn bản trong thời hạn tối thiểu 5 năm kể từ ngày được cấp Giấy chứng nhận xuất xứ hàng hóa.

4. Thương nhân tự chứng nhận xuất xứ hàng hóa lưu trữ hồ sơ, báo cáo và tài liệu để chứng minh hàng hóa tự khai báo xuất xứ đáp ứng các tiêu chí xuất xứ theo quy định và các chứng từ liên quan dưới dạng văn

biệt đối xử trong việc thực hiện quyền tiếp cận thông tin.

2. Thông tin được cung cấp phải chính xác, đầy đủ.

3. Việc cung cấp thông tin phải kịp thời, minh bạch, thuận lợi cho công dân; đúng trình tự, thủ tục theo quy định của pháp luật.

4. Việc hạn chế quyền tiếp cận thông tin phải do luật định trong trường hợp cần thiết vì lý do quốc phòng, an

. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán

cho từng chính sách được căn cứ vào chi phí xác định tại khoản 3 và khoản 4 Điều này và khả năng cân đối ngân sách nhà nước trong từng thời kỳ.

6. Thực hiện hỗ trợ hằng năm đối với chính sách quy định tại Điều 8, điểm a và c khoản 2 Điều 10 Nghị định này; Hỗ trợ một lần đối với chính sách quy định tại Điều 5, Điều 6, Điều 7, Điều 9 và điểm b khoản 2

ích hợp pháp của cá nhân, tổ chức;

+ Khi phát hiện vướng mắc hoặc dấu hiệu vi phạm trên cơ sở nghiên cứu hồ sơ, tài liệu do cơ quan, người có thẩm quyền xử lý vi phạm hành chính gửi đến hoặc đang được lưu trữ, bảo quản theo quy định;

+ Qua theo dõi thi hành pháp luật về xử lý vi phạm hành chính phát hiện có dấu hiệu vi phạm trong thi hành pháp luật

Chủ tịch Ủy ban nhân dân cấp xã có các cuộc họp nào? Các cuộc họp của Chủ tịch Ủy ban nhân dân xã được tổ chức theo nguyên tắc gì?

16:02 | 26/10/2022

Chủ tịch Ủy ban nhân dân cấp xã có các cuộc họp nào? Các cuộc họp của Chủ tịch Ủy ban nhân dân xã được tổ chức theo nguyên tắc gì?

16:02 | 26/10/2022