Ngày 20/09/2022 công ty kê khai thuế tài nguyên từ tháng 2 đến tháng 7, số thuế 0 đồng. Đồng thời, ngày 20/09/2022 công ty kê khai cho tháng 8 là 10 triệu, số tiền phải nộp là tổng số tiền cho kỳ khai từ tháng 2 đến tháng 10. Vậy nếu công ty nộp 10 triệu vào ngân sách nhà nước là đã đóng đủ tiền thì công ty có bị xử lý gì không? - Câu hỏi của anh

thành

Lịch khai giảng năm 2023 2024 của 63 tỉnh thành

1

An Giang

Tựu trường sớm nhất ngày 29/8/2023. Riêng đối với lớp 1, tựu trường sớm nhất ngày 22/8/2023.

05/09/2023

2

Bà Rịa - Vũng Tàu

Tựu trường sớm nhất ngày 29/8/2023. Riêng đối với lớp 1, tựu trường sớm nhất ngày 22/8/2023.

05/09/2023

3

Bạc Liêu

Tựu

Giáo viên giáo dục nghề nghiệp phải đáp ứng những tiêu chuẩn gì về trình độ đào tạo, bồi dưỡng?

Tiêu chuẩn về trình độ đào tạo, bồi dưỡng đối với giáo viên giáo dục nghề nghiệp được quy định tại khoản 2 Điều 13 Thông tư 07/2023/TT-BLĐTBXH như sau:

Giáo viên giáo dục nghề nghiệp - Mã số: V.09.02.09

...

2. Tiêu chuẩn về trình độ đào tạo, bồi

tốt nghiệp THPT.

- Lý lịch chính trị rõ ràng, là Đoàn viên TNCS Hồ Chí Minh.

- Tự nguyện học tập trở thành sĩ quan lái máy bay của Quân chủng Phòng không-Không quân.

(2) Thời gian và địa điểm:

STT

ĐỊA BÀN

KHÁM TUYỂN

THỜI GIAN

KHÁM TUYỂN

1

Tỉnh Bắc Ninh

Huyện Tiên Du

11.09.2023

Huyện Thuận Thành

Điều kiện để được thăng hạng lên chức danh giáo viên giáo dục nghề nghiệp thực hành được quy định thế nào?

Điều kiện thăng hạng lên chức danh giáo viên giáo dục nghề nghiệp thực hành được quy định tại khoản 3 Điều 12 Thông tư 07/2023/TT-BLĐTBXH như sau:

Giáo viên giáo dục nghề nghiệp thực hành - Mã số: V.09.02.08

...

3. Tiêu chuẩn về năng lực

Chính thức bỏ tất cả cơ chế thu nhập đặc thù từ 01/7/2024?

Theo Thông tin từ Cổng TTĐT Chính phủ, sáng 10/11/2023, tại Nhà Quốc hội, dưới sự chủ trì của Chủ tịch Quốc hội Vương Đình Huệ, Quốc hội biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước (NSNN) năm 2024.

Theo đó, Nghị quyết quyết nghị, từ ngày 01/7/2024, thực hiện cải cách

đơn vị và các quy định hiện hành. Đơn vị kế toán trung gian cũng đồng thời là đơn vị dự toán cấp trên trong trường hợp đơn vị kế toán trung gian được đơn vị dự toán cấp 1 giao dự toán NSNN và chịu trách nhiệm phân bổ ngân sách cho đơn vị cấp dưới.

Việc xác định đơn vị trung gian để giao nhiệm vụ lập báo cáo tài chính tổng hợp hướng dẫn chi tiết tại

các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường

năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Trong đó có hướng dẫn triển khai việc cấp và thông báo mã ID khoản phải nộp cho người nộp thuế như

dụng đối với phương pháp doanh thu nêu trên, các từ viết tắt và ký hiệu hướng dẫn thực hiện được cụ thể như sau:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN

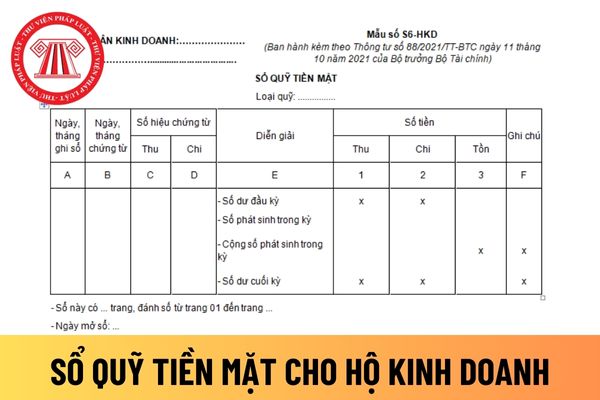

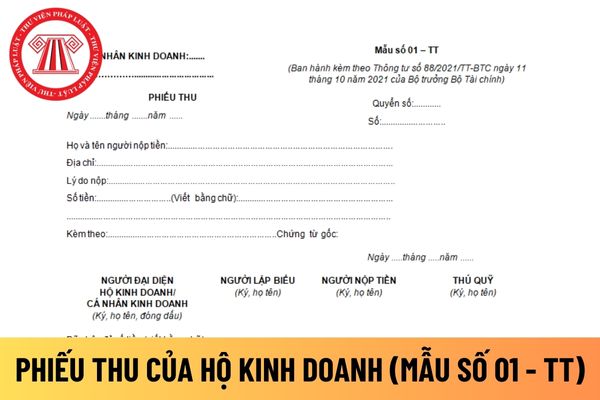

sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu

đoàn: Tiền thuê phương tiện trong trường hợp phải quá cảnh; Công hàm; tiền cước hành lý và tài liệu mang theo phục vụ cho khóa bồi dưỡng; tiền điện thoại; tiền mua quà tặng đối ngoại (đối với đoàn có trưởng đoàn cấp thứ trưởng và tương đương trở lên).

NSNN chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo, quản lý như thế nào

xuất kho

Mẫu số 04-VT

5

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động

Mẫu số 05-LĐTL

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử dụng, biểu mẫu

thông tin chứng minh rằng không thu được số tiền phải cưỡng chế bằng biện pháp thu bên thứ 3.

- NNT đã áp dụng biện pháp cưỡng chế thu tiền, tài sản khác do bên thứ 3 đang giữ nhưng còn dưới 30 ngày tính đến ngày hết hiệu lực của QĐCC mà số tiền thuế nợ bị cưỡng chế chưa được nộp đủ vào NSNN.

- NNT đang bị cơ quan thuế áp dụng một trong các biện pháp

toán tình hình thực hiện nghĩa vụ với nsnn và cấp trên năm...

- Kiểm toán chi tiết chi đầu tư (nếu có)

- Kết quả kiểm toán chi tiết giá trị hợp đồng còn lại

- Tình hình sử dụng hiện vật, dụng cụ năm... (nếu có)

Việc thu thập thông tin để tiến hành kiểm toán được thực hiện thông qua những phương pháp nào?

Căn cứ theo quy định tại điểm 2.1 khoản 2

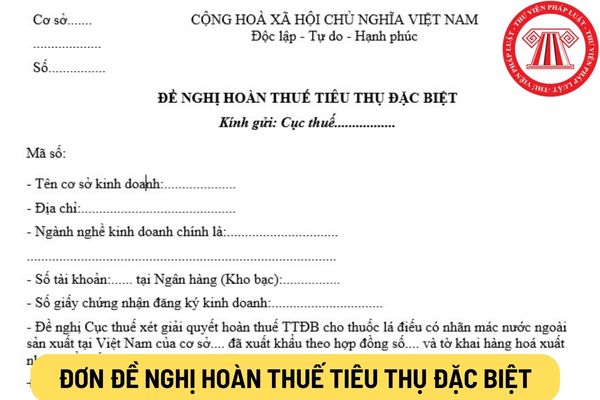

trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Tài khoản 133 - Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế

các công việc phải thực hiện.

- Đôn đốc, nhắc nhở công chức Phòng/Đội bộ phận quản lý nợ hoặc bộ phận tham gia thực hiện quy trình thực hiện quy trình.

3. Các bộ phận tham mưu ban hành Quyết định xử phạt vi phạm hành chính trong lĩnh vực thuế có trách nhiệm đôn đốc các khoản tiền thuế và các khoản thu khác thuộc NSNN trong thời hạn ghi trên Quyết

:

- Truyền, nhận mẫu phiếu và trả lời xác minh nội dung kinh tế của ấn chỉ.

- Tổng hợp kết quả xác minh (theo mẫu phiếu gửi xác minh 01 và 02 ban hành kèm theo công văn này): số phiếu, số lượng hóa đơn có sai phạm, không sai phạm, số tiền thuế, số tiền thanh toán ngân sách vi phạm đã xử lý, chưa xử lý, số tiền đã nộp, chưa nộp NSNN, kiến nghị và đề xuất

bằng giấy của cơ quan thuế.

Người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

2. Người nộp thuế chưa có tài khoản giao dịch thuế điện tử, sử dụng mã giao dịch điện tử được cấp theo từng lần để tra cứu thông tin đã giao dịch với cơ quan thuế.

3. Cổng

Thời điểm doanh nghiệp khai thuế tài nguyên được quy định như thế nào? Khai chậm có bị xử lý gì hay không?

14:21 | 28/09/2022

Thời điểm doanh nghiệp khai thuế tài nguyên được quy định như thế nào? Khai chậm có bị xử lý gì hay không?

14:21 | 28/09/2022