Yêu cầu các ngân hàng truyền nhận Giấy nộp tiền thuế phải có mã ID khoản phải nộp của người nộp thuế?

Yêu cầu các ngân hàng truyền nhận Giấy nộp tiền thuế phải có mã ID khoản phải nộp của người nộp thuế?

Trước đó, Tổng cục Thuế đã có Công văn 1482/TCT-KK năm 2023 gửi các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (sau đây viết tắt là ngân hàng) đã có kết nối phối hợp thu thuế với Cổng thông tin điện tử của Tổng cục Thuế, đề nghị ngân hàng khi tiếp nhận thông tin Giấy nộp tiền do Cổng TTĐT của TCT gửi đến có đủ điều kiện trích tài khoản của người nộp thuế để nộp ngân sách nhà nước thì thực hiện chuyển tiếp đầy đủ, toàn bộ các thông tin trên Giấy nộp tiền thành công bao gồm mã ID khoản phải nộp được thể hiện tại trường thông tin “Số Tờ khai/số quyết định/số thông báo/Mã định danh hồ sơ (ID)” đến ngân hàng nơi Kho bạc Nhà nước mở tài khoản (ngân hàng ủy nhiệm thu) để ngân hàng ủy nhiệm thu chuyển đến Kho bạc Nhà nước theo quy định.

Tuy nhiên vừa qua, qua rà soát còn tồn tại trường hợp người nộp thuế lập Giấy nộp tiền vào ngân sách nhà nước tại Cổng TTĐT của TCT có thông tin ID khoản phải nộp, nhưng ngân hàng phối hợp thu không chuyển tiếp thông tin đến ngân hàng ủy nhiệm thu hoặc ngân hàng ủy nhiệm thu khi nhận được thông tin chứng từ có ID do ngân hàng phối hợp thu chuyển đến thì không chuyển tiếp ID cho Kho bạc Nhà nước. Vì vậy, Kho bạc Nhà nước, cơ quan thuế tiếp nhận chứng từ không có ID khoản phải nộp.

Do đó, Tổng cục Thuế ban hành Công văn 3352/TCT-KK năm 2023 yêu cầu các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường hợp sau ngày 31/8/2023, hệ thống ngân hàng chưa đáp ứng yêu cầu về truyền nhận thông tin thu ngân sách nhà nước theo ID nêu trên thì Tổng cục Thuế chủ động tạm ngừng kết nối giữa Cổng TTĐT của TCT với hệ thống trao đổi thông tin của Ngân hàng cho đến khi hệ thống ngân hàng đáp ứng tiêu chuẩn kỹ thuật truyền nhận thông tin phối hợp thu thuế theo quy định tại điểm e khoản 3 Điều 38 Thông tư 19/2021/TT-BTC.

Yêu cầu các ngân hàng truyền nhận Giấy nộp tiền thuế phải có mã ID khoản phải nộp của người nộp thuế?

Hướng dẫn sử dụng các chuẩn dữ liệu đáp ứng truyền thông tin ID khoản phải nộp như thế nào?

Tại Công văn 3352/TCT-KK năm 2023, Tổng cục Thuế Hướng dẫn sử dụng các chuẩn dữ liệu đáp ứng truyền thông tin ID khoản phải nộp như sau:

Sử dụng các chuẩn dữ liệu đáp ứng yêu cầu triển khai đáp ứng yêu cầu triển khai áp dụng ID khoản phải nộp:

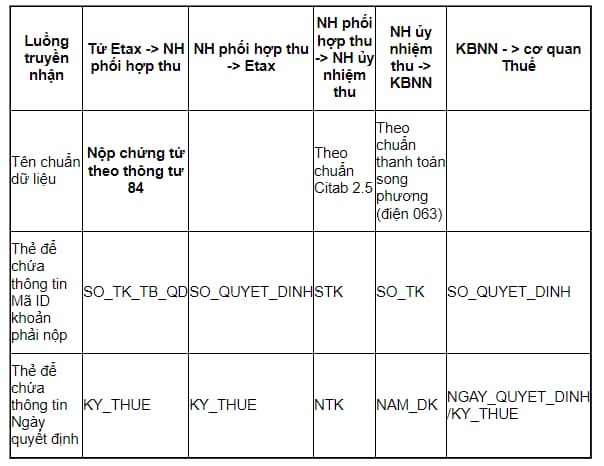

Trường hợp 1: Từ Etax - NH phối hợp thu - NH ủy nhiệm thu - KBNN - cơ quan Thuế

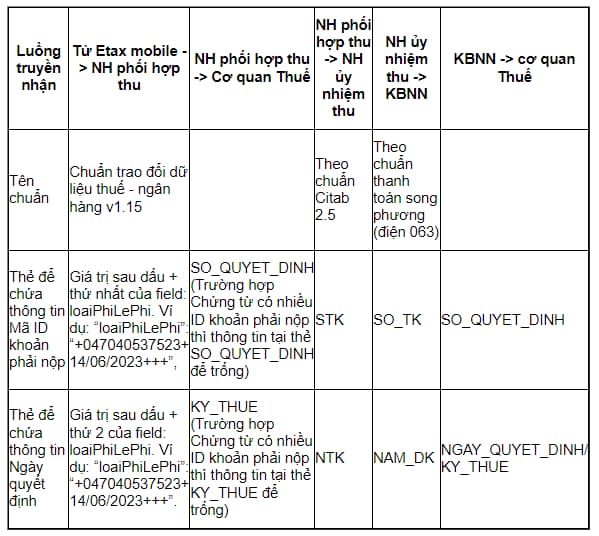

Trường hợp 2: Từ Etax mobile - NH phối hợp thu - NH ủy nhiệm thu - KBNN - cơ quan Thuế

Mã ID khoản phải nộp là gì?

Theo quy định tại khoản 6 Điều 3 Thông tư 19/2021/TT-BTC có giải thích về Mã định danh khoản phải nộp (ID) hay còn gọi là mã ID khoản phải nộp như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

...

5. “Mã xác thực giao dịch điện tử” là mật khẩu dùng một lần được sử dụng khi người nộp thuế không có chứng thư số thực hiện giao dịch điện tử. Mật khẩu này được gửi từ Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống của các cơ quan có liên quan đến số điện thoại; hoặc qua địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế; hoặc được sinh ra ngẫu nhiên sau mỗi phút từ một thiết bị điện tử tự động do cơ quan thuế hoặc cơ quan có liên quan cung cấp; hoặc tự sinh ra ngẫu nhiên sau một khoảng thời gian do ứng dụng của cơ quan thuế hoặc cơ quan có liên quan cung cấp và được cài đặt trên smartphone, máy tính bảng.

6. “Mã định danh khoản phải nộp (ID)” là một dãy các ký tự được tạo trên hệ thống ứng dụng quản lý thuế của ngành thuế, có tính duy nhất cho từng hồ sơ thuế hoặc khoản phải nộp của người nộp thuế.

Theo đó, mã định danh khoản phải nộp (ID) là một dãy các ký tự được tạo trên hệ thống ứng dụng quản lý thuế của ngành Thuế, có tính duy nhất cho từng hồ sơ thuế hoặc khoản phải nộp của người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hạ tầng kỹ thuật khung là gì? Các quy hoạch được sử dụng làm căn cứ lập dự án đầu tư xây dựng hạ tầng kỹ thuật khung?

- Theo nguyên tắc, hoạt động phòng thủ dân sự phải bảo đảm điều gì? Thông tin cơ bản về sự cố, thảm họa?

- Ghi thành phần là gì? Nội dung ghi thành phần trên nhãn hàng hóa được pháp luật quy định như thế nào?

- Thủ tục quyết định cho thuê rừng đối với trường hợp thuê rừng là hộ gia đình, cá nhân ở cấp huyện ra sao?

- Mẫu đơn xin học bổng công ty dành cho người lao động? Hướng dẫn viết đơn xin học bổng công ty?