hành chính, nếu gây thiệt hại thì phải bồi thường theo quy định của pháp luật.

- Cơ quan, tổ chức, người sử dụng lao động có trách nhiệm đóng bảo hiểm y tế mà không đóng hoặc đóng không đầy đủ theo quy định của pháp luật thì sẽ bị xử lý như sau:

+ Phải đóng đủ số tiền chưa đóng và nộp số tiền lãi bằng hai lần mức lãi suất liên ngân hàng tính trên số

việc chế biến, kinh doanh.

3. Có dụng cụ thu gom, chứa đựng rác thải, chất thải bảo đảm vệ sinh.

4. Cống rãnh ở khu vực cửa hàng, nhà bếp phải thông thoát, không ứ đọng.

5. Nhà ăn phải thoáng, mát, đủ ánh sáng, duy trì chế độ vệ sinh sạch sẽ, có biện pháp để ngăn ngừa côn trùng và động vật gây hại.

6. Có thiết bị bảo quản thực phẩm, nhà vệ sinh

nghiệp.

đ) Tình hình hoạt động kinh doanh của doanh nghiệp:

- Kết quả hoạt động kinh doanh: Doanh thu, lợi nhuận trước thuế, lợi nhuận sau thuế, tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE), tỷ suất lợi nhuận trên tổng tài sản (ROA);

- Việc thực hiện nghĩa vụ với ngân sách nhà nước.

e) Việc thực hiện kế hoạch thoái vốn nhà nước, thu hồi vốn

).

- Tên nhà tài trợ: Ngân hàng Thế giới.

- Tổng vốn của dự án: 4.529.805 USD, trong đó:

+ Vốn đồng tài trợ của Chính phủ Nhật Bản: 4.199.805 USD.

+ Vốn đối ứng của Chính phủ Việt Nam: 330.000 USD.

- Thời gian thực hiện dự án: Từ 02/08/2019 đến 31/03/2023.

- Mục tiêu tổng quát: Dự án hướng tới mục tiêu hỗ trợ các hoạt động xây dựng thể chế chính sách

Gia đình tôi dự định sẽ vàng mã, hàng mã nên muốn biết đối tượng này có chịu thuế tiêu thụ đặc biệt không? Có những đối tượng nào phải chịu thuế tiêu thụ đặc biệt? Và khi nào người nộp thuế tiêu thụ đặc biệt được hoàn thuế? Mong được ban tư vấn giải đáp, xin cảm ơn!

khoản nợ vay.

++ Các tài liệu khác có liên quan.

+ Tổ chức tín dụng và ban quản lý rừng phòng hộ, công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên ký hợp đồng tín dụng (hoặc phụ lục hợp đồng tín dụng), giấy nhận nợ của khoản nợ vay được chuyển giao.

Thời hạn cho vay, kỳ hạn trả nợ, lãi suất cho vay, cơ chế bảo đảm tiền vay

các dịch vụ theo nhu cầu của người dân, doanh nghiệp và các cơ quan nhà nước; đến năm 2030, hoàn thành xây dựng Kho bạc số.

- Phấn đấu kỳ hạn phát hành bình quân trái phiếu Chính phủ đạt từ 9 – 11 năm, lãi suất và chi phí phát hành hợp lý, góp phần cơ cấu lại, tăng tính an toàn, bền vững nợ công.

- Đến năm 2025, kết quả dự báo luồng tiền của ngân

Tôi có đọc tin tức và được biết Thủ tướng Chính phủ mới ban hành Chiến lược phát triển khoa học công nghệ và đổi mới sáng tạo đến năm 2030. Có phải đến năm 2030, Chỉ số đổi mới sáng tạo toàn cầu (GII) của Việt Nam thuộc nhóm 40 quốc gia hàng đầu thế giới? Rất mong công ty giải đáp. Xin cảm ơn!

có Hội đồng quản lý, Ban Kiểm soát và Cơ quan điều hành nghiệp vụ.

1. Hội đồng quản lý Quỹ gồm có Chủ tịch và các ủy viên

a) Chủ tịch Hội đồng quản lý Quỹ là một Thứ trưởng Bộ Tài nguyên và Môi trường;

b) Các ủy viên gồm Giám đốc Quỹ và lãnh đạo cấp Vụ của các Bộ, cơ quan: Tài nguyên và Môi trường, Tài chính, Kế hoạch và Đầu tư và Ngân hàng Nhà

địa phương

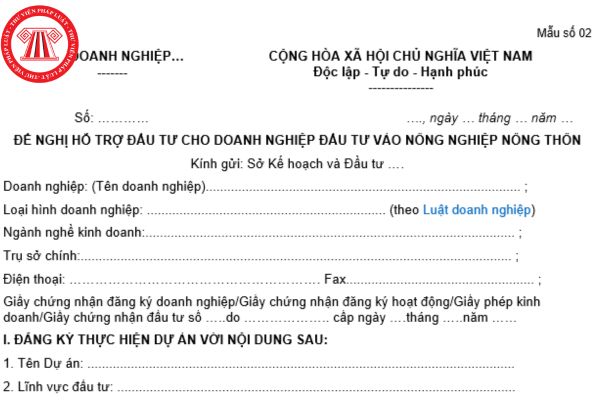

1. Hội đồng nhân dân cấp tỉnh:

a) Rà soát, ban hành chính sách đặc thù khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn tại địa phương, trong đó quy định chính sách tín dụng tại địa phương quy định tại Điều 8 Nghị định này; vốn cấp bù lãi suất hỗ trợ cho các dự án và mức vốn sử dụng ngân sách địa phương để đảm bảo thực hiện hỗ

khoản 1 Điều này phải bồi thường thiệt hại cho người thụ hưởng, tối đa bằng tiền lãi của số tiền ghi trên séc tính từ ngày séc được xuất trình để thanh toán theo mức lãi suất phạt chậm trả séc do Ngân hàng Nhà nước Việt Nam quy định áp dụng tại thời điểm xuất trình séc

3. Trường hợp séc được xuất trình để thanh toán trước ngày ghi là ngày ký phát trên

diễn biến, tình hình thực hiện, các kết quả đạt được, những hạn chế, vướng mắc trong tháng 05 và 5 tháng đầu năm 2022, so sánh với cùng kỳ các năm trước; (ii) dự kiến các mục tiêu, chỉ tiêu phấn đấu trong những tháng còn lại năm 2022.

- Ngân hàng Nhà nước Việt Nam tập trung phân tích tác động của lạm phát, việc thu hẹp quy mô nới lỏng chính sách tiền

sau:

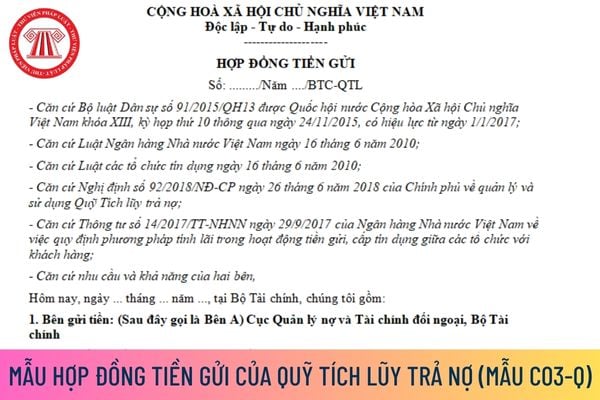

- Ghi rõ số, địa điểm và ngày ký kết hợp đồng

- Ghi rõ tên Bên gửi tiền là Cục quản lý nợ và TCĐN, Bộ Tài chính, đồng thời ghi rõ tên, địa chỉ bên nhận tiền gửi, tên, chức vụ của người đại diện cho các bên trong hợp đồng, số tài khoản tiền gửi tại ngân hàng giao dịch của các bên.

- Hợp đồng phải ghi rõ: Nội dung gửi, Số tiền, thời hạn, lãi

đủ danh mục chứng khoán cơ cấu hoặc số lô chứng chỉ quỹ, ngân hàng giám sát xác nhận số tiền nhà đầu tư, thành viên lập quỹ nộp bổ sung để hoàn tất việc thanh toán giao dịch vào ngày thanh toán. Trường hợp bán chứng chỉ quỹ ETF, số lượng chứng chỉ quỹ ETF còn lại của thành viên lập quỹ sau khi bán không thấp hơn số lượng tối thiểu (nếu có) để duy

Mức giới hạn trách nhiệm dân sự đối với các khiếu nại hàng hải trong trường hợp hành khách chết là bao nhiêu? Mức giới hạn trách nhiệm dân sự đối với các khiếu nại hàng hải khác trong trường hợp chết, bị thương hoặc tổn hại khác về sức khỏe xảy ra cho những người không phải là hành khách được quy định như thế nào?

lâm sản trị giá từ 80.000.000 đồng đến dưới 100.000.000 đồng trong trường hợp rừng bị thiệt hại không tính được bằng diện tích.

9. Biện pháp khắc phục hậu quả:

Buộc thực hiện các biện pháp khắc phục tình trạng ô nhiễm môi trường, lây lan dịch bệnh; buộc trồng lại rừng hoặc thanh toán chi phí trồng lại rừng đến khi thành rừng theo suất đầu tư được

, kể cả tiền lãi của khoản tiền thu thừa.

- Lãi suất của số tiền chậm trả hoặc thu thừa do các bên thoả thuận trong hợp đồng nhưng không vượt quá mức lãi suất cho vay cao nhất của ngân hàng mà bên bán điện có tài khoản ghi trong hợp đồng tại thời điểm thanh toán.

- Bên mua điện có quyền yêu cầu bên bán điện xem xét lại số tiền điện phải thanh toán

khoán hoặc tiền đặt cọc trong thời hạn 60 ngày kể từ ngày quyết định áp dụng biện pháp này có hiệu lực thi hành đối với hành vi vi phạm quy định tại khoản 2 và khoản 3 Điều này trong trường hợp đã chào bán chứng khoán ra công chúng. Tiền lãi phát sinh từ tiền mua chứng khoán hoặc tiền đặt cọc được tính theo lãi suất tiền gửi không kỳ hạn của ngân hàng

đãi theo quy định của pháp luật;

- Được Nhà nước bảo đảm chế độ bảo hiểm xã hội, bảo hiểm y tế theo quy định của Luật bảo hiểm xã hội, Luật bảo hiểm y tế;

- Được tạm hoãn trả và không tính lãi suất khoản vay từ Ngân hàng chính sách xã hội mà trước khi nhập ngũ là thành viên hộ nghèo, học sinh, sinh viên theo quy định của pháp luật;

- Được ưu tiên

Theo tôi được biết, kiềm chế lạm phát là một trong những mục tiêu hàng đầu của nước ta đối với nền kinh tế. Vậy Chính phủ đã đề ra chính sách tiền tệ cụ thể như thế nào để hạn chế lạm phát? Những cơ quan, tổ chức nào có trách nhiệm trong việc thực hiện các giải pháp hạn chế lạm phát?

Công ty chậm đóng bảo hiểm y tế cho người lao động thì sẽ bị xử lý thế nào theo quy định của pháp luật?

11:02 | 12/03/2022

Công ty chậm đóng bảo hiểm y tế cho người lao động thì sẽ bị xử lý thế nào theo quy định của pháp luật?

11:02 | 12/03/2022

.png)