, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

3. Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

a) Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh

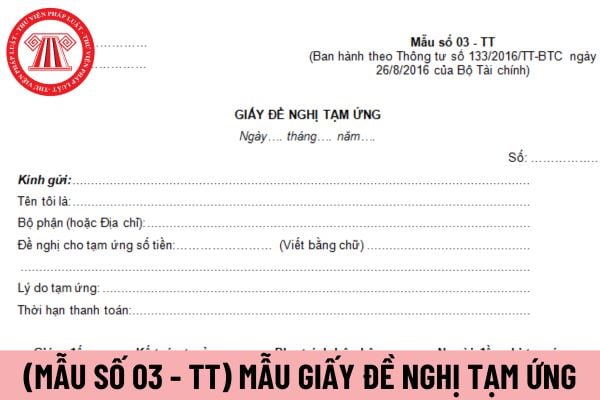

Mẫu giấy đề nghị tạm ứng áp dụng đối với doanh nghiệp vừa và nhỏ

Hướng dẫn cách điền mẫu giấy đề nghị tạm ứng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Giấy đề nghị tạm ứng đối với doanh nghiệp vừa và nhỏ được lập là căn cứ để xét duyệt tạm ứng, làm thủ tục lập phiếu chi và xuất quỹ cho tạm ứng.

Phương pháp và trách nhiệm ghi mẫu giấy đề

huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay

toán của đơn vị:

+ Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

+ Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

- Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền

xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

a) Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan

ký cung cấp dịch vụ cho vay chứng khoán.

2. Công ty chứng khoán được Cung cấp dịch vụ giao dịch trong ngày khi đáp ứng điều kiện cung cấp dịch vụ cho vay chứng khoán.

3. Ủy ban Chứng khoán Nhà nước được chấp thuận đăng ký dịch vụ cho vay chứng khoán theo danh mục chứng khoán được cho vay theo hướng dẫn của Bộ Tài chính trừ trường hợp trái phiếu

hoặc chưa được tính đầy đủ cho năm N-2;

CSCL:

Chi phí sửa chữa lớn năm N của nhà máy (đồng), được xác định theo kế hoạch sửa chữa lớn cho các hạng mục trong năm N.

CTC:

Tổng chi phí tài chính dự kiến năm N (đồng) bao gồm: tổng chi phí lãi vay, trái phiếu, thuê tài chính và các khoản phí để vay vốn, phải trả trong năm N, được xác định

cho bên thụ hưởng trên cơ sở nhận được bộ chứng từ xuất trình phù hợp, ngoài cam kết của ngân hàng phát hành.

(3) Thương lượng thanh toán là việc ngân hàng thương lượng mua có kỳ hạn hoặc mua có bảo lưu quyền truy đòi bộ chứng từ xuất trình theo thư tín dụng (có kèm hoặc không kèm hối phiếu) của bên thụ hưởng trước khi đến hạn thanh toán.

(4) Hoàn

, quyết định, quy định, quy chế, kết luận của Công đoàn.

b) Kích động, xúi giục, mua chuộc, lôi kéo, cưỡng ép người khác tham gia các hoạt động gây mất dân chủ, mất đoàn kết nội bộ.

c) Bị xúi giục, lôi kéo vào những việc làm trái nguyên tắc tổ chức và hoạt động của Công đoàn, của Đảng; vi phạm quy chế dân chủ, quy chế làm việc, các quy định của cơ quan

Tôi cần làm gì để được nhận nuôi con nuôi? Vì vợ chồng tôi năm nay đã 40 tuổi rồi nhưng vì hiếm muộn nên vẫn chưa có con. Tôi với chồng tôi có 2 quốc tịch Việt Nam và Mỹ. Tôi có 7 miếng đất với mấy chục cây vàng đeo đầy người còn không hết nữa nên tôi sống sang chảnh lắm. Vì nhà trống trải và cô đơn nên tôi muốn về Việt Nam nhận con nuôi cho nhà

nước ngoài cung cấp các dịch vụ chuyên môn, quản lý và phát hành trái phiếu, tư vấn pháp lý, đại lý lưu ký, tổ chức roadshow (một hoạt động thuộc mảng kích hoạt thương hiệu) cho Công ty A ở Việt Nam tại các nước mà Công ty A phát hành chứng chỉ GDR (Global Depositary Receipt - chứng chỉ lưu ký toàn cầu) và trái phiếu quốc tế thì các dịch vụ này do tổ

ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp.

- Tập trung triển khai có hiệu quả Đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025. Quyết liệt tổ chức thực hiện cơ cấu lại các tổ chức tín dụng yếu kém, khẩn trương báo cáo cấp có thẩm quyền phương án xử lý Ngân hàng Thương mại cổ phần Sài Gòn, các ngân

nhiệm hữu hạn hai thành viên trở lên có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

3. Công ty trách nhiệm hữu hạn hai thành viên trở lên không được phát hành cổ phần, trừ trường hợp để chuyển đổi thành công ty cổ phần.

4. Công ty trách nhiệm hữu hạn hai thành viên trở lên được phát hành trái phiếu theo quy định của

khoản 6 Điều 99 Luật Đầu tư theo phương thức đối tác công tư 2020) quy định về các hình thức phát triển nhà ở xã hội như sau:

- Nhà nước đầu tư xây dựng nhà ở xã hội bằng vốn ngân sách nhà nước, công trái quốc gia, trái phiếu, vốn hỗ trợ phát triển chính thức, vốn vay ưu đãi của các nhà tài trợ, vốn tín dụng đầu tư phát triển của Nhà nước trên diện

chức, cá nhân sau đây không có quyền thành lập và quản lý doanh nghiệp tại Việt Nam:

Điều 17. Quyền thành lập, góp vốn, mua cổ phần, mua phần vốn góp và quản lý doanh nghiệp

1. Tổ chức, cá nhân có quyền thành lập và quản lý doanh nghiệp tại Việt Nam theo quy định của Luật này, trừ trường hợp quy định tại khoản 2 Điều này.

2. Tổ chức, cá nhân sau

ty cổ phần khác hay không?

Theo Điều 17 Luật Doanh nghiệp 2020 quy định về quyền thành lập, góp vốn, mua cổ phần, mua phần vốn góp và quản lý doanh nghiệp như sau:

- Tổ chức, cá nhân có quyền thành lập và quản lý doanh nghiệp tại Việt Nam theo quy định của Luật này, trừ trường hợp quy định tại khoản 2 Điều này.

- Tổ chức, cá nhân sau đây không có

kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp.

3. Công ty cổ phần có quyền phát hành cổ phần, trái phiếu và các loại chứng khoán khác của công ty.

Như vậy, theo quy định trên thì công ty cổ phần là doanh nghiệp mà trong đó vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần.

Trong công ty cổ phần sẽ bao gồm các cổ đông chỉ

;

CTCi,N là tổng chi phí tài chính năm N (đồng), bao gồm: tổng chi phí lãi vay, trái phiếu, thuê tài chính và các khoản phí để vay vốn, phải trả trong năm N, được xác định theo các hợp đồng, các tài liệu có tính pháp lý, dự kiến các khoản vay phục vụ hoạt động sản xuất kinh doanh năm N; chênh lệch tỷ giá dự kiến năm N được xác định theo quy định tài

có khả năng hoàn trả lại số tiền mà tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phải trả thay khi thực hiện nghĩa vụ bảo lãnh.

2. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được bảo lãnh cho nghĩa vụ thanh toán trái phiếu của các doanh nghiệp phát hành với mục đích: cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành; góp vốn

thực hiện nghĩa vụ bảo lãnh.

2. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được bảo lãnh cho nghĩa vụ thanh toán trái phiếu của các doanh nghiệp phát hành với mục đích: cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành; góp vốn, mua cổ phần tại doanh nghiệp khác và tăng quy mô vốn hoạt động.

Trước đây, căn cứ theo khoản 1 Điều 3

Thay đổi đơn vị tiền tệ trong kế toán từ VNĐ sang USD thì phải thông báo chậm nhất cho cơ quan thuế vào ngày nào?

11:07 | 15/08/2023

Thay đổi đơn vị tiền tệ trong kế toán từ VNĐ sang USD thì phải thông báo chậm nhất cho cơ quan thuế vào ngày nào?

11:07 | 15/08/2023