Thông tấn xã Việt Nam có nhiệm vụ thông tin, tuyên truyền cho đồng bào dân tộc thiểu số và miền núi bằng tiếng nói và chữ viết của các dân tộc thiểu số đúng không?

Căn cứ tại Điều 2 Nghị định 87/2022/NĐ-CP về nhiệm vụ và quyền hạn của Thông tấn xã Việt Nam như sau:

Nhiệm vụ và quyền hạn

...

4. Thu thập, biên soạn, xuất bản, in, phát hành các

nhiệm cấp giấy chứng nhận tiền ký quỹ hoạt động dịch vụ việc làm theo Mẫu số 03 Phụ lục II ban hành kèm theo Nghị định này sau khi doanh nghiệp hoàn thành thủ tục ký quỹ.

Trường hợp thay đổi một trong các thông tin trên giấy chứng nhận tiền ký quỹ hoạt động dịch vụ việc làm, gồm: tên doanh nghiệp, địa chỉ trụ sở chính thì doanh nghiệp gửi thông tin

thoại thông báo, đồng thời gửi qua đường công văn.

2. Hồ sơ kê khai giá bao gồm:

a) Văn bản của tổ chức, cá nhân trong đó có thời gian, hiệu lực mức giá kê khai và các tài liệu kèm theo;

b) Bảng kê khai mức giá cụ thể;

Hồ sơ kê khai giá quy định tại Phụ lục 2 ban hành kèm theo Thông tư này.

3. Trường hợp điều chỉnh tăng hoặc giảm giá trong phạm vi

chức danh kế toán trưởng công đoàn cấp trên trực tiếp cơ sở.

Điều 2. Nguyên tắc thực hiện

1. Đảm bảo đúng đối tượng, tiêu chuẩn, định mức, trong phạm vi nguồn tài chính được sử dụng của công đoàn cùng cấp theo quy định của Tổng Liên đoàn và hàng năm phải được dự toán, quyết toán công khai, minh bạch, đủ thủ tục, chứng từ theo quy định.

2. Cán bộ

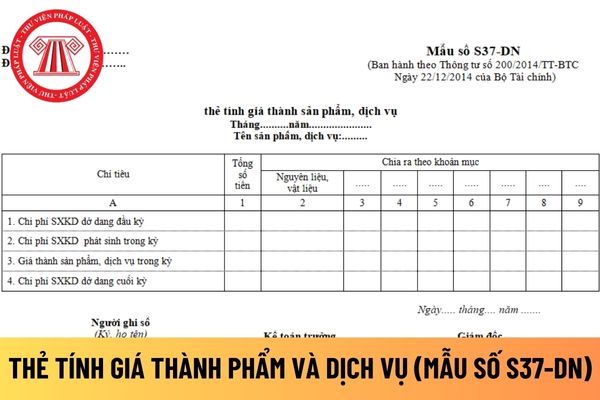

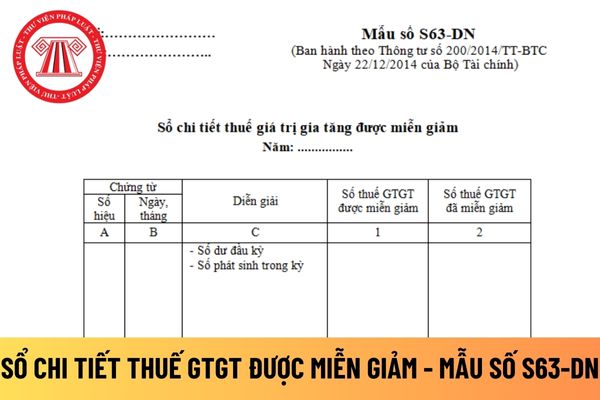

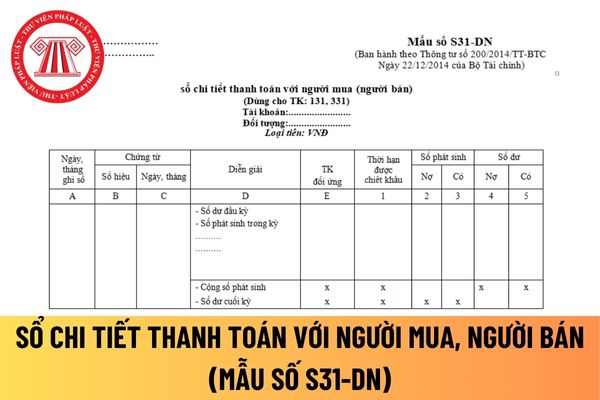

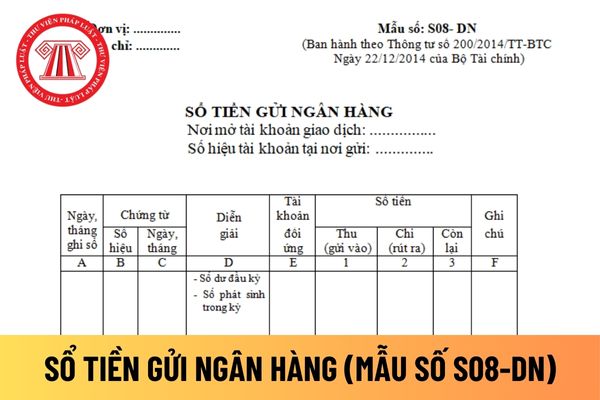

đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao

rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết

kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng

mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng

sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số

lượng, đường dùng của từng loại vắc xin phải tuân thủ theo hướng dẫn sử dụng ghi trên nhãn hoặc tờ hướng dẫn sử dụng vắc xin kèm theo.

2. Vắc xin đông khô phải pha hồi chỉnh theo quy định tại Phụ lục II ban hành kèm theo Thông tư này.

3. Vắc xin được sử dụng theo nguyên tắc: hạn ngắn phải được sử dụng trước, tiếp nhận trước phải sử dụng trước hoặc

chưa đủ 20 năm đóng bảo hiểm xã hội và không tiếp tục đóng bảo hiểm xã hội;

c) Ra nước ngoài để định cư;

d) Người đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế;

2. Mức hưởng bảo hiểm xã hội một

01/CT-TLĐ ngày 19/11/2012 của Đoàn Chủ tịch Tổng Liên đoàn về việc thực hiện thống kê, báo cáo tai nạn lao động trong hệ thống công đoàn ra sao? (Hình từ Internet)

Đoàn Chủ tịch Tổng Liên đoàn Lao động Việt Nam yêu cầu các cấp công đoàn thực hiện nghiêm túc các nội dung nào trong Chỉ thị 01?

Tại Chỉ thị 01/CT-TLĐ 2012 có nêu rõ Đoàn chủ tịch Tổng

thuế; hồ sơ, thủ tục, mẫu biểu đăng ký thuế (bao gồm đăng ký thuế lần đầu; cấp Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế; thông báo thay đổi thông tin đăng ký thuế;

- Thông báo tạm ngừng hoạt động, kinh doanh; chấm dứt hiệu lực mã số thuế; khôi phục mã số thuế; đăng ký thuế đối với trường hợp tổ chức lại doanh nghiệp, tổ chức) theo quy định

, đổi hàng, trả hàng, sửa chữa và bảo trì;

đ) Điều khoản bảo hành;

e) Bản quyền và quyền sở hữu công nghiệp như bằng sáng chế, thương hiệu, mẫu mã và tên thương mại;

g) Sự tuân thủ các tiêu chuẩn, quy chuẩn;

h) Sự công nhận hoặc chấp thuận chính thức, các giải thưởng như huy chương, danh hiệu và bằng cấp;

i) Mức độ đóng góp cho các mục đích từ

nhân dự bị cư trú tại địa phương.

3. Ban chỉ huy quân sự cấp huyện phối hợp với cơ quan, tổ chức quản lý quân nhân dự bị đang lao động, học tập, làm việc tại cơ quan, tổ chức trên địa bàn.

4. Chính phủ quy định trình tự, thủ tục đăng ký quân nhân dự bị quy định tại khoản 1 Điều này."

Theo đó, các cơ quan địa phương nơi nơi có quân nhân dự bị thực

đây gọi chung là nhà trường) tổ chức, cụ thể như sau:

"Điều 2. Giải thích từ ngữ

1. Dạy thêm, học thêm trong quy định này là hoạt động dạy học phụ thêm có thu tiền của người học, có nội dung theo chương trình giáo dục phổ thông nhưng ngoài kế hoạch giáo dục của chương trình giáo dục phổ thông do Bộ Giáo dục và Đào tạo ban hành.

2. Dạy thêm, học

đàm phán về xuất xứ hàng hóa trong các hiệp định, thoả thuận song phương và đa phương;

b) Tham mưu giúp Bộ trưởng chủ trì đàm phán với các nước có liên quan có xuất xứ hàng hóa trong các hiệp định, thoả thuận song phương và đa phương;

c) Hướng dẫn nghiệp vụ, thủ tục về thực hiện quy định về chứng nhận xuất xứ hàng hóa; tổ chức ban hành các biểu mẫu

viên tuân thủ pháp luật, chế độ, chính sách của Nhà nước và Điều lệ, quy chế của Hội theo quy định của pháp luật.

8. Đại diện hội viên tham gia, kiến nghị với các cơ quan có thẩm quyền về các chủ trương, chính sách liên quan đến lĩnh vực hoạt động của Hội theo quy định của pháp luật.

9. Hòa giải tranh chấp, giải quyết khiếu nại, tố cáo trong nội

với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải ghi liên tục từ khi mở sổ đến khi khoá sổ.

5. Sổ kế toán phải được quản lý chặt chẽ, phân

, nếu phát hiện có nhầm lẫn, sai sót, thí sinh phải thông báo kịp thời cho Hiệu trưởng trường phổ thông hoặc Thủ trưởng đơn vị nơi đăng ký dự thi hoặc thông báo cho Trưởng Điểm thi trong ngày làm thủ tục dự thi để sửa chữa, bổ sung.

Thông tấn xã Việt Nam có tên tiếng anh là gì? Báo ảnh Dân tộc và Miền núi có phải là đơn vị thông tin của Thông tấn xã Việt Nam hay không?

10:00 | 18/01/2024

Thông tấn xã Việt Nam có tên tiếng anh là gì? Báo ảnh Dân tộc và Miền núi có phải là đơn vị thông tin của Thông tấn xã Việt Nam hay không?

10:00 | 18/01/2024