Tổng mức vốn góp tối đa của 01 thành viên quỹ tín dụng nhân dân có được vượt quá 10% vốn điều lệ của quỹ không?

Căn cứ vào Điều 10 Thông tư 29/2024/TT-NHNN quy định như sau:

Góp vốn của thành viên

1. Vốn góp của thành viên bao gồm vốn góp xác lập tư cách thành viên và vốn góp bổ sung:

a) Mức vốn góp xác lập tư cách thành viên tối thiểu là 300

Trưởng ban kiểm soát đặc biệt của ngân hàng thương mại có thể là những người nào?

Căn cứ khoản 1 Điều 3 Thông tư 39/2024/TT-NHNN có quy định như sau:

Thẩm quyền quyết định trong kiểm soát đặc biệt tổ chức tín dụng

1. Thống đốc Ngân hàng Nhà nước Việt Nam xem xét, quyết định các nội dung sau đây đối với tổ chức tín dụng, trừ quỹ tín dụng nhân

Giám sát hệ thống thanh toán quan trọng là gì?

Căn cứ theo quy định tại khoản 5 Điều 3 Thông tư 41/2024/TT-NHNN có định nghĩa về giám sát hệ thống thanh toán quan trọng như sau:

Giải thích từ ngữ

...

4. Tổ chức vận hành hệ thống thanh toán quan trọng (sau đây gọi là tổ chức vận hành) là tổ chức trực tiếp vận hành hệ thống thanh toán ngoại tệ

Căn cứ xác định số tiền cấp tín dụng khi thương lượng thanh toán thư tín dụng là gì?

Căn cứ theo Điều 10 Thông tư 21/2024/TT-NHNN quy định như sau:

Số tiền cấp tín dụng

Ngân hàng và khách hàng thỏa thuận số tiền cấp tín dụng căn cứ vào giá trị hợp đồng mua bán, cung cấp hàng hóa, dịch vụ (đối với phát hành thư tín dụng) hoặc giá trị thư tín

Tài khoản kế toán 321 về xây dựng cơ bản dở dang của tổ chức tài chính vi mô có được mở chi tiết theo từng hạng mục công trình hay không?

Căn cứ theo quy định tại điểm a khoản 1 Điều 19 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 321- Xây dựng cơ bản dở dang

1. Nguyên tắc kế toán:

...

b) Chi phí thực hiện các dự án đầu tư XDCB là toàn bộ chi

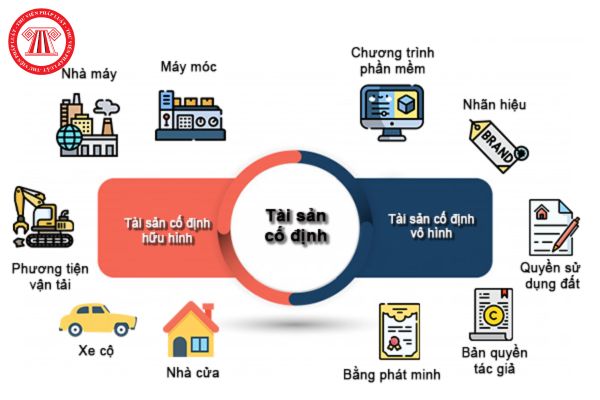

Định nghĩa về tài sản cố định hữu hình của tổ chức tài chính vi mô theo nguyên tắc kế toán đối với tài khoản kế toán 301 được quy định như thế nào?

Định nghĩa về tài sản cố định hữu hình của tổ chức tài chính vi mô theo nguyên tắc kế toán đối với tài khoản kế toán 301 được quy định cụ thể tại điểm a khoản 1 Điều 13 Thông tư 31/2019/TT-NHNN

Kiểm soát viên cao cấp ngân hàng bắt buộc có bằng tốt nghiệp đại học chuyên ngành ngân hàng không?

Theo khoản 4 Điều 4 Thông tư 14/2022/TT-NHNN quy định tiêu chuẩn về trình độ đào tạo, bồi dưỡng Kiểm soát viên cao cấp ngân hàng như sau:

Ngạch Kiểm soát viên cao cấp ngân hàng

...

4. Tiêu chuẩn về trình độ đào tạo, bồi dưỡng

a) Có bằng tốt

Tổ chức tài chính vi mô ghi giảm vốn đầu tư chủ sở hữu vào tài khoản kế toán 601 về vốn đầu tư của chủ sở hữu khi nào?

Theo quy định tại điểm đ khoản 1 Điều 41 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 601- Vốn đầu tư của chủ sở hữu

1. Nguyên tắc kế toán:

...

c) TCTCVM chỉ hạch toán vào Tài khoản 601- “Vốn đầu tư của chủ sở hữu” theo

Tài khoản 992 của tổ chức tài chính vi mô phản ánh những gì? Tài khoản 992 có kết cấu như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 67 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 992- Tài sản khác giữ hộ

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các tài sản của các đơn vị khác giao cho TCTCVM giữ hộ theo quy định. Giá trị

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán (453) về thuế và các khoản phải nộp Nhà nước của tổ chức tài chính vi mô được quy định như thế nào?

Theo quy định tại khoản 1 Điều 32 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 453- Thuế và các khoản phải nộp Nhà nước

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản thuế

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán (471) về dự phòng phải trả của tổ chức tài chính vi mô được quy định như thế nào?

Theo quy định tại khoản 1 Điều 36 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 471- Dự phòng phải trả

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản dự phòng phải trả hiện có, tình hình

Tài khoản kế toán 362 của tổ chức tài chính vi mô phản ánh tình hình thanh toán các khoản nợ nào?

Căn cứ theo quy định tại khoản 1 Điều 23 Thông tư 31/2019/TT-NHNN thì tài khoản kế toán 362 của tổ chức tài chính vi mô dùng để phản ánh tình hình thanh toán các khoản nợ phải thu gồm:

- Các khoản tạm ứng,

- Các khoản phải thu khác:

+ Giá trị tài

Có bằng tốt nghiệp đại học ngành luật thì có được bổ nhiệm vào ngạch Kiểm soát viên ngân hàng không?

Theo khoản 4 Điều 6 Thông tư 14/2022/TT-NHNN quy định ngạch Kiểm soát viên ngân hàng như sau:

Ngạch Kiểm soát viên ngân hàng

...

4. Tiêu chuẩn về trình độ đào tạo, bồi dưỡng

a) Có bằng tốt nghiệp đại học trở lên với ngành hoặc chuyên ngành

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán về thuế GTGT được khấu trừ của tổ chức tài chính vi mô được quy định thế nào?

Theo quy định tại khoản 1 Điều 21 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 353- Thuế GTGT được khấu trừ

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ

Nguyên tắc kế toán của tài khoản kế toán về các khoản nợ áp dụng đối với tổ chức tài chính vi mô là gì?

Nguyên tắc kế toán của tài khoản kế toán về các khoản nợ chờ xử lý áp dụng đối với tổ chức tài chính vi mô theo quy định tại khoản 1 Điều 10 Thông tư 31/2019/TT-NHNN như sau:

- Tài khoản này dùng để phản ánh các khoản nợ cho vay chờ xử lý

Tài khoản kế toán nào thể hiện số tiền tổ chức tài chính vi mô chuyển cho các tổ chức nhận ủy thác để thực hiện cho vay đối với khách hàng?

Căn cứ theo quy định tại khoản 1 Điều 26 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 382- Ủy thác cho vay

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh số tiền TCTCVM chuyển cho các tổ chức

Nguồn kinh phí dự án bằng ngoại tệ của tổ chức tài chính vi mô được hạch toán trong tài khoản kế toán nào?

Căn cứ theo quy định tại khoản 1 Điều 61 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 911- Các công nợ bằng ngoại tệ

1. Nguyên tắc kế toán:

Đối với số nguyên tệ hạch toán ngoại bảng trên tài khoản này, giá trị quy ước mỗi đơn vị nguyên

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán (484) về quỹ khen thưởng và phúc lợi của tổ chức tài chính vi mô được quy định như thế nào?

Theo quy định tại khoản 1 Điều 38 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 484- Quỹ khen thưởng, phúc lợi

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh số hiện có và tình hình tăng

Nguyên tắc kế toán của tài khoản kế toán về nợ cho vay được khoanh đối với tổ chức tài chính vi mô là gì?

Căn cứ theo quy định tại khoản 1 Điều 11 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 291- Nợ cho vay được khoanh

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh số tiền TCTCVM cho các khách hàng vay đã được cơ quan nhà nước có

Nguyên tắc kế toán áp dụng đối với tài khoản kế toán về các khoản phải thu bên ngoài của tổ chức tài chính vi mô là gì?

Căn cứ theo quy định tại khoản 1 Điều 20 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 351 - Các khoản phải thu bên ngoài

1. Nguyên tắc kế toán:

a) Tài khoản này dùng để phản ánh các khoản TCTCVM phải thu bên ngoài;

b) TCTCVM

Tổng mức vốn góp tối đa của 01 thành viên quỹ tín dụng nhân dân có được vượt quá 10% vốn điều lệ của quỹ không?

08:55 | 28/08/2024

Tổng mức vốn góp tối đa của 01 thành viên quỹ tín dụng nhân dân có được vượt quá 10% vốn điều lệ của quỹ không?

08:55 | 28/08/2024