dụng đến hết ngày 30/6/2024 theo tinh thần Nghị quyết 27.

Hệ số lương giáo viên các cấp áp dụng đến hết ngày 30/6/2024 là bao nhiêu?

Theo hướng dẫn tại 04 Thông tư của Bộ GD&ĐT gồm Thông tư 01/2021/TT-BGDĐT, Thông tư 02/2021/TT-BGDĐT, Thông tư 03/2021/TT-BGDĐT, Thông tư 04/2021/TT-BGDĐT và được sửa đổi bởi Thông tư 08/2023/TT-BGDĐT thì hệ số lương

hiện nay thế nào?

Theo hướng dẫn tại 04 Thông tư của Bộ GD&ĐT gồm Thông tư 01/2021/TT-BGDĐT, Thông tư 02/2021/TT-BGDĐT, Thông tư 03/2021/TT-BGDĐT, Thông tư 04/2021/TT-BGDĐT và được sửa đổi bởi Thông tư 08/2023/TT-BGDĐT thì hệ số lương giáo viên các cấp hiện nay như sau:

Giáo viên

Hệ số lương

Giáo viên mầm non

- Giáo viên mầm non hạng

Mua nợ xấu theo giá thị trường từ 01/7/2024 thực hiện thế nào?

Căn cứ tại Điều 26 Thông tư 19/2013/TT-NHNN được sửa đổi bởi khoản 6 Điều 1 Thông tư 03/2024/TT-NHNN thì việc mua nợ xấu theo giá trị thị trường phải được thực hiện như sau:

(i) Căn cứ Phương án mua nợ theo giá trị thị trường đã được Ngân hàng Nhà nước chấp thuận, năng lực tài chính

tâm y tế quận, huyện, Thành phố Thủ Đức, Trạm y tế phường, xã, thị trấn chăm sóc và quản lý F0 tại nhà sẽ cấp giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội theo quy định tại Phụ lục 7 kèm theo Thông tư 56/2017/TT-BYT.

- Đối với người nhiễm COVID-19 là người lao động điều trị tại Trạm Y tế lưu động (cơ sở thu dung): Trạm Y tế nơi có Trạm Y tế lưu

phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Đối tượng nào phải nộp thuế TNCN?

Căn cứ theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007 được hướng dẫn bởi Điều 1 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) quy định về người nộp thuế như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú

cần nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - các khoản giảm trừ.

(1) Thu nhập chịu thuế được xác định như sau:

- Thu nhập chịu thuế TNCN = Tổng thu nhập - Các khoản thu nhập được miễn thuế TNCN

+ Tổng thu nhập được xác định theo quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và khoản 1, 2

Nâng lương trước thời hạn trước khi nghỉ hưu được áp dụng đối với các đối tượng nào? Điều kiện để được nâng lương là gì?

Căn cứ theo khoản 2 Điều 3 Thông tư 08/2013/TT-BNV quy định về điều kiện nâng lương trước thời hạn trước khi nghỉ hưu như sau:

Chế độ nâng bậc lương trước thời hạn

...

2. Chế độ nâng bậc lương trước thời hạn đối với cán bộ

trình lãnh đạo phụ trách giao đơn vị chức năng giải quyết. Đơn vị tiếp nhận đơn tố cáo tham mưu người có thẩm quyền giải quyết tố cáo thực hiện đúng quy định tại Thông tư 06/2013/TT-TTCP ngày 30 tháng 9 năm 2013 của Thanh tra Chính phủ quy định về quy trình giải quyết tố cáo.

2. Đối với đơn thuộc thẩm quyền nhưng thuộc trường hợp không thụ lý theo quy

Chủ phương tiện vận chuyển hàng nguy hiểm thực hiện việc vận chuyển hàng nguy hiểm phải tuân thủ quy định gì?

Căn cứ tại Điều 11 Thông tư 52/2013/TT-BTNMT quy định như sau:

Trong trường hợp chủ hàng nguy hiểm thuê chủ phương tiện vận chuyển hàng nguy hiểm thực hiện việc vận chuyển hàng nguy hiểm phải tuân thủ các quy định sau:

- Đối với phương

Công ty Quản lý tài sản xem xét đầu tư, cung cấp tài chính khi khách hàng vay đáp ứng được các điều kiện nào?

Theo Điều 31 Thông tư 19/2013/TT-NHNN quy định như sau:

Biện pháp hỗ trợ tài chính cho khách hàng vay

1. Công ty Quản lý tài sản xem xét áp dụng một hoặc một số biện pháp hỗ trợ tài chính cho khách hàng vay sau đây:

a) Bảo lãnh cho

Đối tượng nào được khai thác thông tin tín dụng CIC cá nhân?

CIC (được viết tắt của cụm từ Credit Information Center) là Trung tâm Thông tin Tín Dụng, tổ chức của Ngân hàng Nhà nước Việt Nam.

Hiện tại, thông tin tín dụng thực hiện theo quy định Thông tư 03/2013/TT-NHNN về quy định hoạt động thông tin tín dụng (hay còn được gọi là thông tin tín

Bảng lương chuyên môn, nghiệp vụ đối với cán bộ, viên chức trong các đơn vị sự nghiệp của nhà nước ban hành kèm theo Nghị định 204/2004/NĐ-CP (được bổ sung bởi điểm c khoản 3 Điều 1 Nghị định 17/2013/NĐ-CP) như sau:

Hệ số lương

Viên chức loại A1

Mức lương từ ngày 01/7/2019

(Đơn vị tính: VND)

Bậc 1

2,34

3.486.600

Bậc 2

2

02/2023/TT-BCA có quy định:

Các trường hợp được miễn, hoãn huấn luyện

1. Trường hợp được miễn huấn luyện:

a) Đang trong thời gian điều trị bệnh hiểm nghèo; bệnh trong danh mục bệnh cần chữa trị dài ngày theo quy định của Thông tư số 46/2016/TT-BYT ngày 30/12/2016 của Bộ trưởng Bộ Y tế ban hành danh mục bệnh cần chữa trị dài ngày.

b) Trong thời

của Bộ trưởng Bộ Giáo dục và Đào tạo quy định về việc bồi dưỡng và cấp chứng chỉ bồi dưỡng nghiệp vụ quản lý giáo dục.

- Thông tư 34/2017/TT-BGDĐT ngày 25 tháng 12 năm 2017 của Bộ trưởng Bộ Giáo dục và Đào tạo sửa đổi, bổ sung một số điều của Quy chế quản lý công dân Việt Nam học tập ở nước ngoài ban hành kèm theo Thông tư 10/2014/TT-BGDĐT ngày 11

thuế suất nhất định, không phân biệt thu nhập nhiều hay ít.

Những loại thu nhập nào áp dụng tính theo biểu thuế toàn phần?

Căn cứ tại khoản 2 Điều 10 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

tư 111/2013/TT-BTC, phải khấu trừ thuế theo thuế suất 0,1% trên giá chuyển nhượng trước khi thanh toán cho người chuyển nhượng. Theo đó, trường hợp chuyển nhượng chứng khoán qua Sở giao dịch chứng khoán thì Công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký chứng khoán hoặc Công ty quản lý quỹ nơi cá nhân ủy thác quản lý danh

Khoản nợ xấu được Công ty Quản lý tài sản mua theo giá trị thị trường khi đáp ứng đầy đủ các điều kiện nào?

Theo Điều 23 Thông tư 19/2013/TT-NHNN, được sửa đổi bởi khoản 3 Điều 1 Thông tư 09/2017/TT-NHNN quy định về điều kiện các khoản nợ xấu được Công ty Quản lý tài sản mua theo giá trị thị trường như sau:

(1) Khoản nợ xấu quy định tại điểm a

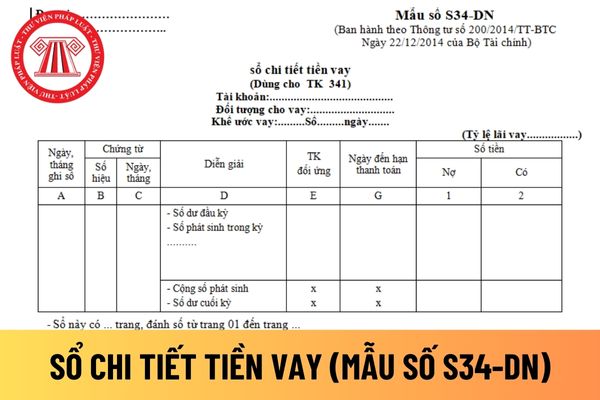

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

Tỷ lệ trả thưởng kế hoạch là gì?

Tỷ lệ trả thưởng kế hoạch được giải thích tại khoản 9 Điều 2 Thông tư 36/2019/TT-BTC như sau:

“Tỷ lệ trả thưởng kế hoạch” là tỷ lệ phần trăm (%) giữa tổng giá trị các hạng giải thưởng trên tổng giá trị vé số dự kiến phát hành trong từng đợt mở thưởng.

Tỷ lệ trả thưởng kế hoạch là gì? (Hình từ Internet)

Tỷ lệ

Lương giáo viên các cấp theo vị trí việc làm khi cải cách tiền lương 2024 được bổ sung bao nhiêu tiền thưởng?

10:14 | 29/05/2024

Lương giáo viên các cấp theo vị trí việc làm khi cải cách tiền lương 2024 được bổ sung bao nhiêu tiền thưởng?

10:14 | 29/05/2024

.jpg)