Những loại thu nhập nào áp dụng tính theo biểu thuế toàn phần? Cách tính thuế thu nhập cá nhân theo biểu thuế toàn phần như thế nào?

Khái niệm thuế toàn phần như thế nào?

Căn cứ cách tính thuế thu nhập cá nhân của loại thu nhập áp dụng biểu thuế toàn phần có thể hiểu thuế toàn phần như sau:

Thuế toàn phần hay biểu thuế toàn phần là phương pháp tính thuế thu nhập cá nhân mà trong đó số thuế thu nhập cá nhân phải nộp được xác định bằng thu nhập tính thuế nhân (x) với một mức thuế suất nhất định, không phân biệt thu nhập nhiều hay ít.

Những loại thu nhập nào áp dụng tính theo biểu thuế toàn phần?

Căn cứ tại khoản 2 Điều 10 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo hướng dẫn tại khoản 3, Điều 2 Thông tư này.

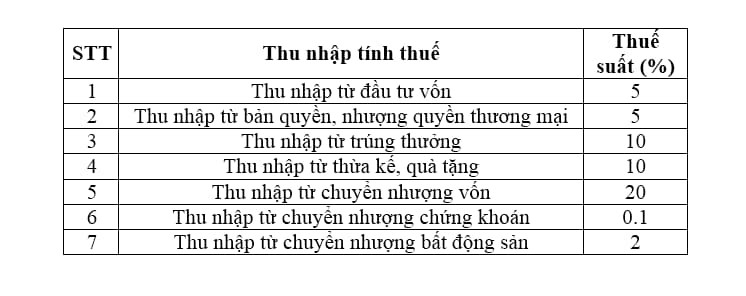

2. Thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

...

Căn cứ tại điểm b khoản 1 Điều 11 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn

1. Đối với thu nhập từ chuyển nhượng phần vốn góp

...

b) Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn góp áp dụng theo Biểu thuế toàn phần với thuế suất là 20%.

c) Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng vốn góp có hiệu lực. Riêng đối với trường hợp góp vốn bằng phần vốn góp thì thời điểm xác định thu nhập tính thuế từ chuyển nhượng vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

...

Căn cứ tại khoản 2 Điều 13 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ bản quyền

Căn cứ tính thuế đối với thu nhập từ tiền bản quyền là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ tiền bản quyền là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được khi chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ.

Trường hợp cùng là một đối tượng của quyền sở hữu trí tuệ, chuyển giao công nghệ nhưng hợp đồng chuyển giao, chuyển quyền sử dụng thực hiện làm nhiều hợp đồng với cùng một đối tượng sử dụng thì thu nhập tính thuế là phần thu nhập vượt trên 10 triệu đồng tính trên tổng các hợp đồng chuyển giao, chuyển quyền sử dụng

Trường hợp đối tượng chuyển giao, chuyển quyền là đồng sở hữu thì thu nhập tính thuế được phân chia cho từng cá nhân sở hữu. Tỷ lệ phân chia được căn cứ theo giấy chứng nhận quyền sở hữu hoặc quyền sử dụng của cơ quan Nhà nước có thẩm quyền.

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ bản quyền áp dụng theo Biểu thuế toàn phần với thuế suất là 5%.

...

Căn cứ tại khoản 2 Điều 14 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ nhượng quyền thương mại

...

2. Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhượng quyền thương mại áp dụng theo Biểu thuế toàn phần là 5%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế từ nhượng quyền thương mại là thời điểm thanh toán tiền nhượng quyền thương mại giữa bên nhận quyền thương mại và bên nhượng quyền thương mại.

...

Căn cứ tại khoản 2 Điều 15 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ trúng thưởng

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất.

...

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

...

Căn cứ tại khoản 2 Điều 16 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế từ thừa kế, quà tặng

Căn cứ tính thuế đối với thu nhập từ thừa kế, quà tặng là thu nhập tính thuế và thuế suất.

...

2. Thuế suất: Thuế suất thuế thu nhập cá nhân đối với thừa kế, quà tặng được áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế từ thừa kế, quà tặng là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản thừa kế, quà tặng.

...

Căn cứ khoản 1 Điều 23 Luật Thuế thu nhập cá nhân 2007 và tiết b.3 điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, biểu thuế toàn phần áp dụng đối với các loại thu nhập tính thuế sau:

Lưu ý:

Lưu ý:

- Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu thuế toàn phần đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế (cá nhân không cư trú) với thuế suất là 20%.

- Thu nhập từ tiền lương, tiền công trong trường hợp khấu trừ 10% trước khi chi trả, gồm:

+ Cá nhân cư trú không ký hợp đồng lao động.

+ Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng.

Những loại thu nhập nào áp dụng tính theo biểu thuế toàn phần? Cách tính thuế thu nhập cá nhân theo biểu thuế toàn phần như thế nào? (Hình từ Internet)

Cách tính một số thuế thu nhập cá nhân theo biểu thuế toàn phần như thế nào?

Thuế thu nhập cá nhân phải nộp đối với thu nhập tính thuế tính theo biểu thuế toàn phần được xác định như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất (thuế suất cố định như bảng trên)

Trong đó, thu nhập tính thuế đối với mỗi loại thu nhập có cách xác định khác nhau, cụ thể:

- Thu nhập từ chuyển nhượng bất động sản:

Căn cứ tại Điều 13 Nghị định 218/2013/NĐ-CP, thu nhập chịu thuế gồm: Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất (nhà ở, công trình xây dựng khác,…); thu nhập khi chuyển nhượng quyền sở hữu nhà ở hoặc sử dụng nhà ở; thu nhập từ chuyển nhượng quyền thuê đất (thuê quyền sử dụng đất), quyền thuê mặt nước; khoản thu nhập khác nhận được khi chuyển nhượng bất động sản dưới mọi hình thức.

Số thuế phải nộp được xác định theo công thức sau:

Thuế thu nhập cá nhân = 2% x Giá chuyển nhượng

- Thu nhập từ trúng thưởng:

Căn cứ tại Điều 15 Thông tư 111/2013/TT-BTC, thu nhập chịu thuế từ trúng thưởng gồm: Trúng thưởng xổ số; trúng thưởng trong các hình thức khuyến mại; trúng thưởng trong các hình thức cá cược; trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

Số thuế phải nộp được xác định theo công thức sau:

Thuế thu nhập cá nhân = 10% x (Trị giá trúng thưởng - 10 triệu đồng)

- Thu nhập từ nhận thừa kế:

Căn cứ tại Điều 16 Thông tư 111/2013/TT-BTC quy định thu nhập tính thuế khi nhận thừa kế chỉ áp dụng đối với: Thu nhập khi nhận thừa kế chứng khoán; thu nhập nhận được từ thừa kế phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh; thu nhận nhận được từ thừa kế bất động sản; thu nhập nhận được từ thừa kế tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Số thuế phải nộp được xác định theo công thức sau:

Thuế thu nhập cá nhân = 10% x (Giá trị tài sản nhận thừa kế - 10 triệu đồng).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư liên tịch 01 2025 về quan hệ phối hợp trong hoạt động giám định tư pháp trong tố tụng hình sự?

- Lịch Vạn niên tháng 3 2025 chi tiết, đầy đủ nhất? Lịch tháng 3 âm và dương bắt đầu và kết thúc ngày nào?

- Viết bài văn về nhân vật lịch sử Lý Thường Kiệt lớp 7 ngắn gọn? 7 điều học sinh lớp 7 không được làm?

- Chỉ huy Quân đội nhân dân Việt Nam là ai? Hạn tuổi cao nhất của sĩ quan quy định theo chức vụ chỉ huy đơn vị?

- Thơ chúc mừng 8 tháng 3 hay nhất? Tổng hợp bài thơ chúc mừng ngày Quốc tế phụ nữ? 8 tháng 3 NLĐ có được nghỉ làm không?