nghiệp giáo viên trung học cơ sở theo quy định tại Thông tư liên tịch 22/2015/TTLT-BGDĐT-BNV nay được bổ nhiệm chức danh nghề nghiệp giáo viên trung học cơ sở quy định tại Thông tư 03/2021/TT-BGDĐT như sau:

- Bổ nhiệm vào chức danh nghề nghiệp giáo viên trung học cơ sở hạng 3 (mã số V.07.04.32) đối với giáo viên trung học cơ sở hạng 3 (mã số V.07.04

liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót thì người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp (Chọn ô “sửa đổi” trên mẫu 01/TH-HĐĐT);

- Trường hợp Hóa đơn đã lập theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ và các văn bản hướng dẫn

Có thể tặng tiền công đức, tài trợ cho hoạt động lễ hội do nhà nước tổ chức bằng những hình thức nào?

Căn cứ tại khoản 1 Điều 3 Thông tư 04/2023/TT-BTC quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Tiền công đức, tài trợ cho di tích và hoạt động lễ hội bao gồm các khoản hiến, tặng cho, tài

ưu đãi thuế suất thuế nhập khẩu Việt Nam – Lào.

Trong đó theo quy định tại Điều 1 Thông tư 04/2010/TT-BCT có đề cập hàng hoá được cấp CO form S là hàng hoá có xuất xứ theo quy định tại Phụ lục 1 của Thông tư 04/2010/TT-BCT và được Tổ chức cấp CO Mẫu S cấp C/O.

Căn cứ tại khoản 1 Điều 5 Thông tư 04/2010/TT-BCT về đăng ký hồ sơ thương nhân trong thủ

tiếng dân tộc thiểu số

a) Như đã nêu tại điểm a mục 1.1, khi bổ nhiệm, chuyển xếp CDNN giáo viên mầm non, tiểu học, trung học cơ sở từ các Thông tư liên tịch số 20/2015/TT-BGDĐT-BNV, 21/2015/TT-BGDĐT-BNV, 22/2015/TT-BGDĐT-BNV sang CDNN tương ứng theo quy định tại các Thông tư số 01/2021/TT-BGDĐT, 02/2021/TT-BGDĐT, 03/2021/TT-BGDĐT và Thông tư số 08

Cho tôi hỏi: Đã có Thông tư 43/2023/TT-BTC sửa đổi về đăng ký sổ hộ khẩu, sổ tạm trú được áp dụng từ 27/6/2023 đúng không? - Câu hỏi của anh Long (Bình Thuận)

khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi. Tỷ giá tính thuế thực hiện theo quy định của pháp luật về hải quan.

…

Căn cứ các quy định trên, Cục thuế TP Hà Nội có ý kiến như sau:

Trong thời gian từ ngày Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 được ban hành đến ngày 30/6/2022, các Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và số 04/2014/NĐ

-BGDĐT, Thông tư 02/2021/TT-BGDĐT, Thông tư 03/2021/TT-BGDĐT, Thông tư 04/2021/TT-BGDĐT quy định mã số, tiêu chuẩn chức danh nghề nghiệp và bổ nhiệm, xếp lương viên chức giảng dạy trong các cơ sở giáo dục mầm non, phổ thông công lập. Thông tư có hiệu lực thi hành kể từ ngày 30/5/2023.

Theo đó tại Thông tư 08/2023/BGDĐT, đã sửa đổi một số điểm nổi bật như sau

, Giáo viên trung học cơ sở hạng I (mã số V.07.04.10) được bổ nhiệm vào chức danh nghề nghiệp giáo viên trung học cơ sở hạng I (mã số V.07.04.30) chỉ khi đạt các tiêu chuẩn của hạng chức danh nghề nghiệp tại Điều 5 Thông tư 03/2021/TT-BGDĐT.

Trường hợp, giáo viên trung học cơ sở hạng I (mã số V.07.04.10) chưa đạt các tiêu chuẩn của hạng tương ứng theo

Giáo viên THPT hạng 2 là gì? Tiêu chuẩn của giáo viên THPT hạng 2 gồm những gì?

Giáo viên THPT hạng 2 là một chức danh được xếp loại trong chức danh nghề nghiệp giáo viên trung học phổ thông

Cụ thể, tại Điều 2 Thông tư 04/2021/TT-BGDĐT quy định các chức danh nghề nghiệp giáo viên trung học phổ thông bao gồm:

- Giáo viên trung học phổ thông

đổi bởi khoản 7 Điều 3 Thông tư 08/2023/TT-BGDĐT) quy định điều kiện thăng hạng chức danh nghề nghiệp giáo viên trung học cơ sở mới nhất năm 2023 như sau:

- Điều kiện thăng hạng chức danh nghề nghiệp giáo viên trung học cơ sở hạng II

Viên chức dự thi hoặc xét thăng hạng chức danh nghề nghiệp giáo viên trung học cơ sở hạng II (mã số V.07.04.31) phải

Tổng hợp các văn bản Luật về Thuế - Phí - Lệ phí đang có hiệu lực?

(1) Luật Quản lý thuế 2019.

(2) Luật thuế xuất khẩu, thuế nhập khẩu 2016.

(3) Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016.

(4) Luật phí và lệ phí 2015.

(5) Luật sửa đổi các Luật về thuế 2014.

(6) Luật Thuế tiêu thụ đặc biệt sửa

Thông tư 04/2023/TT-BKHĐT của Bộ Kế hoạch và Đầu tư về Hướng dẫn yêu cầu nội dung và kỹ thuật của cơ sở dữ liệu hồ sơ quy hoạch và sơ đồ, bản đồ quy hoạch cấp quốc gia, quy hoạch vùng, quy hoạch tỉnh

TẢI VỀ Thông tư 04/2023/TT-BKHĐT

Khái niệm cơ sở dữ liệu hồ sơ quy hoạch, cơ sở dữ liệu địa lý quy hoạch là gì?

Tại khoản 1 khoản 3 Điều 3 Thông

Phiếu kết quả xét nghiệm HIV dương tính được lập thế nào theo quy định mới?

Căn cứ Thông tư 04/2023/TT-BYT quy định hình thức, quy trình thông báo kết quả xét nghiệm HIV dương tính và tiếp cận thông tin người nhiễm HIV do Bộ Y tế ban hành ngày 28/02/2023.

Theo khoản 1 Điều 2 Thông tư 04/2023/TT-BYT và khoản 2 Điều 2 Thông tư 04/2023/TT-BYT, cơ

được sửa đổi tại Thông tư 26/2015/TT-BTC) do Bộ Tài chính ban hành

- Thông tư 93/2017/TT-BTC sửa đổi Khoản 3, Khoản 4 Điều 12 Thông tư 219/2013/TT-BTC (đã được sửa đổi tại Thông tư 119/2014/TT-BTC) và bãi bỏ Khoản 7 Điều 11 Thông tư 156/2013/TT-BTC do Bộ trưởng Bộ Tài chính ban hành

- Thông tư 173/2016/TT-BTC sửa đổi khổ thứ nhất khoản 3 Điều 15

thời điểm tháng 02/2022 (có tuổi đời là 54 tuổi 02 tháng) thấp hơn 1 năm 04 tháng so với tuổi nghỉ hưu của năm 2022 (55 tuổi 06 tháng quy định tại khoản 2 Điều 5 Nghị định số 135/2020/NĐ-CP) thì được hưởng chính sách về hưu trước tuổi quy định tại khoản 3 Điều 8 Nghị định số 108/2014/NĐ-CP (đã được sửa đổi, bổ sung tại khoản 2 Điều 1 Nghị định số 143

ngữ với trình độ tương đương bậc 2 khung năng lực ngoại ngữ Việt Nam theo quy định tại Thông tư số 01/2014/TT-BGDĐT ngày 24/01/2014 của Bộ Giáo dục và Đào tạo dùng cho Việt Nam và có chứng chỉ tin học với trình độ đạt chuẩn kỹ năng sử dụng công nghệ thông tin cơ bản theo quy định tại Thông tư số 03/2014/TT-BTTTT ngày 11/3/2014 của Bộ Thông tin và

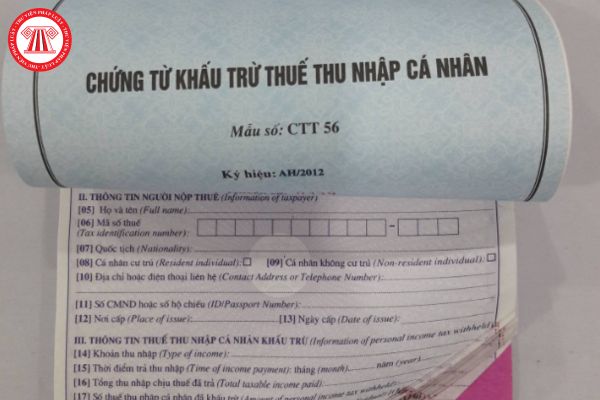

Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03

cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ 16: Ông R ký hợp đồng lao động dài hạn (từ tháng 9/2013 đến tháng hết tháng 8/2014) với công ty Y. Trong trường hợp này, nếu ông R

Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03

Điều kiện thăng hạng chức danh nghề nghiệp của giáo viên trung học cơ sở mới nhất được quy định như thế nào?

17:29 | 11/08/2023

Điều kiện thăng hạng chức danh nghề nghiệp của giáo viên trung học cơ sở mới nhất được quy định như thế nào?

17:29 | 11/08/2023

.png)