tiên sau khi chuyển đổi, doanh nghiệp phải ghi sổ kế toán và trình bày báo cáo tài chính theo nguyên tắc sau:

1. Đối với sổ kế toán phản ánh tài sản, nợ phải trả và vốn chủ sở hữu: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu trên sổ kế toán của doanh nghiệp cũ được ghi nhận là số dư đầu kỳ trên sổ kế toán của doanh nghiệp mới.

2. Đối với

kinh tế thuộc đối tượng được quy định tại khoản 3, khoản 5 Điều 2 Nghị định này do Hội đồng Quản trị Ngân hàng Chính sách xã hội quyết định có phân biệt lãi suất giữa khu vực II và khu vực III.

(2) Lãi suất nợ quá hạn được tính bằng 130% lãi suất khi cho vay.

Có thể thấy, việc cho vay vốn tín dụng ưu đãi nói trên được thực hiện dựa trên mức cho vay

Tôi có dự định sẽ bán doanh nghiệp do tôi làm chủ sở hữu, tôi muốn hỏi khi tôi bán doanh nghiệp này có làm chấm dứt sự tồn tại của doanh nghiệp hay không? Sau khi bán doanh nghiệp, tôi có phải chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của doanh nghiệp hay không? Nếu chưa bán mà tôi thành lập thêm một doanh nghiệp tư nhân do tôi làm

hóa sau đây trong phần diện tích dùng để kinh doanh của nhà chung cư:

a) Vật liệu gây cháy nổ và các ngành nghề gây nguy hiểm đến tính mạng, tài sản của người sử dụng nhà chung cư theo quy định của pháp luật phòng cháy, chữa cháy;

b) Kinh doanh vũ trường; sửa chữa xe có động cơ; giết mổ gia súc; các hoạt động kinh doanh dịch vụ gây ô nhiễm khác

ảnh hưởng đáng kể đến các mức rung đo được trên kết cấu của quạt. Sự bố trí bệ đỡ thường có thể được phân loại thành loại cứng hoặc đàn hồi. Để giảm tới mức tối thiểu ảnh hưởng của trạng thái bệ đỡ đến các mức rung đo được, sao cho có thể so sánh được một cách dễ dàng các kết quả từ các thử nghiệm khác nhau cần ưu tiên bố trí bệ đỡ đàn hồi hoặc bệ đỡ

tối thiểu theo quy định của Luật này trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp;

d) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác.

2. Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình

và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế (gián thu) phải nộp này được tách riêng theo từng loại ngay khi ghi nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 - Thuế và các khoản

các nội dung nào?

“Trái phiếu doanh nghiệp” được quy định tại khoản 1 Điều 4 Nghị định 153/2020/NĐ-CP là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của doanh nghiệp phát hành.

Trong đó, theo quy định tại khoản 3 Điều 4 Luật Chứng khoán 2019 thì trái

pháp luật thuế.

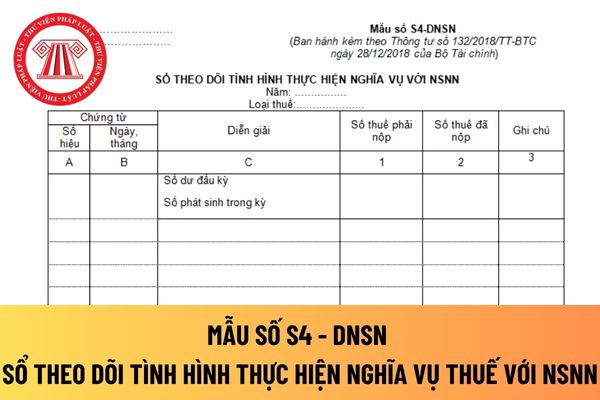

+ Cột 2: Phản ánh số thuế mà doanh nghiệp đã nộp vào NSNN. Căn cứ để ghi vào chỉ tiêu này là giấy nộp tiền thuế vào NSNN cho từng sắc thuế kèm theo Phiếu chi tiền mặt hoặc giấy báo Nợ của ngân hàng.

- Phần dòng số dư cuồi kỳ: Căn cứ vào số dư đầu kỳ + Số thuế phải nộp phát sinh trong kỳ - Số thuế đã nộp trong kỳ.

Doanh nghiệp siêu

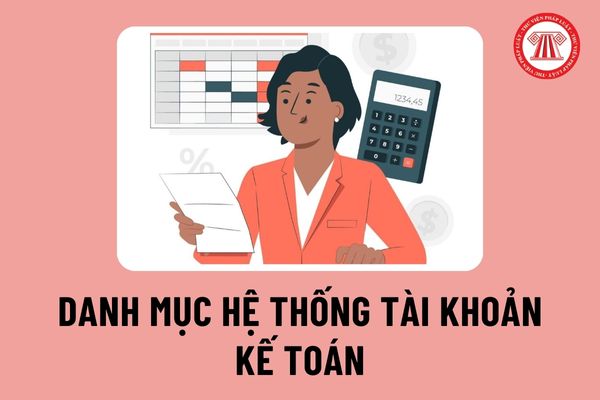

Danh mục hệ thống tài khoản kế toán tại Thông tư 24/2024/TT-BTC ra sao?

Theo Điều 22 Luật Kế toán 2015, tài khoản kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính theo nội dung kinh tế.

Hệ thống tài khoản kế toán gồm các tài khoản kế toán cần sử dụng. Mỗi đơn vị kế toán chỉ được sử dụng một hệ thống tài khoản kế toán

trang sức.

Vàng miếng 9999 (SJC) được đúc thành miếng, tuy nhiên, cách tính đơn vị của nó giống như các loại vàng khác. Để thuận tiện cho người mua tích trữ, Vàng miếng 9999 (SJC) được chia thành nhiều loại khác nhau theo đơn vị tính vàng chỉ và khối lượng như sau:

Loại 1 chỉ nặng tương đương 3.75 gram

Loại 2 chỉ nặng tương đương 7.5 gram

Loại 5

so với thiết kế đã được phê duyệt hoặc đã được cơ quan có thẩm quyền chấp thuận.

6. Cấm kinh doanh các ngành nghề, hàng hóa sau đây trong phần diện tích dùng để kinh doanh của nhà chung cư:

a) Vật liệu gây cháy nổ và các ngành nghề gây nguy hiểm đến tính mạng, tài sản của người sử dụng nhà chung cư theo quy định của pháp luật phòng cháy, chữa cháy

thúc đợt phát hành cổ phiếu để hoán đổi nợ là ngày được tổ chức phát hành xác định để hoán đổi cổ phiếu của tổ chức phát hành với khoản nợ của tổ chức phát hành với chủ nợ;

d) Ngày kết thúc đợt phát hành cổ phiếu để trả cổ tức, phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu là ngày đăng ký cuối cùng để phân bổ quyền;

đ) Ngày kết thúc

huỷ; thành phần tham gia tiêu huỷ; tên, chủng loại, nguồn gốc, xuất xứ, số lượng, hiện trạng của hàng hoá, vật phẩm tại thời điểm tiêu huỷ; hình thức tiêu hủy và các nội dung khác có liên quan."

Đối với những hàng hóa khác không phải hàng hoá, vật phẩm bị hư hỏng thì Bộ tài chính chưa có hướng dẫn cụ thể, trong từng cơ quan sẽ có ban hành quy trình

), đồng thời phải có các biện pháp kỹ thuật an toàn và vệ sinh lao động để loại trừ chúng

1.3. Việc tiến hành công việc hàn điện có nguy cơ nổ, cháy phải tuân theo các quy định an toàn phòng chống cháy, nổ.

1.4. Việc tiến hành công việc hàn điện trong các buồng, thùng, khoang, bể kín phải có biện pháp an toàn và phải được phép của thủ trưởng đơn vị

có nguồn gốc khai thác từ tự nhiên quy định tại Phụ lục III của Luật này;

- Kinh doanh mại dâm;

- Mua, bán người, mô, xác, bộ phận cơ thể người, bào thai người;

- Hoạt động kinh doanh liên quan đến sinh sản vô tính trên người;

- Kinh doanh pháo nổ;

- Kinh doanh dịch vụ đòi nợ;

- Ngành, nghề có công nghệ, sản phẩm thuộc đối tượng cấm xuất khẩu

cùng với thực phẩm.

Thành phần của loại dầu này chủ yếu là axit béo không no, vitamin E và các dưỡng chất tốt cho cơ thể. Cụ thể hơn nó bao gồm các hỗn hợp phức tạp của triacylglycerol với một lượng nhỏ diacylglycerol.

Các thành phần nhỏ khác là tocopherols, phytosterol ester, omega 3,6,9, vitamin K …có vai trò vô cùng quan trọng trong việc hỗ trợ

thêm tài khoản vay, trả nợ nước ngoài bằng loại đồng tiền đi vay tại ngân hàng được phép nơi đã mở tài khoản vốn đầu tư trực tiếp để thực hiện các giao dịch thu, chi hợp pháp liên quan đến khoản vay nước ngoài theo quy định của pháp luật về vay, trả nợ nước ngoài của doanh nghiệp.

Như vậy, trường hợp nhà đầu tư nước ngoài tham gia nhiều hợp đồng BCC

khoán ra công chúng thực hiện bảo lãnh theo phương thức nhận mua một phần hoặc toàn bộ chứng khoán của tổ chức phát hành chỉ được phép bảo lãnh phát hành tổng giá trị chứng khoán không được lớn hơn vốn chủ sở hữu và không được vượt quá 15 lần hiệu số giữa giá trị tài sản ngắn hạn và nợ ngắn hạn tính theo báo cáo tài chính quý gần nhất.

Trong hợp đồng

Tải mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

16:01 | 31/08/2023

Tải mẫu Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

16:01 | 31/08/2023