Cân đối kế toán được lập vào cuối quý, năm.

Số liệu trên Bảng Cân đối kế toán còn là căn cứ để kiểm tra việc ghi chép trên sổ Cái, đồng thời đối chiếu và kiểm soát số liệu ghi trên các Báo cáo tài chính khác.

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B01- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC như

Tài khoản 3332 - Thuế tiêu thụ đặc biệt của doanh nghiệp phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC về Tài khoản 333 – Thuế và các khoản phải nộp nhà nước:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

Tài

chiếu tới quy định tại điểm a khoản 3 Điều 4 Thông tư 36/2018/TT-BTC được bổ sung tại khoản 4 Điều 1 Thông tư 06/2023/TT-BTC, điểm c khoản 3 Điều 4 Thông tư 36/2018/TT-BTC.

Cán bộ lãnh đạo quản lý đi bồi dưỡng ngắn hạn trong nước thì NSNN sẽ chi những khoản nào sau:

- Chi biên soạn chương trình, giáo trình, tài liệu bồi dưỡng mới hoặc chi chỉnh sửa

dẫn tại điểm 1b Mục I công văn này để NNT thực hiện nộp tiền vào NSNN; tra soát, điều chỉnh thông tin thu nộp NSNN theo hướng dẫn tại Phụ lục 02 công văn này.

- Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài nơi trích tài khoản của NNT để nộp tiền vào NSNN, ngân hàng ủy nhiệm thu, KBNN sử dụng ID khoản phải nộp trong truyền nhận thông tin

Kế hoạch ban hành kèm Công văn 3097/BGDĐT-KHTC năm 2023 đã quy định nội dung xây dựng dự toán ngân sách Nhà nước năm 2024 và Kế hoạch tài chính - ngân sách Nhà nước 3 năm 2024-2026 lĩnh vực GD&ĐT gồm:

- Dự toán NSNN năm 2024

- Kế hoạch tài chính - NSNN 3 năm 2024-2026

Xây dựng nội dung dự toán ngân sách Nhà nước năm 2024 lĩnh vực giáo dục được

tài chính tại Khu di tích lịch sử Đền Hùng do tỉnh Phú Thọ ban hành:

Cơ chế quản lý tài chính

1. Các nhiệm vụ được NSNN đảm bảo NSNN đảm bảo nguồn kinh phí cho Khu di tích lịch sử Đền Hùng và các đơn vị trực thuộc để thực hiện các nhiệm vụ hoạt động thường xuyên bao gồm:

- Kinh phí theo định mức biên chế được giao theo quy định.

- Nguồn NSNN cấp

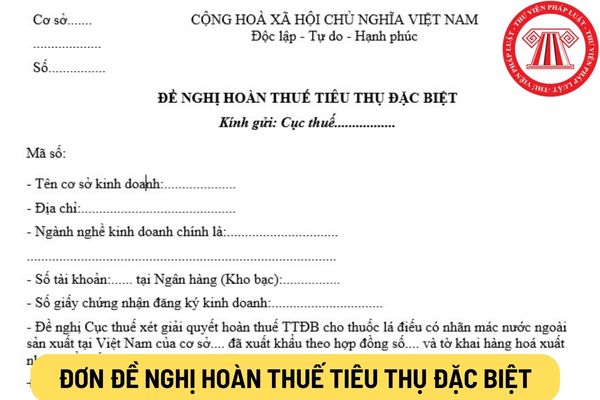

Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt của doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt của doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất được ban hành kèm theo Thông tư 28/2006/TT-BTC có dạng như sau:

Tại đây Tải mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt của doanh nghiệp kinh

Người có trách nhiệm quản lý Quỹ có nguồn thu từ các khoản đóng góp của nhân dân thực hiện công khai tài chính các nội dung gì?

Theo Điều 15 Quy chế công khai tài chính đối với các cấp NSNN, các đơn vị dự toán NS, các tổ chức được NSNN hỗ trợ, các dự án đầu tư XDCB có sử dụng vốn NSNN, các DNNN, các quỹ có nguồn từ NSNN và các quỹ có nguồn từ

hữu là gì?

Theo Điều 66 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán vốn chủ sở hữu như sau:

(1) Vốn chủ sở hữu là phần tài sản thuần của doanh nghiệp còn lại thuộc sở hữu của các cổ đông, thành viên góp vốn (chủ sở hữu). Vốn chủ sở hữu được phản ánh theo từng nguồn hình thành như:

- Vốn góp của chủ sở hữu;

- Lợi nhuận từ hoạt động

Hồ sơ hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật gồm những gì?

Căn cứ tại tiểu mục 22 Mục I Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật gồm:

- Giấy đề nghị hoàn trả khoản thu NSNN theo

hình kinh tế - xã hội 11 tháng năm 2023 tiếp tục xu hướng phục hồi tích cực, kinh tế vĩ mô ổn định, lạm phát được kiểm soát, tăng trưởng được thúc đẩy, các cân đối lớn của nền kinh tế được bảo đảm, giữ vững quốc phòng, an ninh, đảm bảo an sinh xã hội và đời sống nhân dân.

Tuy nhiên, công tác thu ngân sách nhà nước (NSNN) còn gặp nhiều khó khăn, thách

Bổ sung thêm trường hợp không tính chậm nộp phạt vi phạm hành chính?

Ngày 21/3/2023, Bộ trưởng Bộ Tài chính ban hành Thông tư 18/2023/TT-BTC quy định thủ tục thu, nộp tiền phạt, bù trừ số tiền nộp phạt, biên lai thu tiền phạt và kinh phí từ NSNN bảo đảm hoạt động của lực lượng xử phạt VPHC.

Theo đó, tại khoản 2 Điều 5 Thông tư 18/2023/TT-BTC bổ

được hưởng trợ cấp hưu trí xã hội do NSNN đảm bảo. Mức trợ cấp hưu trí xã hội do Chính phủ quy định phù hợp với điều kiện phát triển kinh tế - xã hội và khả năng của NSNN từng thời kỳ; Nhà nước khuyến khích các địa phương tùy theo điều kiện kinh tế - xã hội, khả năng cân đối ngân sách, kết hợp huy động các nguồn lực xã hội hỗ trợ thêm.

Dự thảo Luật

Nộp hồ sơ thuế điện tử vào ngày lễ Tết thì thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định thế nào?

Căn cứ theo khoản 1 Điều 8 Thông tư 19/2021/TT-BTC có quy định như sau:

Cách xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế và thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế

1

quyết: Trong vòng 01 ngày làm việc, kể từ khi Kho bạc Nhà nước nhận đủ hồ sơ hợp lệ, hợp pháp của đơn vị.

Điều kiện thực hiện cam kết chi được quy định như thế nào?

Căn cứ Điều 6 Thông tư 89/2021/TT-BTC quy định về điều kiện thực hiện cam kết chi như sau:

Các khoản chi của đơn vị sử dụng ngân sách được thực hiện cam kết chi khi có đủ các điều kiện

giao dịch tại Kho bạc Nhà nước được phân loại ra sao?

Căn cứ khoản 2 Điều 4 Thông tư 18/2020/TT-BTC thì tùy theo yêu cầu quản lý và nội dung sử dụng kinh phí, các loại tài khoản của các đơn vị, tổ chức mở tại KBNN được phân loại cụ thể như sau:

(1) Tài khoản dự toán

Tài khoản dự toán được mở cho các đơn vị thụ hưởng kinh phí của ngân sách nhà nước

Tra cứu nhanh thông tin người nộp thuế năm 2024 ở đâu?

Tại Điều 34 Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế quy định về dịch vụ hỗ trợ tra cứu thông tin người nộp thuế như sau:

Tra cứu thông tin của người nộp thuế:

1. Người nộp thuế sử dụng tài khoản giao dịch thuế điện tử truy cập Cổng thông tin điện tử của Tổng

Bộ Tài chính có phải là đơn vị kế toán cấp 1 hay không?

Căn cứ điểm a khoản 1 Điều 5 Thông tư 99/2018/TT-BTC quy định về các đối tượng thuộc đơn vị kế toán cấp 1 như sau:

Trách nhiệm của các đơn vị

1. Trách nhiệm của đơn vị dự toán cấp 1

a) Đơn vị dự toán cấp 1, bao gồm: Các Bộ, ngành và các tổ chức tương đương tại trung ương; Các sở, ban

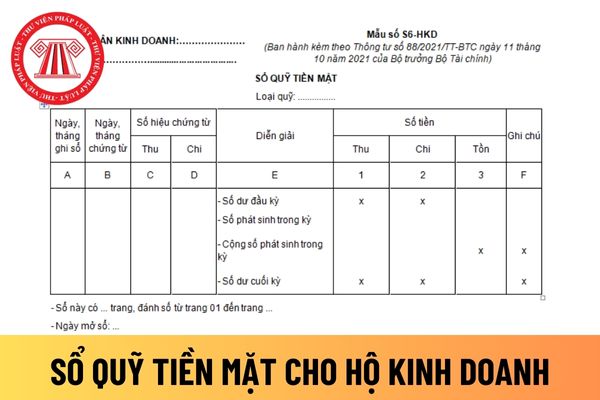

Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S6-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với hộ kinh doanh mới nhất hiện nay.

Mẫu sổ quỹ tiền mặt

Hướng dẫn cách điền mẫu sổ

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Bảng Cân đối kế toán?

04:27 | 27/12/2023

Mẫu Bảng cân đối kế toán áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Bảng Cân đối kế toán?

04:27 | 27/12/2023