thuế thu nhập doanh nghiệp để tạo nguồn Quỹ theo quy định tại khoản 1 Điều 17 Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12, khoản 1 Điều 18 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp và khoản 1, khoản 2 Điều 9 Nghị định số 95/2014/NĐ-CP ngày 17/10/2014 của Chính

hoặc bởi bất kỳ ai khác khi đưa ra nhận xét, đánh giá của mình;

c) Bảo mật: kiểm toán viên nội bộ phải tôn trọng giá trị và quyền sở hữu của thông tin nhận được, không được tiết lộ thông tin khi có ủy quyền hợp lệ trừ khi có nghĩa vụ phải tiết lộ thông tin theo quy định của pháp luật và quy định nội bộ của tổ chức tín dụng;

d) Trách nhiệm: kiểm toán

phạt được áp dụng nhưng phải trong khung hình phạt liền kề nhẹ hơn của điều luật khi người phạm tội có ít nhất hai tình tiết giảm nhẹ quy định tại khoản 1 Điều 51 của Bộ luật này.

2. Tòa án có thể quyết định một hình phạt dưới mức thấp nhất của khung hình phạt được áp dụng nhưng không bắt buộc phải trong khung hình phạt liền kề nhẹ hơn của điều luật

pháp luật;

b) Đăng ký nhà nước về hoạt động điều tra cơ bản địa chất về khoáng sản và thăm dò khoáng sản;

c) Xem xét, đánh giá đặc điểm khí hậu, thời tiết, địa hình để tính toán thời gian bay đo cho phù hợp;

d) Kiểm tra, kiểm định, hiệu chuẩn máy, thiết bị phục vụ công tác bay đo theo quy định của pháp luật;

đ) Chuẩn bị vật tư, vật liệu, tài liệu

Đoàn thanh tra

a) Lợi dụng chức vụ, quyền hạn thanh tra để thực hiện hành vi trái pháp luật, sách nhiễu, gây khó khăn, phiền hà cho đối tượng thanh tra.

b) Thanh tra không đúng thẩm quyền, phạm vi, nội dung thanh tra được giao.

c) Tiết lộ thông tin, tài liệu về nội dung thanh tra trong quá trình thanh tra khi chưa có kết luận chính thức.

d) Bao

hạn xử lý kỷ luật là khoảng thời gian từ khi phát hiện hành vi vi phạm kỷ luật đến khi có quyết định xử lý kỷ luật của cấp có thẩm quyền.

Thời hạn xử lý kỷ luật là 03 tháng. Trường hợp vụ việc có tình tiết phức tạp cần có thời gian kiểm tra, xác minh làm rõ thì thời hạn xử lý kỷ luật được kéo dài nhưng không quá 05 tháng.

3. Trường hợp Dân quân tự

....

2. Thời hạn xử lý kỷ luật là khoảng thời gian từ khi phát hiện hành vi vi phạm kỷ luật đến khi có quyết định xử lý kỷ luật của cấp có thẩm quyền.

Thời hạn xử lý kỷ luật là 03 tháng. Trường hợp vụ việc có tình tiết phức tạp cần có thời gian kiểm tra, xác minh làm rõ thì thời hạn xử lý kỷ luật được kéo dài nhưng không quá 05 tháng.

3. Trường hợp

sản chỉ được thực hiện khi chủ đầu tư dự án bất động sản đáp ứng đủ các điều kiện chuyển nhượng được quy định tại Điều 49 Luật Kinh doanh bất động sản 2014.

Theo quy định tại khoản 1 Điều 49 Luật Kinh doanh bất động sản 2014 thì dự án bất động sản được chuyển nhượng phải có các điều kiện sau đây:

- Dự án đã được cơ quan nhà nước có thẩm quyền phê

phải chi trả chi phí kiểm tra đánh giá.

5. Chính phủ quy định chi tiết Điều này.

Như vậy, Hội đồng Y khoa Quốc gia là tổ chức thực hiện kiểm tra đánh giá năng lực hành nghề khám bệnh, chữa bệnh trước khi đề nghị cấp giấy phép hành nghề đối với chức danh bác sĩ và những chức danh theo quy định trên.

Từ năm 2027, chức danh bác sĩ phải kiểm tra năng

chọn danh sách các doanh nghiệp, doanh nhân xuất sắc nhất kiến nghị Bộ trưởng Bộ Y tế quyết định trao tặng giải thưởng.

Các sản phẩm, doanh nghiệp, doanh nhân tham dự được xét tặng khi đạt số điểm trung bình chung từ Hội đồng xét tặng đạt 500/1000 điểm trở lên trên.

Hồ sơ xét tặng Giải thưởng Thương hiệu vàng Thực phẩm Việt Nam do Hội đồng sơ khảo

) là biện pháp được áp dụng trong trường hợp hàng hóa được trợ cấp khi nhập khẩu vào Việt Nam gây ra thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại đáng kể của ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

2. Các biện pháp chống trợ cấp bao gồm:

a) Áp dụng thuế chống trợ cấp;

b) Cam kết của tổ chức, cá nhân

với Hội Người cao tuổi tại địa phương và gia đình của người cao tuổi tổ chức chúc thọ, mừng thọ cho người cao tuổi đảm bảo trang trọng, tiết kiệm, phù hợp với nếp sống văn hoá, phong tục, tập quán của địa phương; bảo đảm kinh phí để chi cho các hoạt động sau:

- Chi in ấn hoặc mua “Giấy mừng thọ”, “Thiếp chúc thọ”, làm khung “Giấy mừng thọ”, “Thiếp

Việt Nam. Khi thay đổi thể thức áp dụng Chế độ kế toán, nhà thầu phải thông báo cho cơ quan thuế không chậm hơn 15 ngày làm việc kể từ ngày thay đổi.

2. Nhà thầu nước ngoài phải kế toán chi tiết theo từng Hợp đồng nhận thầu (từng Giấy phép nhận thầu), từng giao dịch làm cơ sở để quyết toán hợp đồng và quyết toán thuế.

3. Trường hợp Nhà thầu nước

ngày, kể từ ngày thông báo với cơ quan thuế quản lý trực tiếp.

...

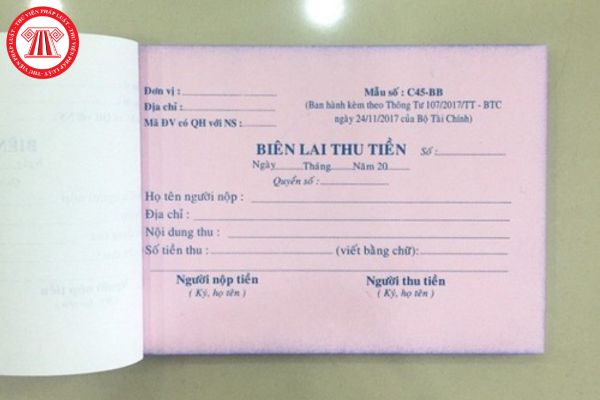

Như vậy, theo quy định, việc tiêu hủy biên lai đặt in được thực hiện bằng các biện pháp như:

- Đốt cháy;

- Cắt;

- Xé nhỏ;

- Hình thức tiêu hủy khác.

Lưu ý: Khi tiêu hủy biên lai phải đảm bảo biên lai đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

Việc

được phê duyệt của dự án sử dụng vốn đầu tư công, vốn nhà nước ngoài đầu tư công chỉ được điều chỉnh khi điều chỉnh dự án theo quy định tại khoản 1 Điều 61 của Luật này. Đối với dự án sử dụng vốn khác, việc điều chỉnh tổng mức đầu tư do người quyết định đầu tư quyết định.

…

Dẫn chiếu đến điểm a khoản 1 Điều 61 Luật Xây dựng 2014 như sau:

Điều chỉnh

hội chủ nghĩa Việt Nam là thành viên có quy định khác nhau về cùng một vấn đề thì áp dụng quy định của điều ước quốc tế đó, trừ Hiến pháp.

2. Căn cứ vào yêu cầu, nội dung, tính chất của điều ước quốc tế, Quốc hội, Chủ tịch nước, Chính phủ khi quyết định chấp nhận sự ràng buộc của điều ước quốc tế đồng thời quyết định áp dụng trực tiếp toàn bộ hoặc

nghiệp trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp;

9. Chính phủ quy định chi tiết về trình tự, thủ tục giải thể doanh nghiệp.

Như vậy, khi nhà cung cấp đã hoàn thành thủ tục giải thể doanh nghiệp thì tài khoản thanh toán của nhà cung cấp đã bị đóng nên chị không thể chuyển tiền vào tài khoản của nhà cung cấp.

Nếu nhà cung cấp đã hoàn tất thủ

Thủ tục khai lệ phí trước bạ, miễn lệ phí trước bạ tài sản không phải là nhà, đất được thực hiện như thế nào?

Thủ tục khai lệ phí trước bạ, miễn lệ phí trước bạ tài sản không phải là nhà, đất được thực hiện theo Mục 5 Phần II Phụ lục kèm theo Quyết định 2780/QĐ-BTC năm 2023 như sau:

Bước 1: Tổ chức, cá nhân khi đăng ký quyền sử dụng, quyền sở

trong năm 2023.

Theo đó, chính thức gia hạn thời hạn nộp thuế giá trị gia tăng với các đối tượng được đề cập tại Điều 3 Nghị định 12/2023/NĐ-CP (xem chi tiết tại đây) như sau:

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2023 chậm nhất là ngày 20 tháng 10 năm 2023.

- Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm

các nghĩa vụ như thế nào? (Hình từ Internet)

Báo cáo viên pháp luật có các quyền và nghĩa vụ của báo cáo viên pháp luật kể từ khi nào?

Báo cáo viên pháp luật có các quyền và nghĩa vụ của báo cáo viên pháp luật theo quy định tại khoản 7 Điều 3 Thông tư 10/2016/TT-BTP như sau:

Công nhận báo cáo viên pháp luật

…

5. Văn bản đề nghị công nhận báo

Trích lập cho Quỹ phát triển khoa học và công nghệ của doanh nghiệp 10% thu nhập tính thuế TNDN có được không?

17:04 | 10/11/2022

Trích lập cho Quỹ phát triển khoa học và công nghệ của doanh nghiệp 10% thu nhập tính thuế TNDN có được không?

17:04 | 10/11/2022