hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt

, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời

hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi

thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số

nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện

tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật

tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung

, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4

tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm

, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012

vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện

cán bộ công chức sau cải cách tiền lương có chưa? (Hình từ internet)

Bảng lương mới cán bộ công chức sau cải cách tiền lương có chưa?

Quốc hội thông qua Nghị quyết 104/2023/QH15 về dự toán ngân sách nhà nước 2024.

Theo đó, từ ngày 01/7/2024 sẽ thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ/TW năm 2018

Như vậy, chính thức

hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi

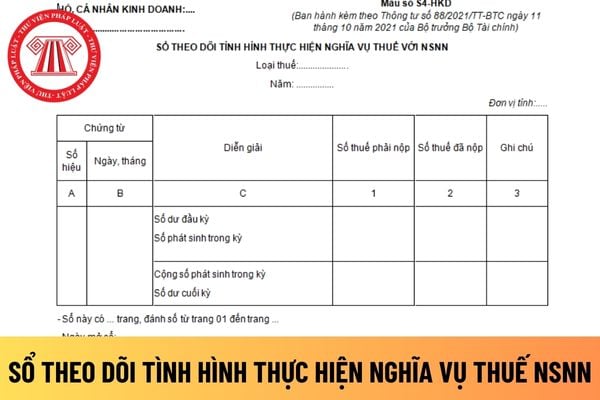

để ghi sổ theo dõi tình hình thực hiện nghĩa vụ với NSNN như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục

vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 2, 3 và 8 Điều này;

...

đ) Buộc hủy bỏ kết quả học tập, kiểm tra, thi, xét công nhận tốt nghiệp của người học; buộc thu hồi, hủy bỏ văn bằng, chứng chỉ hoặc bản sao văn bằng, chứng chỉ đã cấp; buộc bảo đảm quyền lợi của người học đối với hành vi vi phạm quy định tại khoản 3, điểm

/2020/TT-BCA có quy định:

- Xe ô tô được gắn 02 biển số ngắn, kích thước: Chiều cao 165 mm, chiều dài 330 mm. Trường hợp thiết kế của xe chuyên dùng hoặc do đặc thù của xe không lắp được 02 biển ngắn, cơ quan đăng ký xe kiểm tra thực tế, đề xuất Cục trưởng Cục Cảnh sát giao thông (xe đăng ký ở Cục Cảnh sát giao thông) hoặc Trưởng phòng Cảnh sát giao

mức lương cơ sở hiện nay là 1.800.000 đồng/tháng

Như vậy, mức đóng BHYT hộ gia đình năm 2024 gồm có như sau:

Thành viên hộ gia đình

Tỷ lệ đóng bảo hiểm y tế

Mức đóng BHYT hộ gia đình năm 2024

(Đơn vị: VNĐ/tháng)

Mức đóng BHYT hộ gia đình năm 2024

(Đơn vị: VNĐ/năm)

Người thứ nhất

4,5%

81.000

972.000

Người thứ hai

ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Đóng thuế thu nhập cá nhân đối với nghề nghiệp là thuyền viên

Phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119

hoạch hằng năm.

Như vậy theo quy định trên thực hiện điều chỉnh, bổ sung Kế hoạch xây dựng quy chuẩn kỹ thuật quốc gia hằng năm trong Công an nhân dân như sau:

- Kế hoạch xây dựng QCVN điều chỉnh, bổ sung hoặc rút khỏi kế hoạch thực hiện bằng văn bản theo đề nghị của Công an các đơn vị, địa phương, các tổ chức liên quan.

- Đề nghị điều chỉnh, bổ

công chức nghiệp vụ chuyên ngành tài chính gồm:

a) Tên vị trí việc làm;

b) Mục tiêu vị trí việc làm;

c) Các công việc và tiêu chí đánh giá;

d) Các mối quan hệ trong công việc;

đ) Phạm vi quyền hạn.

2. Yêu cầu về trình độ, khung năng lực của vị trí việc làm công chức nghiệp vụ chuyên ngành tài chính gồm:

a) Yêu cầu về trình độ: Trình độ đào

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023