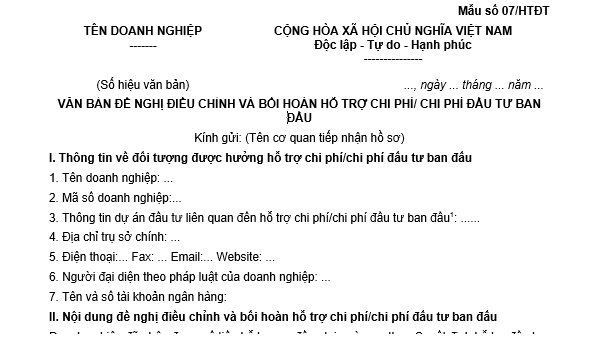

Mẫu văn bản đề nghị điều chỉnh và bồi hoàn hỗ trợ chi phí/chi phí đầu tư ban đầu theo Nghị định 182?

Mẫu văn bản đề nghị điều chỉnh và bồi hoàn hỗ trợ chi phí/chi phí đầu tư ban đầu theo Nghị định 182?

Mẫu văn bản đề nghị điều chỉnh và bồi hoàn hỗ trợ chi phí/chi phí đầu tư ban đầu là mẫu số 07/HTĐT theo Phụ lục ban hành kèm theo Nghị định 182/2024/NĐ-CP

Tải về Mẫu văn bản đề nghị điều chỉnh và bồi hoàn hỗ trợ chi phí/chi phí đầu tư ban đầu

Doanh nghiệp phải bồi hoàn hỗ trợ chi phí trong trường hợp nào?

Theo Điều 4 Nghị định 182/2024/NĐ-CP quy định như sau:

Bồi hoàn hỗ trợ chi phí

1. Doanh nghiệp đã nhận hỗ trợ chi phí phải bồi hoàn số tiền hỗ trợ chi phí trong các trường hợp sau:

a) Không đáp ứng tiêu chí, điều kiện và cam kết quy định tại Điều 18 Nghị định này;

b) Không đáp ứng điều kiện quy định tại khoản 3 Điều 21 Nghị định này;

c) Hạng mục chi phí đã được hỗ trợ từ quỹ khác hoặc hình thức hỗ trợ khác của Chính phủ.

d) Giả mạo hồ sơ, sử dụng chứng từ bất hợp pháp, kê khai không chính xác thông tin dẫn đến việc xác định số tiền hỗ trợ chi phí được hưởng cao hơn mức thực tế đáp ứng.

đ) Doanh nghiệp hoặc nhà đầu tư có dự án thuộc đối tượng hỗ trợ chi phí đầu tư ban đầu không đáp ứng các tiêu chí, điều kiện, hạng mục hỗ trợ chi phí đầu tư ban đầu quy định tại mục 2 Chương III Nghị định này và các cam kết khác của nhà đầu tư khi đăng ký dự án đầu tư và đề nghị hỗ trợ chi phí đầu tư ban đầu (nếu có).

2. Phương thức nộp tiền bồi hoàn hỗ trợ chi phí trong các trường hợp quy định tại khoản 1 Điều này như sau:

a) Đối với các trường hợp quy định tại điểm a, b, c và đ khoản 1 Điều này, doanh nghiệp phải hoàn lại toàn bộ số tiền hỗ trợ chi phí đã nhận, cộng với khoản tiền lãi tính trên số tiền hỗ trợ chi phí đã nhận với lãi suất bằng bình quân lãi suất huy động kỳ hạn 12 tháng công bố tại thời điểm bồi hoàn của 03 Ngân hàng thương mại cổ phần có phần vốn nhà nước là Ngân hàng Ngoại thương Việt Nam, Ngân hàng Công Thương Việt Nam và Ngân hàng Đầu tư và Phát triển Việt Nam; đồng thời phải chịu mức phạt bằng 10% số tiền hỗ trợ chi phí đã nhận.

b) Đối với trường hợp quy định tại điểm d khoản 1 Điều này, doanh nghiệp phải hoàn trả lại số tiền hỗ trợ chênh lệch, cộng với khoản tiền lãi tính trên số tiền chênh lệch phải hoàn trả với lãi suất 0,03%/ngày; đồng thời phải chịu mức phạt bằng 10% số tiền chênh lệch phải hoàn trả.

...

Như vậy, doanh nghiệp đã nhận hỗ trợ chi phí phải bồi hoàn số tiền hỗ trợ chi phí trong các trường hợp sau:

- Không đáp ứng tiêu chí, điều kiện và cam kết quy định tại Điều 18 Nghị định này;

- Không đáp ứng điều kiện quy định tại khoản 3 Điều 21 Nghị định này;

- Hạng mục chi phí đã được hỗ trợ từ quỹ khác hoặc hình thức hỗ trợ khác của Chính phủ.

- Giả mạo hồ sơ, sử dụng chứng từ bất hợp pháp, kê khai không chính xác thông tin dẫn đến việc xác định số tiền hỗ trợ chi phí được hưởng cao hơn mức thực tế đáp ứng.

- Doanh nghiệp hoặc nhà đầu tư có dự án thuộc đối tượng hỗ trợ chi phí đầu tư ban đầu không đáp ứng các tiêu chí, điều kiện, hạng mục hỗ trợ chi phí đầu tư ban đầu quy định tại mục 2 Chương III Nghị định này và các cam kết khác của nhà đầu tư khi đăng ký dự án đầu tư và đề nghị hỗ trợ chi phí đầu tư ban đầu (nếu có).

Mẫu văn bản đề nghị hỗ trợ chi phí đầu tư theo Nghị định 182? Đối tượng nào được hưởng hỗ trợ chi phí? (hình từ internet)

Thời hạn phải nộp tiền bồi hoàn hỗ trợ chi phí là bao lâu?

Theo khoản 5 Điều 4 Nghị định 182/2024/NĐ-CP quy định như sau:

Bồi hoàn hỗ trợ chi phí

...

4. Số ngày tính lãi quy định tại Điều này được tính từ ngày doanh nghiệp nhận số tiền hỗ trợ chi phí đến ngày doanh nghiệp nộp tiền bồi hoàn hỗ trợ chi phí, tiền hỗ trợ chênh lệch, tiền lãi, tiền nộp phạt (nếu có) vào ngân sách nhà nước.

5. Thời hạn phải nộp tiền bồi hoàn hỗ trợ chi phí, tiền hỗ trợ chênh lệch, tiền lãi, tiền nộp phạt (nếu có) căn cứ theo quyết định của Cơ quan ban hành quyết định hỗ trợ. Trường hợp quá thời hạn theo quyết định của Cơ quan ban hành quyết định hỗ trợ mà doanh nghiệp chưa nộp tiền bồi hoàn vào ngân sách nhà nước, Cơ quan ban hành quyết định hỗ trợ được quyền đề nghị cơ quan có thẩm quyền áp dụng quy định của pháp luật về quản lý thuế để bắt buộc doanh nghiệp bồi hoàn khoản tiền hỗ trợ.

6. Thời hiệu yêu cầu bồi hoàn, phạt là 05 năm kể từ ngày doanh nghiệp nhận được khoản tiền hỗ trợ.

...

Như vậy, thời hạn phải nộp tiền bồi hoàn hỗ trợ chi phí, tiền hỗ trợ chênh lệch, tiền lãi, tiền nộp phạt (nếu có) căn cứ theo quyết định của Cơ quan ban hành quyết định hỗ trợ.

Trường hợp quá thời hạn theo quyết định của Cơ quan ban hành quyết định hỗ trợ mà doanh nghiệp chưa nộp tiền bồi hoàn vào ngân sách nhà nước, Cơ quan ban hành quyết định hỗ trợ được quyền đề nghị cơ quan có thẩm quyền áp dụng quy định của pháp luật về quản lý thuế để bắt buộc doanh nghiệp bồi hoàn khoản tiền hỗ trợ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có trừ điểm giấy phép lái xe khi xe ô tô vượt đèn đỏ không? Khi nào xe ô tô được phục hồi điểm giấy phép lái xe?

- Tòa án nhân dân chịu sự giám sát của ai? Tổ chức của Tòa án nhân dân hiện nay được quy định thế nào?

- 10+ Đoạn văn nêu ý kiến tán thành việc phát triển hoạt động thể dục thể thao trong nhà trường? Viết đoạn văn nêu ý kiến lớp 5?

- Hợp đồng thuê trọ hết hạn mà vẫn ở không ký tiếp có đương nhiên gia hạn không? Được đơn phương chấm dứt HĐ khi nào?

- Thế năng là gì? Công thức tính thế năng? Học sinh lớp 10 cần đạt yêu cầu gì khi học phần động năng và thế năng?