Thanh tra thuế là gì?

Thanh tra thuế là hoạt động kiểm tra, giám sát và đánh giá của cơ quan thuế nhằm đảm bảo các cá nhân, tổ chức hoặc doanh nghiệp thực hiện đúng, đủ và minh bạch các nghĩa vụ thuế theo quy định pháp luật.

*Thông tin trên chỉ mang tính chất tham khảo

Lưu ý:

- Thủ trưởng cơ quan quản lý thuế các cấp có thẩm quyền ra quyết

cục; Tư lệnh, Chính ủy Quân khu; Tư lệnh, Chính ủy Quân chủng; Tư lệnh, Chính ủy Bộ đội Biên phòng; Tư lệnh, Chính ủy Cảnh sát biển Việt Nam; Trưởng Ban Cơ yếu Chính phủ và các chức vụ khác theo quy định của cấp có thẩm quyền;

c) Bộ trưởng Bộ Quốc phòng bổ nhiệm, miễn nhiệm, cách chức các chức vụ và phong, thăng, giáng, tước các cấp bậc quân hàm còn

, châm cứu để phòng, chống lây nhiễm HIV;

g) Không thông báo cho các bên liên quan và có biện pháp xử lý, khắc phục khi phát hiện việc xét nghiệm HIV không bảo đảm chất lượng;

h) Thu tiền xét nghiệm của người bị bắt buộc xét nghiệm thuộc trường hợp có trưng cầu giám định tư pháp hoặc quyết định của cơ quan điều tra, viện kiểm sát nhân dân hoặc tòa án

trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Như vậy, đối với hóa đơn bán hàng hóa thì thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng

/2020/TT-BGDĐT như sau:

_ Sở Giáo dục và Đào tạo

Trách nhiệm của Sở Giáo dục và Đào tạo

Hướng dẫn, giám sát, thanh tra, kiểm tra việc thực hiện các nội dung theo quy định tại Thông tư này đối với các cơ sở giáo dục mầm non, tổ chức, cá nhân theo thẩm quyền.

_ Phòng Giáo dục và Đào tạo

Trách nhiệm của phòng giáo dục và đào tạo

1. Hướng dẫn, giám sát

công ty nhà nước, DNNN thuộc phạm vi quản lý rà soát, đánh giá kết quả thực hiện cơ cấu lại doanh nghiệp, xây dựng, phê duyệt theo thẩm quyền hoặc trình cấp có thẩm quyền phê duyệt; tổ chức và giám sát việc triển khai thực hiện có hiệu quả Đề án cơ cấu lại doanh nghiệp giai đoạn 2021 - 2025.

- Báo cáo tình hình phê duyệt, kết quả triển khai thực hiện

triển đô thị cấp cao hơn được duyệt; các chương trình, kế hoạch đầu tư công trung hạn và khả năng huy động nguồn lực thực tế tại địa phương;

- Đồng bộ với quy hoạch có tính chất kỹ thuật, chuyên ngành, các định hướng, chiến lược, chương trình, kế hoạch của các ngành, lĩnh vực khác có liên quan đến phát triển đô thị.

Chương trình phát triển đô thị

1. Nhà nước khuyến khích đầu tư khai thác nước biển cho sản xuất muối. Tổ chức, cá nhân khai thác nước biển để sản xuất muối không được gây xâm nhập mặn, ảnh hưởng xấu đến sản xuất nông nghiệp và môi trường.

2. Tổ chức, cá nhân khai thác tài nguyên nước cho nuôi trồng thủy sản không được gây suy thoái, cạn kiệt, ô nhiễm nguồn nước, cản trở dòng

hành nghề theo quy định tại Thông tư 202/2012/TT-BTC.

- Đối với các kiểm toán viên hành nghề đã được Bộ Tài chính xác nhận danh sách đăng ký hành nghề trong năm 2013 thì Bộ Tài chính bắt đầu tiếp nhận hồ sơ đăng ký hành nghề kể từ ngày 01/5/2013.

* Việc cấp và sử dụng Giấy chứng nhận đăng ký hành nghề kiểm toán được quy định tại Điều 7 Thông tư 202

theo Thông tư này.

5. Giữ gìn vệ sinh phương tiện, không được sử dụng các biện pháp kỹ thuật, trang thiết bị ngoại vi, các biện pháp khác để can thiệp vào quá trình hoạt động, phá (hoặc làm nhiễu) sóng GPS, GSM hoặc làm sai lệch dữ liệu của thiết bị giám sát hành trình, camera lắp trên xe (đối với các loại xe thuộc đối tượng phải lắp).

6. Từ chối

trữ quốc gia

Theo quy định tại khoản 2 Điều 3 Thông tư 33/2014/TT-BTC, thời gian không tính hưởng phụ cấp thâm niên gồm:

- Thời gian tập sự hoặc thời gian hợp đồng làm việc có thời hạn;

- Thời gian nghỉ việc riêng không hưởng lương liên tục từ 01 tháng trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định của pháp luật về bảo

, giảng dạy, đào tạo, quản lý, cơ khí chế tạo, điện tử, dầu mỡ bôi trơn, dịch vụ sửa chữa, bảo dưỡng ô tô... thuộc chuyên ngành cơ khí ô tô ở trong và ngoài nước hăng say, nhiệt tình, trách nhiệm, sáng tạo trong nghiên cứu khoa học để nâng cao trình độ, đem tài năng và trí tuệ đóng góp xây dựng ngành công nghiệp ô tô Việt Nam phát triển bền vững.

2

khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng nhiều lần hoặc

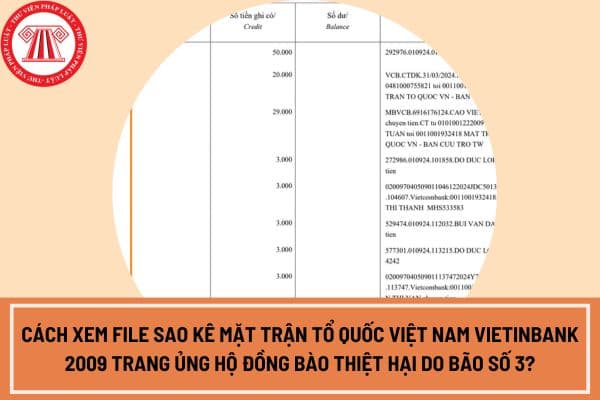

phạm vi sao kê bắt đầu từ ngày nào và kết thúc từ ngày nào. Theo sao kê của ngân hàng của Mặt trận tổ quốc Việt Nam được thực hiện từ ngày 10/09/2024 đến ngày 12/09/2024.

- Thứ hai, thông tin của chủ tài khoản: Tên, số tài khoản ngân hàng và địa chỉ gửi thư điện tử của chủ tài khoản sẽ xuất hiện trên bảng sao kê ngân hàng để xác minh bảng sao kê này

dưới sự giám sát của Tổ Giám sát, công an và lập biên bản; chỉ khi gửi về Bộ GDĐT (qua Cục QLCL) 01 bộ đĩa để quản lý và bàn giao 01 bộ đĩa cho Chủ tịch Hội đồng thi lưu trữ và được Chủ tịch Hội đồng thi cho phép thì mới được tiến hành bước tiếp theo. Phải báo cáo Ban Chỉ đạo cấp quốc gia để được chấp thuận sử dụng các bộ đĩa này.

Lưu ý: Phiếu thu

gian thông báo về việc tìm kiếm việc làm nằm trong khoảng thời gian mà người lao động thuộc một trong các trường hợp sau:

a) Ốm đau nhưng không thuộc trường hợp quy định tại Điểm b Khoản 2 Điều này có xác nhận của cơ sở y tế có thẩm quyền;

b) Bị tai nạn có xác nhận của cảnh sát giao thông hoặc cơ sở y tế có thẩm quyền;

c) Bị hỏa hoạn, lũ lụt, động

nước; Sáu điều Bác Hồ dạy Công an nhân dân, 5 lời thề danh dự, 10 điều kỷ luật và điều lệnh Công an nhân dân.

2. Tôn trọng, tận tụy phục vụ Nhân dân; thường xuyên liên hệ chặt chẽ với Nhân dân, lắng nghe ý kiến của Nhân dân và chịu sự giám sát của Nhân dân.

3. Rèn luyện phẩm chất đạo đức, lối sống trong sáng, lành mạnh; trung thực, thẳng thắn, cần

việc tuyển dụng, thuyên chuyển, tăng lương, khen thưởng, kỷ luật người làm kế toán, thủ kho, thủ quỹ;

+ Yêu cầu các bộ phận liên quan trong đơn vị kế toán cung cấp đầy đủ, kịp thời tài liệu liên quan đến công việc kế toán và giám sát tài chính của kế toán trưởng;

+ Bảo lưu ý kiến chuyên môn bằng văn bản khi có ý kiến khác với ý kiến của người ra

và các quy định khác của pháp luật có liên quan.

- Tham gia ý kiến về hoạt động thủy lợi theo quy định của pháp luật.

- Đầu tư xây dựng, quản lý, khai thác và bảo vệ công trình thủy lợi.

- Tham gia giám sát hoạt động của cơ quan, tổ chức, cá nhân trong hoạt động thủy lợi.

- Tham gia chương trình thông tin, truyền thông, giáo dục nâng cao kiến

, Nhà nước và nhân dân như sau:

Nghĩa vụ của cán bộ, công chức đối với Đảng, Nhà nước và nhân dân

1. Trung thành với Đảng Cộng sản Việt Nam, Nhà nước Cộng hòa xã hội chủ nghĩa Việt Nam; bảo vệ danh dự Tổ quốc và lợi ích quốc gia.

2. Tôn trọng nhân dân, tận tụy phục vụ nhân dân.

3. Liên hệ chặt chẽ với nhân dân, lắng nghe ý kiến và chịu sự giám sát

Thanh tra thuế là gì? Được gia hạn thời hạn thanh tra thuế trong các trường hợp nào theo quy định?

22:42 | 22/11/2024

Thanh tra thuế là gì? Được gia hạn thời hạn thanh tra thuế trong các trường hợp nào theo quy định?

22:42 | 22/11/2024