Tăng cường công tác Quản lý thuế TNCN từ đầu tư vốn đối với thu nhập nhận cổ tức bằng cổ phiếu theo Công văn 1806/TCT-DNNCN? Thắc mắc của anh H.Q ở Bình Phước.

Tổng cục Thuế có ý kiến gì về quản lý thuế đối với hộ kinh doanh, cá nhân tại Công văn 2287/TCT-DNNCN 2024?

Ngày 30/5/2024, Tổng cục Thuế ban hành ban hành Công văn 2287/TCT-DNNCN 2024 Tải hướng dẫn về quản lý thuế đối với hộ kinh doanh, cá nhân.

Theo đó, Tổng cục Thuế có ý kiến về quản lý thuế đối với hộ kinh doanh, cá nhân như sau:

*Về quy

đã có Công văn 7445/CTQNA-KK năm 2023 hướng dẫn một số nội dung về kê khai bổ sung hồ sơ khai thuế giá trị gia tăng cụ thể như sau:

Trong đó, đối với hồ sơ hồ sơ khai bổ sung hồ sơ khai thuế GTGT theo phương pháp khấu trừ đối với hoạt động sản xuất kinh doanh, cơ quan thuế hướng dẫn trường hợp khai bổ sung làm tăng/giảm số thuế GTGT còn được khấu

làm đại lý bán đúng giá; doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác)

tải

02/KK-TNCN

Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế)

tải

03/BĐS-TNCN

Tờ khai thuế thu nhập cá

kinh tế và các đơn vị phụ thuộc, trừ tổ hợp tác

* Hồ sơ, thủ tục đăng ký thuế

Bước 1: Chuẩn bị hồ sơ

- Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

+ Tờ khai đăng ký thuế theo mẫu số 01-ĐK-TCT.

+ Bảng kê các công ty con, công ty thành viên theo mẫu số BK01-ĐK-TCT (nếu có).

+ Bảng kê các đơn vị phụ thuộc theo mẫu số BK02

sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê

doanh.

Tải về mẫu tờ khai lệ phí môn bài mới nhất 2023: Tại Đây

Hồ sơ kê khai lệ phí môn bài

Muốn làm hồ sơ kê khai đóng lệ phí môn bài mà các địa điểm kinh doanh lại không có mã số thuế thì phải làm sao?

Về vấn đề của chị, tại Công văn 3200/TCT-KK năm 2019 về quản lý thuế đối với địa điểm kinh doanh của doanh nghiệp khác tỉnh với đơn vị chủ quản

doanh.

..."

Theo đó, có nhiều địa điểm kinh doanh khác tỉnh thành thì nộp hồ sơ kê khai đóng lệ phí môn bài tại nơi mà các địa điểm kinh doanh đó đóng trụ sở.

Làm hồ sơ kê khai đóng lệ phí môn bài mà các địa điểm kinh doanh không có mã số thuế thì có được cấp mã số thuế 13 số hay không?

Về vấn đề của chị, tại Công văn 3200/TCT-KK năm 2019 về quản

cấp tín dụng tại Điều 127, Điều 128 Luật các tổ chức tín dụng và hướng dẫn của Ngân hàng Nhà nước."

Doanh nghiệp thanh toán chi phí bằng thẻ tín dụng của doanh nghiệp có được xem là một hình thức thanh toán không dùng tiền mặt không?

Theo hướng dẫn Công văn 2543/TCT-KK ngày 08 tháng 06 năm 2016 của Tổng cục thuế về việc Thanh toán qua không dùng

;

- Được kê khai khấu trừ thuế đầu vào;

- Công ty bổ sung ngành nghề, nếu còn tiếp tục kinh doanh mặt hàng chưa có trong giấy đăng ký kinh doanh.

Ngoài ra, chị có thể tham khảo thêm Công văn 1387/TCT-KK năm 2015 về kê khai nộp thuế giá trị gia tăng do Tổng cục Thuế ban hành

Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Tại Công văn 4943/TCT-KK năm 2015 Tổng cục Thuế có hướng dẫn như sau:

Một số tình huống khác

a) Điều 4

phát sinh thuế thu nhập cá nhân thì có phải nộp tờ khai thuế không?

Theo Mục 2 Công văn 2393/TCT-DNNCN năm 2021 của Tổng cục thuế đã có nội dung hướng dẫn như sau:

Về khai thuế TNCN của tổ chức, cá nhân không phát sinh trả thu nhập

- Tại khoản 6 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế Thu nhập cá nhân ngày 22/11/2012 quy định:

“6

toán hết các khoản nợ, nghĩa vụ tài sản theo quy định pháp luật.

Hướng dẫn kê khai thuế trong thời gian người nộp thuế bị cưỡng chế nợ bằng biện pháp thu hồi giấy chứng nhận đăng ký doanh nghiệp?

Vừa qua, Tổng cục Thuế nhận ban hành Công văn 3510/TCT-KK năm 2022 về việc kê khai thuế trong thời gian người nộp thuế bị cưỡng chế nợ thuế bằng biện pháp

quan.

Như vậy, M3 là giá trị độc lập với tiền sử dụng đất, tiền thuê đất mà nhà đầu tư phải nộp cho ngân sách nhà nước.

Cơ quan có thẩm quyền thu khoản giá trị nộp ngân sách nhà nước bằng tiền (M3)?

Căn cứ các căn cứ pháp lý đã nêu tại hai phần trên và kết luận tại Công văn 3784/TCT-KK năm 2022, Tổng cục thuế trả lời Cục Thuế Đà Nẵng về việc giá

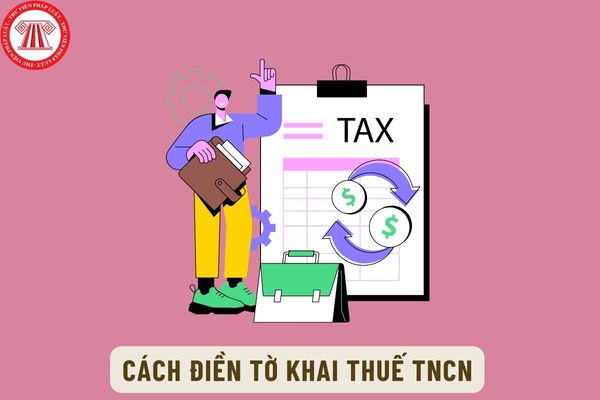

quan thuế là mẫu số mấy?

Mẫu Tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế là Mẫu số 02/KK-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế:

Tải tờ khai thuế

trước khi dự án khai thác, vận hành hoặc thay đổi điều kiện đối với nhà đầu tư (nếu có).

Bên cạnh đó, Căn cứ tại Công văn 1393/TCT-KK năm 2020 hướng dẫn về hoàn thuế giá trị gia tăng đối với dự án đầu tư do Tổng cục Thuế ban hành như sau:

Căn cứ các quy định và hướng dẫn nêu trên, trường hợp Công ty TNHH MTV Dệt công nghệ cao Yu Yuang Việt Nam có dự

Tổng cục Thuế yêu cầu rà soát, tăng cường quản lý hộ, cá nhân kinh doanh trên sàn thương mại điện tử?

Ngày 16/6/2023, Tổng cục Thuế đã có Công văn 2459/TCT-TTKT năm 2023 về tăng cường công tác quản lý thuế đối với hoạt động thương mại điện tử.

Theo Tổng cục Thuế, trước đó TCT đã ban hành các công văn yêu cầu các Cục Thuế tiếp tục chú trọng rà

Tăng cường công tác Quản lý thuế TNCN từ đầu tư vốn đối với thu nhập nhận cổ tức bằng cổ phiếu theo Công văn 1806/TCT-DNNCN?

13:53 | 06/05/2024

Tăng cường công tác Quản lý thuế TNCN từ đầu tư vốn đối với thu nhập nhận cổ tức bằng cổ phiếu theo Công văn 1806/TCT-DNNCN?

13:53 | 06/05/2024