cấp tín dụng tại Điều 127, Điều 128 Luật các tổ chức tín dụng và hướng dẫn của Ngân hàng Nhà nước."

Doanh nghiệp thanh toán chi phí bằng thẻ tín dụng của doanh nghiệp có được xem là một hình thức thanh toán không dùng tiền mặt không?

Theo hướng dẫn Công văn 2543/TCT-KK ngày 08 tháng 06 năm 2016 của Tổng cục thuế về việc Thanh toán qua không dùng

);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này Tải về (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

*Đối với người nộp thuế gặp khó khăn do bị tai nạn

- Văn

nhà giáo có phải đóng thuế thu nhập cá nhân không?

Theo Công văn 3899/TCT-TNCN quy định về việc đóng thuế thu nhập cá nhân đối với các khoản phụ cấp ưu đãi đối với nhà giáo như sau:

Căn cứ các quy định nêu trên, các khoản trợ cấp thâm niên đối với nhà giáo, phụ cấp ưu đãi đối với giảng viên đang trực tiếp giảng dạy được hưởng theo mức quy định của

nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

Thủ tục hồ sơ giảm thuế đối với trường hợp cá nhân, hộ kinh doanh gặp khó khăn do bị tai nạn?

Thủ tục hồ sơ giảm thuế đối với trường hợp cá nhân, hộ kinh doanh gặp khó khăn

giấy tờ chứng minh hoàn tất việc chuyển nhượng phần vốn góp.

Trường hợp này sẽ phát sinh nghĩa vụ về thuế TNCN đối với hoạt động chuyển nhượng vốn được quy định cụ thể tại khoản 1 Điều 11 Thông tư 111/2013/TT-BTC Anh sẽ liên hệ cơ quan thuế để khai và nộp thuế TNCN theo mẫu 04/CNV-TNCN ban hành kèm thông tư 92/2015/TT-BTC theo quy định.

Các loại thuế GTGT, thuế TNDN, thuế TNCN được gia hạn năm 2022 như thế nào?

Căn cứ theo quy định tại khoản 1, khoản 2, khoản 3 Điều 4 Nghị định 34/2022/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN như sau:

Điều 4. Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tầng (trừ thuế giá trị gia tăng khâu nhập khẩu

Công ty có các nhà phân phối cấp 1 là các hộ kinh doanh, áp dụng chiết khấu thương mại khi nhà phân phối cấp 1 mua nhiều hàng và đạt đến một mức doanh số mua hàng đã cam kết. Công ty sẽ xuất hóa đơn giảm trừ chiết khấu thương mại cho NPP cấp 1.

Với khoản chiết khấu thương mại này Công ty có phải khấu trừ thuế thu nhập cá nhân (TNCN) theo hướng dẫn

thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân

cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

…

Như vậy, sẽ có 02 trường hợp:

Tổ chức, cá nhân có hay không phát sinh khấu trừ thuế TNCN thì cuối năm tổ chức, cá nhân vẫn phải nộp tờ khai thuế TNCN. Hay nói cách khác, tổ chức, cá nhân trả tiền lương, tiền công phải nộp tờ khai thuế

thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế

thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

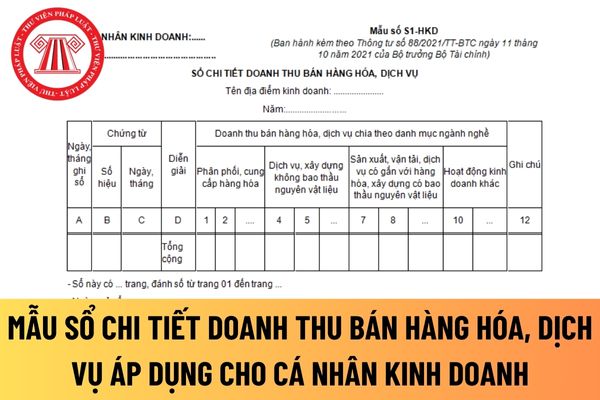

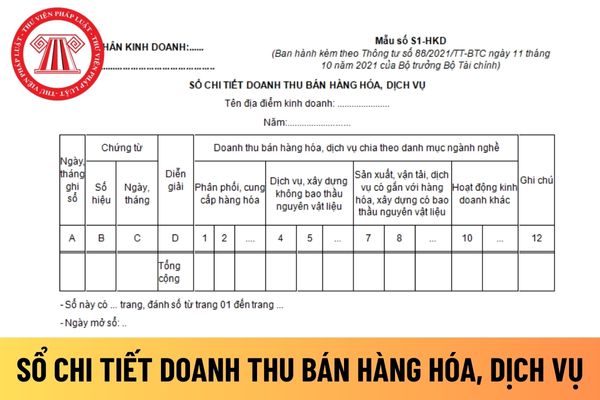

- Căn cứ và phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

+ Cột D

tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ

các tình trạng dàn cảnh khi đến địa điểm nhận tiền hoặc các trường hợp khác mà mình không thể biết trước được.

Người lao động có phải đóng thuế TNCN đối với khoản tiền lì xì tết nhận được từ công ty hay không?

Căn cứ tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức

mỗi người được nhận một phần của phần thưởng tương ứng với phần đóng góp của mình.

>>> Có thể tham khảo mẫu hợp đồng hứa thưởng cho người lao động sau: TẢI VỀ

Khoản tiền thưởng người lao động nhận được sau khi hoàn thành hợp đồng hứa thưởng có bị chịu thuế TNCN không?

Thu nhập chịu thuế được quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa

với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục 11 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Thông tư 79/2022/TT-BTC của Bộ Tài chính (sửa đổi, bổ sung điểm g Khoản 1 Điều

nhất hiện nay.

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh

vợ, mẹ vợ với con rể; giữa ông nội, bà nội với cháu nội; giữa ông bà ngoại với cháu ngoại; giữa anh chị em ruột với nhau. Hồ sơ miễn thuế bao gồm: Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN ban hành kèm theo phụ lục II Thông tư này và các giấy tờ liên quan đến việc xác định đối tượng được miễn thuế theo từng trường hợp, cụ thể như sau

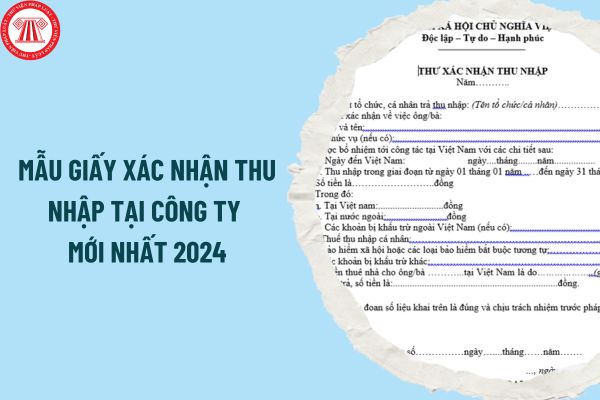

Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024?

Trước đây, Mẫu Giấy xác nhận thu nhập tại công ty là mẫu 20/TXN-TNCN được ban hành kèm theo Thông tư 156/2013/TT-BTC, tuy nhiên, Thông tư này đã hết hiệu lực và chưa có văn bản thay thế.

Theo đó,có thể tham khảo hoặc sử dụng mẫu 20/TXN-TNCN dưới đây:

Tải về Mẫu Giấy xác nhận thu nhập tại

người phụ thuộc gồm những gì?

Theo hướng dẫn tại tiểu mục 3 Mục III Công văn 2783/CTTPHCM-TTHT năm 2024 thì hồ sơ giảm trừ gia cảnh đối với người phụ thuộc được quy định cụ thể như sau:

(1) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành

nghiệm thu và áp dụng hiệu quả, có phạm vi ảnh hưởng trong toàn quốc hoặc mưu trí, sáng tạo trong chiến đấu, phục vụ chiến đấu có phạm vi ảnh hưởng trong toàn quốc.

Số tiền thưởng nhận được từ danh hiệu Chiến sĩ thi đua toàn quốc có phải chịu thuế TNCN không?

Tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC có quy định các khoản tiền thưởng không

Doanh nghiệp thanh toán chi phí bằng thẻ tín dụng của doanh nghiệp có được xem là một hình thức thanh toán không dùng tiền mặt không?

17:49 | 07/06/2022

Doanh nghiệp thanh toán chi phí bằng thẻ tín dụng của doanh nghiệp có được xem là một hình thức thanh toán không dùng tiền mặt không?

17:49 | 07/06/2022