Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024? Cách viết Giấy xác nhận thu nhập tại công ty chuẩn xác nhất?

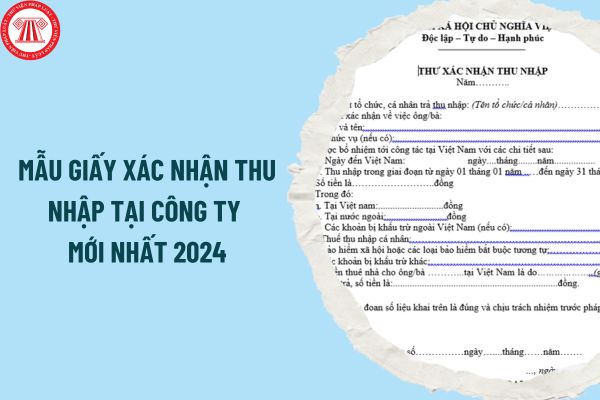

Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024?

Trước đây, Mẫu Giấy xác nhận thu nhập tại công ty là mẫu 20/TXN-TNCN được ban hành kèm theo Thông tư 156/2013/TT-BTC, tuy nhiên, Thông tư này đã hết hiệu lực và chưa có văn bản thay thế.

Theo đó,có thể tham khảo hoặc sử dụng mẫu 20/TXN-TNCN dưới đây:

Tải về Mẫu Giấy xác nhận thu nhập tại công ty tại đây

Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024? Cách viết Giấy xác nhận thu nhập tại công ty chuẩn xác nhất? (Hình từ internet)

Cách viết Giấy xác nhận thu nhập tại công ty chuẩn xác nhất?

- Tại mục "Thay mặt tổ chức, cá nhân trả thu nhập: (Tên tổ chức/cá nhân)”: Điền tên của cá nhân, tổ chức trả thu nhập.

- Tại mục “Chức vụ”: Điền chức vụ của người lao động (nếu có).

- Tại mục “Ngày đến Việt Nam”: Điền ngày mà người lao động đến Việt Nam công tác.

- Tại mục “Thu nhập trong giai đoạn từ ngày 01 tháng 01 năm ..…đến ngày 31 tháng 12 năm……”: Điền tổng thu nhập mà người lao động nhận được trong thời gian làm việc tại Việt Nam, trong đó nêu rõ thu nhập tại Việt Nam là bao nhiêu, thu nhập tại nước ngoài là bao nhiêu.

- Tại mục “Các khoản bị khấu trừ ngoài Việt Nam (nếu có)”: Nêu các khoản bị khấu trừ ngoài Việt Nam (nếu có) như: Thuế thu nhập cá nhân; bảo hiểm xã hội hoặc các loại bảo hiểm bắt buộc tương tự; Các khoản bị khấu trừ khác (nếu có).

- Tại mục “Tiền thuê nhà cho ông/bà …………tại Việt Nam là do………………..(ghi rõ tên tổ chức/cá nhân) trả, số tiền là”: Ghi rõ về số tiền thuê nhà mà cá nhân, tổ chức trả thu nhập chi trả cho người lao động.

- Kèm theo mẫu thư xác nhận này cần gửi thêm Hợp đồng lao động của cá nhân đó.

Đối tượng nào phải quyết toán thuế thu nhập cá nhân?

Căn cứ theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì có ba chủ thể có trách nhiệm thực hiện khai quyết toán thuế thu nhập cá nhân là:

- Tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công;

- Tổ chức, cá nhân trả thu nhập được cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế;

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế.

Thời hạn nộp quyết toán thuế thu nhập cá nhân năm 2023 là khi nào?

Theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn nộp quyết toán thuế thu nhập cá nhân năm 2024 như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Như vậy, thời hạn khai quyết toán và quyết toán thuế thu nhập cá nhân cho thu nhập nhận được trong năm 2023 như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thì thời hạn quyết toán thuế chậm nhất là ngày 31/3/2024.

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế thì thời hạn quyết toán thuế chậm nhất là ngày 30/4/2024.

Đồng thời, căn cứ theo quy định tại khoản 5 Điều 148 Bộ luật Dân sự 2015 có quy định khi ngày cuối cùng của thời hạn là ngày nghỉ cuối tuần hoặc ngày nghỉ lễ thì thời hạn kết thúc tại thời điểm kết thúc ngày làm việc tiếp theo ngày nghỉ đó.

Theo lịch vạn niên 2024, ngày 31/3/2024 rơi vào ngày Chủ nhật. Do đó, thời hạn khai hồ sơ quyết toán thuế với cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập của năm 2023 là chậm nhất vào ngày 01/4/2024.

Ngoài ra, ngày 30/4/2024 thuộc ngày nghỉ lễ liên tiếp với ngày 01/5/2024 (Ngày Giải phóng miền Nam 30/4 và Quốc tế Lao động 1/5). Do đó, thời hạn khai hồ sơ quyết toán thuế với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế thu nhập cá nhân với cơ quan thuế của năm 2023 là chậm nhất vào ngày 02/5/2024.

>>>Xem thêm:

Tải về Tổng hợp các quy định hiện hành liên quan đến Thuế TNCN

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 08 2025 về hồ sơ, thủ tục cấp giấy chứng nhận đối với thực phẩm xuất khẩu thuộc phạm vi quản lý của Bộ Y tế?

- Tiêu chuẩn đơn vị hành chính cấp xã là gì? Quy định về diện tích và dân số cấp xã phải đạt tiêu chuẩn như thế nào?

- Công thức tính nồng độ phần trăm của dung dịch? Học sinh lớp 8 cần đạt yêu cầu gì khi học phần nồng độ dung dịch?

- Đề thi giữa kì 2 Toán 7 Chân trời sáng tạo năm 2025? Đề thi Toán giữa kì 2 lớp 7 có đáp án chi tiết?

- Mẫu bài phát biểu ra mắt Ban chấp hành chi đoàn? Người được bầu vào Ban chấp hành chi đoàn trúng cử khi có bao nhiêu người tán thành?