Danh mục sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được quy định như thế nào?

Sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh bao gồm những loại nào?

Căn cứ khoản 4 Điều 5 Thông tư 88/2021/TT-BTC thì danh sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh bao gồm:

STT | Tên sổ kế toán | Ký hiệu |

1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1- HKD |

2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2-HKD |

3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số S3-HKD |

4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | Mẫu số S4-HKD |

5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S5-HKD |

6 | Sổ quỹ tiền mặt | Mẫu số S6-HKD |

7 | Sổ tiền gửi ngân hàng | Mẫu số S7-HKD |

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Danh mục sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được quy định như thế nào?

Sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được mở khi nào?

Căn cứ khoản 1 Điều 5 Thông tư 88/2021/TT-BTC có quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này.

Theo đó, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được thực hiện theo Điều 26 Luật Kế toán 2015, cụ thể như sau:

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Theo đó, sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

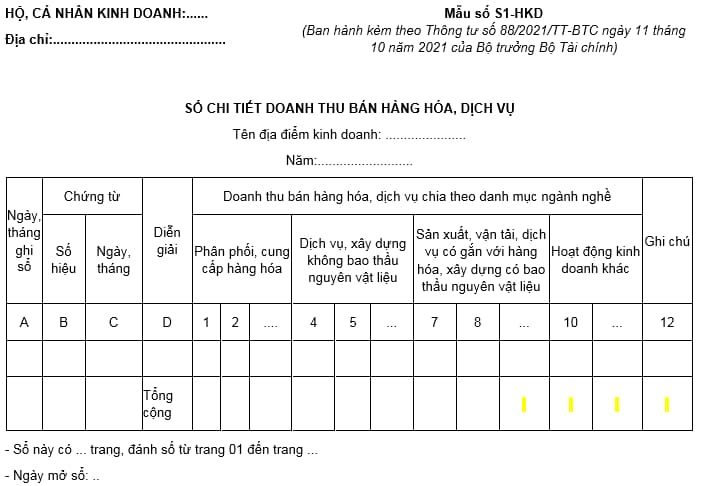

Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ đối với hộ kinh doanh và cá nhân kinh doanh được quy định như thế nào?

Hiện nay, Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ đối với hộ kinh doanh và cá nhân kinh doanh được quy tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Mẫu Sổ chi tiết doanh thu bán hàng hóa, dịch vụ đối với hộ kinh doanh và cá nhân kinh doanh: Tại đây.

Ngoài ra về phương pháp ghi sổ kế toán đối với Sổ chi tiết doanh thu bán hàng hóa, dịch vụ, được Bộ Tài chính hướng dẫn như sau:

- Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

- Căn cứ và phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

+ Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhu cầu thì ngoài việc mở sổ chi tiết bán hàng theo từng nhóm danh mục ngành nghề kinh doanh, các hộ kinh doanh, cá nhân kinh doanh có thể mở sổ chi tiết doanh thu chi tiết từng sản phẩm, hàng hóa, dịch vụ hoặc theo cách thức phân loại khác cho phù hợp với yêu cầu quản lý của hộ kinh doanh, cá nhân kinh doanh hoặc quy định của pháp luật thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?

- Tóm tắt truyện Vợ nhặt hay, ngắn gọn? Truyện Vợ nhặt của tác giả nào? Các nhân vật trong truyện Vợ nhặt?