.

5. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi không thực hiện một trong những biện pháp bình ổn giá do cơ quan có thẩm quyền quy định.

6. Phạt tiền từ 30.000.000 đồng đến 40.000.000 đồng đối với hành vi trích lập; sử dụng; kết chuyển hoặc hạch toán Quỹ bình ổn giá không đúng quy định của pháp luật về giá.

8. Biện pháp khắc

).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm

Xin chào, tôi được biết Quỹ tín dụng nhân dân được pháp luật quy định đảm bảo an toàn bởi một Quỹ khác nhưng không biết rõ Quỹ đó tên gọi là gì và hoạt động như thế nào? Mong nhận được giải đáp - Câu hỏi của anh Tiến (Vĩnh Long).

Toàn bộ quy định mới về báo cáo tài chính kế toán từ 1/1/2025 là gì? Báo cáo nào được áp dụng hồi tố sau khi kết chuyển số dư 2024? Câu hỏi từ chị T.N - TPHCM

Kinh phí chi trả trợ cấp thôi việc, trợ cấp mất việc làm đối với người lao động được hạch toán vào đâu? Người lao động A, bắt đầu ký hợp đồng thử việc từ 03/05/2020 đến 02/07/2020 và tiếp tục ký hợp đồng lao động 12 tháng đến 02/07/2021. Tuy nhiên, người lao động A làm đơn xin nghỉ việc với thời hạn báo trước đúng quy định. Theo hợp đồng lao động

) được hạch toán nợ phải trả để xử lý phân chia theo quy định của Bộ Tài chính về việc bàn giao, tiếp nhận, xử lý các khoản nợ và tài sản loại trừ khi sắp xếp, chuyển đổi sở hữu doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ, đơn vị sự nghiệp công lập và các văn bản sửa đổi, bổ sung (nếu có).

- Trường hợp xử lý tài sản tiếp nhận dưới các hình thức

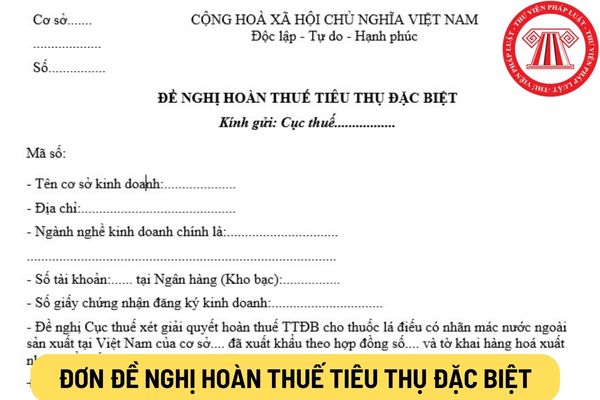

doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm).

Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu.

Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn thuế TTĐB) liên quan đến số thuốc lá xuất khẩu thì doanh nghiệp hạch toán theo

nhận bảo lãnh, đồng thời hạch toán ghi nợ vào tài khoản cho vay bắt buộc số tiền đã trả thay cho bên được bảo lãnh và thông báo cho bên được bảo lãnh biết. Bên được bảo lãnh có nghĩa vụ hoàn trả đầy đủ số tiền bên bảo lãnh đã trả thay và số tiền lãi theo quy định tại khoản 5 Điều này;

b) Trường hợp bảo lãnh đối ứng:

Trong vòng 5 ngày làm việc tiếp

).

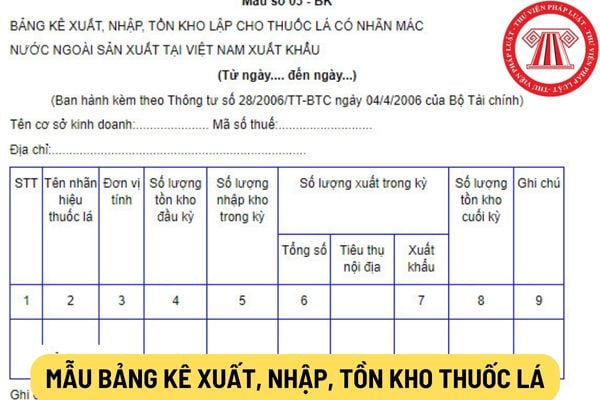

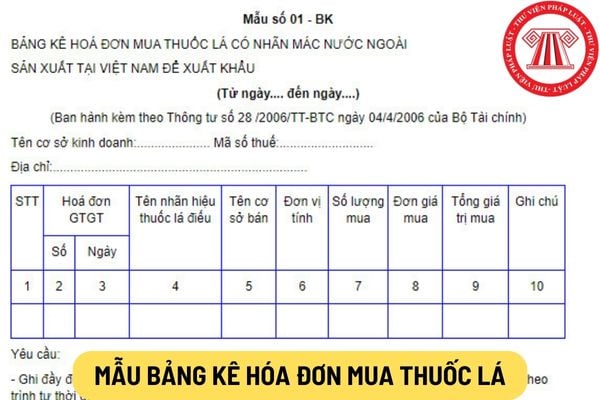

- Bảng kê xuất, nhập, tồn kho thuốc lá (theo mẫu số 03-BK).

- Báo cáo kết quả kinh doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm). Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu. Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn

xuất, nhập, tồn kho thuốc lá (theo mẫu số 03-BK).

- Báo cáo kết quả kinh doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm). Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu. Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn thuế

tên của người đứng đầu tổ chức không phải là doanh nghiệp.

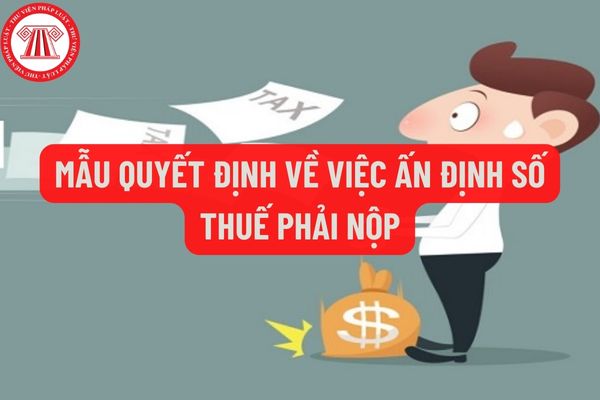

- (7) Mô tả hành vi vi phạm bị ấn định, nếu có nhiều hành vi thì ghi cụ thể từng hành vi vi phạm.

- (8) Ghi chi tiết theo hành vi ấn định cụ thể từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu ngân sách nhà nước, cơ quan thuế quản lý khoản thu và số tiền ấn định bằng số và

chung là Ủy ban nhân dân tỉnh) do Ủy ban nhân dân tỉnh quyết định thành lập.

2. Quỹ có tư cách pháp nhân, hạch toán độc lập, có con dấu riêng, được mở tài khoản tại Kho bạc Nhà nước và các tổ chức tín dụng để hoạt động theo quy định của pháp luật.

3. Quỹ có chức năng nhận vốn từ nguồn tiền sử dụng đất, tiền thuê đất, tiền thu từ đấu giá quyền sử dụng

và phạm vi của chương trình viễn thông công ích theo từng thời kỳ, Thủ tướng Chính phủ quy định Danh mục và mức đóng góp doanh thu các dịch vụ viễn thông vào Quỹ đối với doanh nghiệp cung cấp dịch vụ có hạ tầng mạng và doanh nghiệp cung cấp dịch vụ không có hạ tầng mạng.

d) Khoản đóng góp vào Quỹ được hạch toán vào chi phí kinh doanh của doanh

xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

- Việc phân bổ số thuế phải nộp theo quy định không áp dụng đối với trường hợp doanh nghiệp có các

của pháp luật. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được hạch toán vào chi phí các Khoản chi do nguồn kinh phí khác đài thọ. Việc xác định và hạch toán chi phí được thực hiện phù hợp với chuẩn mực kế toán Việt Nam và các quy định của pháp luật khác có liên quan.

- Việc xác định chi phí khi tính thuế thu nhập doanh nghiệp thực hiện

chức tín dụng, chi nhánh ngân hàng nước ngoài do khách hàng không có khả năng trả được một phần hoặc toàn bộ nợ của mình theo hợp đồng hoặc thỏa thuận (sau đây gọi là thỏa thuận) với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Sử dụng dự phòng để xử lý rủi ro là việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thay đổi hạch toán đối với

trên thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

- Riêng các chi phí phát sinh trong giai đoạn triển khai được ghi nhận là tài sản cố định vô hình tạo ra từ nội bộ doanh nghiệp nếu thỏa mãn đồng thời bảy điều kiện sau:

+ Tính khả thi về mặt kỹ thuật đảm bảo cho việc hoàn thành và đưa tài sản vô hình

hạch toán khoản chi công tác phí nước ngoài do Cục Thuế thành phố Hà Nội ban hành:

Căn cứ các quy định trên, Cục Thuế TP Hà Nội có ý kiến như sau:

Trường hợp Công ty SY Global Southeast Vina cử người lao động đi công tác nước ngoài để phục vụ cho sản xuất, kinh doanh, có phát sinh chi phí đi lại, ăn ở tại nước ngoài thì các khoản chi này được hạch

Đối với doanh nghiệp tư nhân (1 thành viên) khi bán toàn bộ Doanh nghiệp cho một chủ doanh nghiệp tư nhân khác thì có phải nộp thuế thu nhập cá nhân từ chuyển nhượng vốn không? Đồng thời nộp các loại thuế nào khi chuyển nhượng toàn bộ Doanh nghiệp tư nhân đó. (Quy định cụ thể tại điểm điều nào).

.jpg) Khi nào được chi quỹ bình ổn giá xăng dầu? Chi Quỹ bình ổn giá xăng dầu không đúng quy định có bị xử phạt không?

17:57 | 06/07/2024

Khi nào được chi quỹ bình ổn giá xăng dầu? Chi Quỹ bình ổn giá xăng dầu không đúng quy định có bị xử phạt không?

17:57 | 06/07/2024