Tôi muốn hỏi bảo lãnh ngân hàng là gì? Những đối tượng trong quan hệ bảo lãnh ngân hàng này là những ai? Trong trường hợp tôi muốn được bảo lãnh với tư cách là người không cư trú thì cần đáp ứng những điều kiện nào?

Cho tôi hỏi công ty chứng khoán phải thiết lập hệ thống thông tin liên lạc với những ai? Khi thực hiện hoạt động nghiệp vụ, công ty chứng khoán phải đảm bảo những nguyên tắc nào? Câu hỏi của anh P.Q từ Khánh Hòa.

khi gặp sự cố, những hành vi bị cấm khi sử dụng thẻ và trách nhiệm của chủ thẻ khi vi phạm;

+ Thực hiện các biện pháp đảm bảo an toàn, phòng ngừa rủi ro cho giao dịch thẻ theo các nguyên tắc quản lý rủi ro trong hoạt động ngân hàng điện tử; bảo mật thông tin liên quan đến hoạt động thẻ; bảo đảm hệ thống cơ sở hạ tầng, kỹ thuật phục vụ quản lý hoạt

hiểm nước ngoài nhận tái bảo hiểm (nếu có);

- Quản lý rủi ro tích tụ đối với những lĩnh vực, vùng địa lý và các loại sản phẩm đặc thù;

- Cách thức kiểm soát chương trình tái bảo hiểm, nhượng tái bảo hiểm bao gồm hệ thống báo cáo và kiểm soát nội bộ.

...

Như vậy, Hội đồng quản trị (Hội đồng thành viên) hoặc Tổng Giám đốc (Giám đốc) của doanh nghiệp

gồm:

a) Bảng cân đối tài Khoản cấp III (bao gồm cả tài Khoản ngoại bảng);

b) Báo cáo tình hình nợ quá hạn của Ngân hàng (theo mẫu biểu 02-BC);

c) Báo cáo tình hình thu nhập của cán bộ công nhân viên (theo mẫu biểu 03-BC);

d) Báo cáo trích lập và sử dụng dự phòng rủi ro tín dụng, chênh lệch tỷ giá (theo mẫu biểu 04-BC);

đ) Báo cáo cấp bù chênh

Giá thực hiện các giao dịch trên Sở Giao dịch Chứng khoán được tính dựa trên cái gì? Đối với giao dịch công cụ nợ cụ thể là giao dịch môi giới thì thành viên giao dịch phải ưu tiên thực hiện lệnh môi giới cho khách hàng như thế nào? Đây là câu hỏi của anh A.P đến từ Cần Thơ.

:

- Việc xác định hàng hóa phải kiểm tra thực tế được dựa trên quản lý rủi ro thông qua phân luồng của Hệ thống; Chi cục trưởng Chi cục Hải quan thực hiện quyết định kiểm tra theo thông báo phân luồng của Hệ thống và kiểm tra ngẫu nhiên đánh giá sự tuân thủ của người khai hải quan theo quy định, hướng dẫn của Tổng cục trưởng Tổng cục Hải quan; trên cơ sở

Kiến thức và kỹ năng chung của chuyên gia đánh giá hệ thống quản lý trong kinh doanh được quy định như thế nào? Chuyên gia đánh giá hệ thống quản lý trong kinh doanh cần thực hiện những hành vi nào để thể hiện tính chuyên nghiệp khi thực hiện các hoạt động đánh giá? Đây là câu hỏi của bạn Thanh Huy đến từ Đà Nẵng.

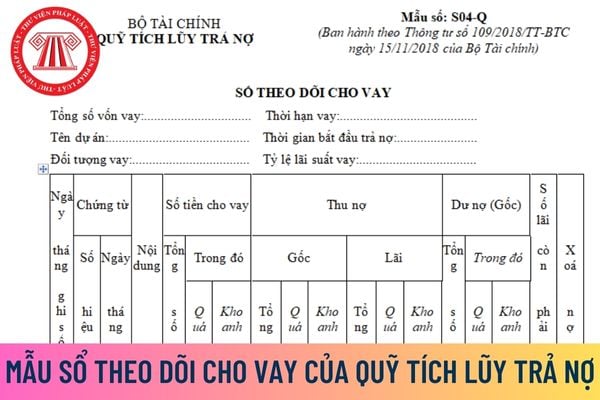

Xin hỏi, mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ mới nhất hiện nay thế nào? Khi có sự thay đổi nhân viên giữ và ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ thì xử lý thế nào? Câu hỏi của anh M.H (Gia Lai).

mức độ đầy đủ, hiệu lực, hiệu quả, mức độ tuân thủ các quy định của pháp luật, quy định tại Điều lệ công ty; hệ thống kiểm soát nội bộ; các chính sách, quy trình nội bộ, bao gồm quy tắc về đạo đức nghề nghiệp, quy trình nghiệp vụ, quy trình và hệ thống quản trị rủi ro, hệ thống công nghệ thông tin, kế toán, quy trình và hệ thống báo cáo, công bố

khoản và các rủi ro khác trong quá trình hoạt động;

+ Công nghệ thông tin:

++ Dự kiến đầu tư tài chính cho công nghệ thông tin;

++ Hệ thống công nghệ thông tin phải đảm bảo đáp ứng các yêu cầu về quản trị điều hành, quản lý rủi ro của ngân hàng thương mại và các quy định của Ngân hàng Nhà nước;

++ Khả năng áp dụng công nghệ thông tin, trong đó nêu

tin điện tử này;

- Ban hành quy trình thực hiện dịch vụ giao dịch chứng khoán trực tuyến bao gồm: Quy trình vận hành theo dõi quản trị hàng ngày; quy trình đăng ký, hủy sử dụng dịch vụ giao dịch chứng khoán trực tuyến; quy trình về xử lý sự cố; quy trình sao lưu dự phòng hệ thống, dữ liệu; quy trình kiểm soát rủi ro trong hoạt động cung cấp dịch vụ

thiệt hại.

Quy định nội bộ về cho thuê tài chính phải có những nội dung gì?

Căn cứ theo quy định tại 2 Điều 24 Thông tư 26/2024/TT-NHNN thì quy định nội bộ về cho thuê tài chính được thực hiện trong toàn hệ thống và phải bảo đảm có cơ chế kiểm soát, kiểm toán nội bộ, quản lý rủi ro trong hoạt động cho thuê tài chính của bên cho thuê tài chính.

Quy

năm về kết quả tự kiểm tra, đánh giá kiểm soát nội bộ theo Phụ lục số 01 ban hành kèm theo Thông tư này;

b) Báo cáo hằng năm về quản lý rủi ro theo Phụ lục số 02 ban hành kèm theo Thông tư này;

c) Báo cáo hằng năm về đánh giá nội bộ về mức đủ vốn theo Phụ lục số 04 ban hành kèm theo Thông tư này;

d) Báo cáo hằng năm về kiểm toán nội bộ theo Phụ

Tôi muốn hỏi Chỉ thị 01/CT-TLĐ Đoàn Chủ tịch Tổng Liên đoàn về việc thực hiện thống kê, báo cáo tai nạn lao động trong hệ thống công đoàn ra sao? - Câu hỏi của chị N.L.T (Biên Hòa).

Trường hợp bắt buộc phải lập kế hoạch tổng thể lựa chọn nhà thầu? Quyết định phê duyệt dự án có phải là căn cứ lập kế hoạch tổng thể lựa chọn nhà thầu cho dự án không? Thời hạn đăng tải kế hoạch tổng thể lựa chọn nhà thầu trên Hệ thống mạng đấu thầu quốc gia?

.

Trong thời gian quy định tại điểm này, ngân hàng, tổ chức tín dụng phi ngân hàng xem xét sửa đổi, bổ sung hệ thống xếp hạng tín dụng nội bộ, chính sách dự phòng rủi ro, chính sách quản lý rủi ro tín dụng (nếu thấy cần thiết) để thực hiện được nguyên tắc quy định tại điểm b(ii) khoản 6 Điều 11 Thông tư 31/2024/TT-NHNN;

(2) Trong thời gian 02 (hai) năm

tín dụng làm cơ sở để xây dựng kế hoạch, chiến lược kinh doanh hàng năm, các biện pháp quản lý rủi ro cho thuê tài chính đối với bên thuê tài chính;

- Quy trình kiểm tra, giám sát quá trình cho thuê tài chính, sử dụng tài sản cho thuê tài chính và trả nợ tiền thuê tài chính của bên thuê tài chính (bao gồm cả các khoản cho thuê tài chính có mức giá

kiểm soát các rủi ro trong toàn bộ hoạt động thu dọn;

- Bảo đảm các rủi ro từ hoạt động thu dọn phải được xác định, phân tích, đánh giá, triển khai các biện pháp nhằm kiểm soát, giảm thiểu các rủi ro và chứng minh các rủi ro nằm trong mức rủi ro chấp nhận được theo quy định pháp luật;

- Đảm bảo thiết lập và duy trì hệ thống ứng cứu khẩn cấp để các

bản Hướng dẫn lập kế hoạch thanh tra cho bộ phận thanh tra của Cục Thuế chậm nhất ngày 30 tháng 10 hàng năm.

Việc lập kế hoạch thanh tra theo nguyên tắc phân tích đánh giá rủi ro trên cơ sở ứng dụng phân mềm phân tích thông tin rủi ro của người nộp thuế do Tổng cục Thuế ban hành thực hiện thống nhất; Đồng thời căn cứ thực tiễn quản lý thuế tại địa

Bảo lãnh ngân hàng là gì? Khách hàng là người không cư trú muốn được bảo lãnh ngân hàng cần phải đáp ứng điều kiện gì?

16:08 | 13/04/2022

Bảo lãnh ngân hàng là gì? Khách hàng là người không cư trú muốn được bảo lãnh ngân hàng cần phải đáp ứng điều kiện gì?

16:08 | 13/04/2022