Mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ mới nhất hiện nay? Hướng dẫn ghi Sổ theo dõi cho vay?

Mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ mới nhất được quy định thế nào?

Sổ theo dõi cho vay dùng để theo dõi tình hình cho vay và thu hồi các khoản nợ vay của Quỹ tích luỹ trả nợ.

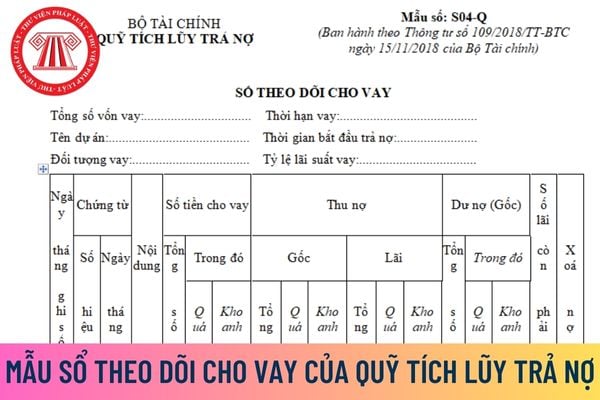

Mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số S04-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ (Mẫu S04-Q) mới nhất tại đây.

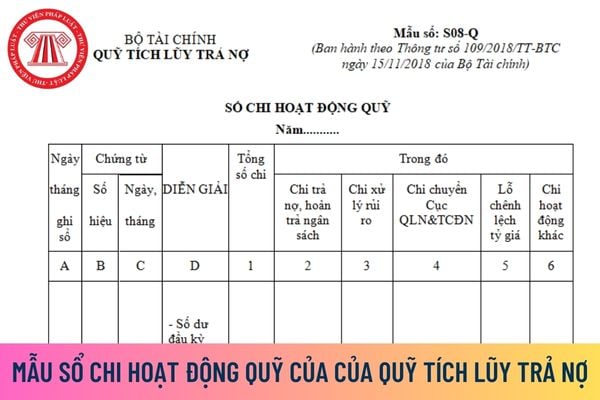

Mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ

Căn cứ và phương pháp ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ được hướng dẫn như thế nào?

Theo khoản 2 Điều 18 Thông tư 109/2018/TT-BTC quy định thì Danh mục sổ kế toán, mẫu sổ và giải thích phương pháp ghi sổ kế toán được quy định tại Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư này. Trong đó có mẫu Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ.

Căn cứ và phương pháp ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ được hướng dẫn như sau:

Mỗi dự án được theo dõi 1 quyển sổ hoặc theo dõi riêng một số trang sổ (nếu theo dõi theo từng dự án), mỗi đối tượng vay được theo dõi riêng trên từng trang sổ (nếu theo dõi theo từng đối tượng).

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng lập chứng từ (Ủy nhiệm chi, Giấy báo Nợ, Giấy báo Có của Ngân hàng) kèm theo Hợp đồng vay vốn, Hợp đồng ứng vốn, Hợp đồng vay vốn cho vay lại.

- Cột D: Ghi nội dung cho vay, chuyển nợ quá hạn, khoanh nợ.

- Cột 1: Ghi tổng số tiền nợ gốc cho vay

- Cột 2: Ghi số tiền cho vay chuyển sang quá hạn.

- Cột 3: Ghi số tiền cho vay chuyển sang khoanh nợ chờ xử lý.

- Cột 4: Ghi tổng số nợ gốc đã thu hồi.

- Cột 5: Ghi số tiền gốc của các khoản vay quá hạn đã thu được.

- Cột 6: Ghi số tiền gốc của các khoản vay khoanh nợ đã được thanh toán.

- Cột 7: Ghi tổng số lãi đã thu.

- Cột 8: Ghi số tiền lãi của các khoản vay quá hạn đã thu hồi được

- Cột 9: Ghi số tiền lãi của các khoản vay khoanh nợ đã được thanh toán.

- Cột 10: Xác định số dư nợ gốc = Số cho vay (kể cả trong hạn, quá hạn, khoanh nợ) trừ đi (-) số thanh toán nợ gốc.

- Cột 11: Xác định số dư nợ gốc quá hạn

- Cột 12: Xác định số dư nợ gốc khoanh nợ

- Cột 13: Ghi số lãi còn phải thu:

Số lãi còn phải thu | = | Số tiền cho vay | x | Tỷ lệ lãi suất vay | x | Thời hạn còn phải trả nợ vay |

- Cột 14: Ghi số tiền Quỹ tích luỹ trả nợ cho phép xoá nợ khi đối tượng vay gặp rủi ro (thiên tai, hoả hoạn) không thể trả nợ được.

Khi có sự thay đổi nhân viên giữ và ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ thì xử lý thế nào?

Theo khoản 6 Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ các khoản thu, chi hoạt động và quản lý của Quỹ. Không được để ngoài sổ kế toán bất kỳ khoản thu, chi nào của Quỹ.

2. Việc mở sổ, khóa sổ, sửa chữa sổ kế toán thực hiện theo đúng quy định của Luật Kế toán và Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

3. Việc ghi sổ kế toán phải đảm bảo kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ kế toán. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải ghi liên tục từ khi mở sổ đến khi khoá sổ.

5. Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ trong suốt thời gian giữ và ghi sổ.

6. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng hoặc người phụ trách kế toán phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới. Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những điều ghi trong sổ trong suốt thời gian giữ và ghi sổ. Nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng hoặc người phụ trách kế toán ký xác nhận.

Theo quy định trên, khi có sự thay đổi nhân viên giữ và ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ, kế toán trưởng hoặc người phụ trách kế toán phải tổ chức bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên kế toán cũ với nhân viên kế toán mới.

Nhân viên kế toán cũ phải chịu trách nhiệm về toàn bộ những điều ghi trong sổ trong suốt thời gian giữ và ghi sổ. Nhân viên kế toán mới chịu trách nhiệm từ ngày nhận bàn giao. Biên bản bàn giao phải được kế toán trưởng hoặc người phụ trách kế toán ký xác nhận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đối tượng áp dụng chế độ báo cáo thống kê ngành thống kê gồm những ai? Nội dung được quy định như thế nào?

- Sáp nhập phường quận Gò Vấp theo Nghị quyết 1278? Sau sáp nhập thì quận Gò Vấp có bao nhiêu phường?

- Diễu hành 30 tháng 4 tại TPHCM ở đâu, mấy giờ? Chi tiết hoạt động Diễu hành Kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước?

- Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài có phải chịu thuế xuất khẩu không? Có phải làm thủ tục hải quan không?

- Chính thức không kỷ luật đảng viên sinh con thứ 3 từ 20/3/2025 theo Hướng dẫn 15? Quyền của Đảng viên là gì?