Kiểm soát chất lượng dịch vụ kiểm toán là gì? Kiểm tra chất lượng dịch vụ kiểm toán là gì?

Căn cứ tại khoản 3 Điều 3 Thông tư 157/2014/TT-BTC định nghĩa kiểm soát chất lượng dịch vụ kiểm toán như sau:

Kiểm soát chất lượng dịch vụ kiểm toán là việc kiểm tra chất lượng dịch vụ kiểm toán và giám sát hoạt động kiểm toán của doanh nghiệp kiểm toán

, ...

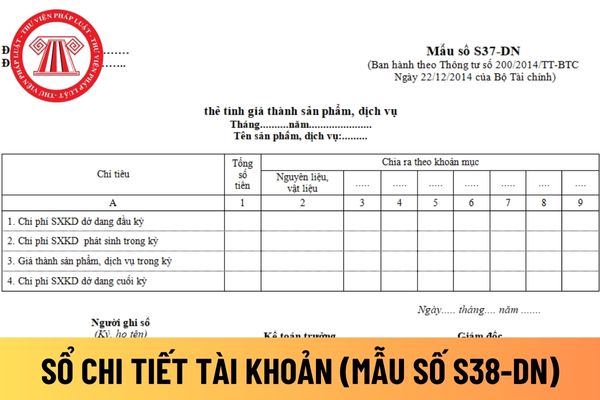

Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết tài khoản áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

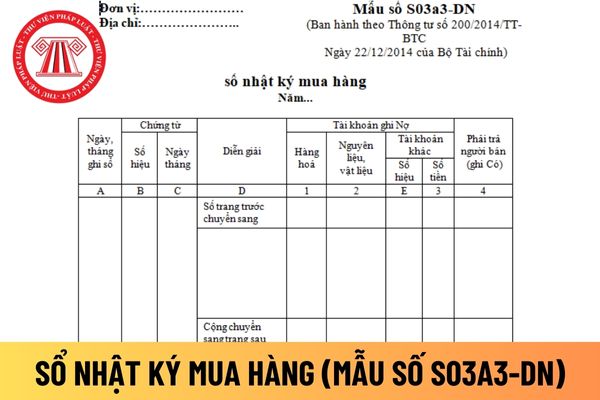

mua hàng theo hình thức trả tiền sau (mua chịu). Trường hợp trả tiền trước cho người bán thì khi phát sinh nghiệp vụ mua hàng cũng ghi vào sổ này.

Mẫu sổ nhật ký mua hàng áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S03a3-DN Phụ lục số 04 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký mua hàng áp dụng đối

Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ theo quy định hiện nay?

Mẫu hệ thống báo cáo tài chính năm áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 1 Điều 23 Thông tư 199/2014/TT-BTC như sau:

Hệ thống báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

1. Báo cáo tài chính năm

Hệ

Tổng hợp các mẫu báo cáo tài chính dành cho doanh nghiệp theo quy định mới nhất?

Căn cứ theo Điều 98 Thông tư 200/2014/TT-BTC thì doanh nghiệp có 03 kỳ lập báo cáo tài chính, trong đó bao gồm:

(1) Kỳ lập Báo cáo tài chính năm: Các doanh nghiệp phải lập Báo cáo tài chính năm theo quy định của Luật kế toán.

(2) Kỳ lập Báo cáo tài chính giữa niên

khoản 2 Điều 10 Thông tư 200/2014/TT-BTC về chế độ kế toán áp dụng đối với nhà thầu nước ngoài:

Chế độ kế toán áp dụng đối với nhà thầu nước ngoài

1. Nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam mà cơ sở thường trú hoặc cư trú không phải là đơn vị độc lập có tư cách pháp nhân thực hiện Chế độ kế toán tại Việt Nam như sau:

a) Các

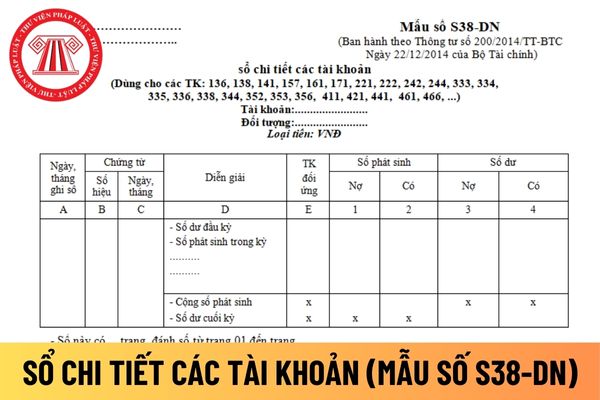

thể áp dụng mẫu sổ chi tiết các tài khoản được hướng dẫn tại Mẫu số S38-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết các tài khoản

Hướng dẫn cách điền mẫu sổ chi tiết các tài khoản áp dụng đối với công ty trách nhiệm hữu

tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

(Điều 112 Thông tư 200/2014/TT-BTC)

Lưu ý: Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực

pháp trong lĩnh vực công thương do Bộ Công thương ban hành

9. Thông tư 01/2021/TT-BTP hướng dẫn Luật Công chứng do Tư pháp ban hành

10. Thông tư 05/2021/TT-BTC sửa đổi Thông tư 223/2016/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định tiêu chuẩn, điều kiện hành nghề Thừa phát lại; phí thẩm định điều kiện thành lập, hoạt

Mẫu bảng thanh toán các chế độ bảo hiểm xã hội một lần?

Theo Điều 3 Thông tư 102/2018/TT-BTC quy định về hệ thống chứng từ kế toán như sau:

Theo Điều 3 Thông tư 102/2018/TT-BTC quy định về hệ thống chứng từ kế toán như sau:

Quy định về hệ thống chứng từ kế toán

1. Ngoài các chứng từ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư

Hướng dẫn chi tiết cách tính số thuế TNCN phải nộp đối với thu nhập từ tiền lương, tiền công của người lao động là cá nhân cư trú theo 02 cách?

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ tại Phụ lục: 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC - Bảng hướng dẫn phương pháp tính thuế TNCN theo biểu

Thông tư 10 2024 TT BLĐTBXH có hiệu lực kể từ khi nào? Tổng hợp những quy định bị bãi bỏ theo Thông tư 10 2024 TT BLĐTBXH kể từ 10/12/2024? Cập nhật mới nhất về chuyển xếp lương ngạch viên chức chuyên ngành giáo dục theo Thông tư 10 2024 TT BLĐTBXH?

cá nhân khi số tiền thuế đã nộp lớn hơn số thuế phải nộp hoặc thu nhập tính thuế chưa đến mức nộp thuế nhưng cá nhân đã nộp thuế hoặc trường hợp khác theo quyết định của cơ quan nhà nước.

- Hoàn thuế tiêu thụ đặc biệt

Căn cứ vào Điều 7 Thông tư 195/2015/TT-BTC được quy định như sau:

Hoàn thuế

Người nộp thuế TTĐB được hoàn thuế đã nộp trong các

2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) như sau:

...

4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm 2.30, Khoản 2, Điều 6 của Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại

Mẫu bảng kê mua hàng theo Thông tư 200 dành cho doanh nghiệp được quy định như thế nào?

Mẫu bảng kê mua hàng mới nhất dành cho doanh nghiệp được quy định tại Mẫu số 06 – VT Phụ lục III ban hành kèm theo Thông tư 200/2014/TT-BTC

Tải Mẫu bảng kê mua hàng mới nhất dành cho doanh nghiệp tại đây.

Lưu ý: Các doanh nghiệp vừa và nhỏ đang thực hiện

doanh nghiệp phải nộp trong kỳ tính thuế được xác định như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 3 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC

Số thuế thu nhập doanh nghiệp (thuế TNDN) phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất

tối đa 8 chữ số.

...

Theo quy định trên, số hóa hóa đơn của hóa đơn tiền mặt dưới 20 triệu có tối đa 8 chữ số.

Chia nhỏ hóa đơn trên 20 triệu thành hóa đơn tiền mặt dưới 20 triệu để thanh toán bằng tiền mặt được không?

Theo quy định tại điểm c khoản 1 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi khoản 2 Điều 6 Thông tư 119/2014/TT-BTC, Điều 4

Thẩm định viên về giá có được đăng ký hành nghề thẩm định giá cho hai doanh nghiệp không?

Căn cứ khoản 1 Điều 3 Thông tư 38/2014/TT-BTC quy định như sau:

Đăng ký hành nghề thẩm định giá đối với thẩm định viên về giá

1. Thẩm định viên về giá không được thực hiện đăng ký hành nghề thẩm định giá trong cùng một thời gian cho từ hai doanh nghiệp

Khoản chi khấu hao đối với tài sản cố định không được theo dõi, hạch toán trong sổ sách kế toán có tính thuế thu nhập doanh nghiệp không?

Khoản chi khấu hao đối với tài sản cố định được quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) như sau:

Các khoản chi được trừ và không được trừ khi xác

theo Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động

Kiểm tra chất lượng dịch vụ kiểm toán là gì? Tiêu chuẩn nào để trở thành thành viên Đoàn kiểm tra chất lượng dịch vụ kiểm toán?

15:06 | 15/12/2022

Kiểm tra chất lượng dịch vụ kiểm toán là gì? Tiêu chuẩn nào để trở thành thành viên Đoàn kiểm tra chất lượng dịch vụ kiểm toán?

15:06 | 15/12/2022