ứng yêu cầu trong kinh doanh theo quy định tại Điều 12 của Luật hóa chất; Điều 4; khoản 2 Điều 5; khoản 1, khoản 2 Điều 6 của Nghị định này;

- Có cửa hàng hoặc địa điểm kinh doanh, nơi bày bán đảm bảo các yêu cầu về an toàn hóa chất, an toàn phòng, chống cháy nổ theo quy định của pháp luật;

- Có kho chứa hoặc có hợp đồng thuê kho chứa hóa chất hoặc

trong trường hợp công ty đại chúng thuộc ngành, nghề đầu tư kinh doanh có điều kiện.

Lưu ý: Công ty đại chúng vẫn phải đảm bảo mình không thuộc một các trường hợp sau quy định tại khoản 3 Điều 36 Luật Chứng khoán 2019 để có thể thực hiện mua lại cổ phiếu của chính mình, cụ thể:

- Đang có nợ phải trả quá hạn căn cứ vào báo cáo tài chính năm gần nhất

Chào hàng dù là loại chào hàng không hủy ngang trong mua bán hàng hóa quốc tế vẫn có thể bị hủy trong trường hợp nào?

Căn cứ theo khoản 2 Điều 15 Công ước Viên về mua bán hàng hóa quốc tế năm 1980 quy định như sau:

1. Chào hàng có hiệu lực khi nó tới nơi người được chào hàng.

2. Chào hàng dù là loại chào hàng không hủy ngang vẫn có thể bị hủy

thống thông gió;

- Chế tạo bồn bể;

- Lắp ráp thiết bị cơ khí;

- Kiểm tra giám sát và hướng dẫn sử dụng thiết bị cơ khí.

Như vậy, sau khi tốt nghiệp ngành chế tạo thiết bị cơ khí trình độ cao đẳng người học có thể làm những công việc như sau:

- Gia công hàn;

- Gia công chi tiết trên máy công cụ;

- Chế tạo kết cấu cơ khí;

- Chế tạo băng tải

;

- Kiểm tra, đánh giá được một số chỉ tiêu chất lượng của sản phẩm;

- Tổ chức thực hiện được các hoạt động của một ca sản xuất tại cơ sở chế biến thủy sản;

- Tổ chức thực hiện được công tác an toàn lao động, vệ sinh công nghiệp, an toàn thực phẩm, phòng chống cháy nổ;

- Sử dụng được công nghệ thông tin cơ bản theo quy định; khai thác, xử lý, ứng dụng

sơ thương nhân, thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa hoàn trả chứng từ còn nợ của lần cấp Giấy chứng nhận xuất xứ hàng hóa trước đó (nếu có) và nộp đơn đề nghị thay đổi nơi cấp theo Mẫu số 03 quy định tại Phụ lục ban hành kèm theo Nghị định này tại cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa hiện tại.

2. Sau khi nhận

thuế nộp thừa; kế toán thuế, thống kê thuế; quản lý nợ và cưỡng chế nợ thuế; thanh tra, kiểm tra thuế; giải quyết khiếu nại về thuế.

- Trình cấp có thẩm quyền ban hành các văn bản hướng dẫn, giải đáp các vướng mắc về chính sách thuế và quản lý thuế đối với doanh nghiệp thuộc phạm vi quản lý thuế trực tiếp.

- Xây dựng và tổ chức thực hiện nhiệm vụ

phạm Việt Nam, Quy trình kiểm định theo qui định.

- Tư vấn, hỗ trợ kỹ thuật an toàn đối với các công việc: kiểm tra kim loại bằng phương pháp không phá huỷ; kiểm tra chất lượng mối ghép kim loại; hiệu chỉnh các đồng hồ đo lường về áp suất; kiểm tra an toàn điện, tiếp địa-chống sét và các dịch vụ kỹ thuật khác khi được sự thống nhất của các cơ quan

hiện chức năng của đơn vị dự toán cấp 1:

a) Ban Tài chính;

b) Ban Đầu tư xây dựng;

c) Ban Quản lý công nghệ thông tin và vay nợ, viện trợ;

d) Ban Quản lý tài sản;

đ) Ban Kiểm tra, kiểm toán nội bộ;

c) Ban Quản lý dự án đầu tư xây dựng.

...

Theo đó, Cục Kế hoạch Tài chính có 06 đơn vị trực thuộc thực hiện chức năng của đơn vị dự toán cấp 1, gồm

thành viên theo tỷ lệ phần vốn góp của họ trong vốn điều lệ của công ty nếu đã hoạt động kinh doanh liên tục từ 02 năm trở lên kể từ ngày đăng ký thành lập doanh nghiệp và bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác sau khi đã hoàn trả cho thành viên;

b) Công ty mua lại phần vốn góp của thành viên theo quy định tại Điều 51 của Luật này

đơn vị vi phạm kiểm điểm, báo cáo về hành vi vi phạm và tự nhận hình thức xử lý; tổ chức thẩm tra, xác minh, kết luận về hành vi vi phạm, nếu vi phạm đã rõ thì không cần xác minh;

- Xử lý bằng hình thức hạ bậc danh hiệu thi đua trong năm thì tổ chức họp Hội đồng thi đua, khen thưởng cấp trên trực tiếp (nếu không tổ chức họp thì xin ý kiến bằng văn

(sau đây gọi là thành viên hợp danh). Ngoài các thành viên hợp danh, công ty có thể có thêm thành viên góp vốn;

b) Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty;

c) Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã cam

, báo cáo tự kiểm tra kế toán, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

2. Tài liệu kế toán liên quan đến thanh lý, nhượng bán tài sản cố định; báo cáo kết quả kiểm kê và đánh giá tài sản.

3. Tài liệu kế toán của đơn vị chủ đầu tư, bao gồm tài liệu kế toán của các kỳ kế

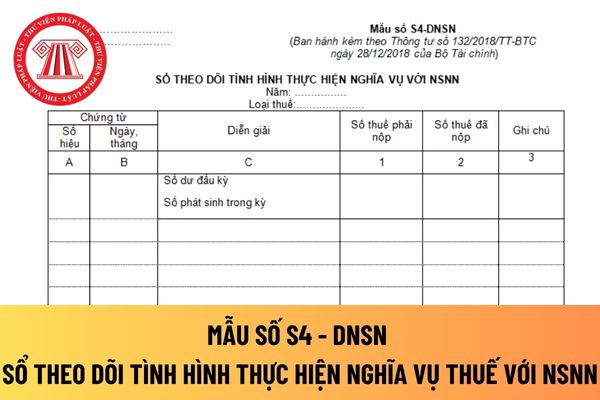

hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi tiền mặt hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản

bảo vệ thương hiệu Việt Nam ban hành kèm theo Quyết định 44/2004/QĐ-BNV quy định như sau:

Cơ cấu, tổ chức của Hiệp hội

1. Đại hội toàn thể hội viên;

2. Ban chấp hành Hiệp hội;

3. Ban thường vụ Hiệp hội;

4. Ban kiểm tra Hiệp hội;

5. Văn phòng Hiệp hội;

6. Các Ban chuyên môn;

7. Các phân hội và chi hội cơ sở;

8. Các tổ chức dịch vụ, kinh doanh

vùng đất cảng phải từ 01 ha trở lên; có nhà làm việc, công trình hạ tầng kỹ thuật đáp ứng quy định của pháp luật về an toàn thực phẩm, bảo vệ môi trường và phòng, chống cháy, nổ;

e) Lượng hàng thủy sản qua cảng từ 25.000 tấn/năm trở lên; đối với cảng cá tại đảo, lượng hàng thủy sản qua cảng từ 3.000 tấn/năm trở lên.

Chiếu theo quy định này, cảng cá

ký quỹ và tiền ký quỹ để thiết lập hạn mức bù trừ điện tử thực hiện như quy định về giấy tờ có giá ký quỹ, tiền ký quỹ để thiết lập hạn mức nợ ròng trong thanh toán giá trị thấp của Hệ thống thanh toán điện tử liên ngân hàng.

...

Như vậy, thành viên quyết toán của Hệ thống bù trừ phải thực hiện ký quỹ để thiết lập hạn mức bù trừ điện tử.

Thành

Luật Kế toán 2015)

Theo Điều 6 Luật Kế toán 2015, nguyên tắc kế toán gồm 7 nguyên tắc sau:

- Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc.

Sau ghi nhận ban đầu, đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá thị trường và giá trị của chúng có thể xác định lại một cách đáng tin cậy thì

của chính mình trong các trường hợp sau đây:

a) Đang có nợ phải trả quá hạn căn cứ vào báo cáo tài chính năm gần nhất được kiểm toán; trường hợp thời điểm dự kiến mua lại cổ phiếu quá 06 tháng kể từ thời điểm kết thúc năm tài chính, việc xác định nợ quá hạn được căn cứ vào báo cáo tài chính 06 tháng gần nhất được kiểm toán hoặc soát xét; trừ trường

Hồ sơ xin cấp Giấy chứng nhận đủ điều kiện kinh doanh hóa chất quy định thế thế nào? Trách nhiệm sau khi được cấp Giấy chứng nhận ra sao?

15:17 | 02/04/2022

Hồ sơ xin cấp Giấy chứng nhận đủ điều kiện kinh doanh hóa chất quy định thế thế nào? Trách nhiệm sau khi được cấp Giấy chứng nhận ra sao?

15:17 | 02/04/2022