từ chuyển nhượng bất động sản hợp lý sẽ góp phần hạn chế đầu cơ, bong bóng bất động sản.

Việc sửa đổi quy định về xác định giá chuyển nhượng bất động sản nhằm tăng cường hiệu quả công tác quản lý thuế, chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản trên thị trường, từ đó đảm bảo nguồn thu NSNN về bất động sản.

Xem toàn

sách và Kho bạc (Tabmis) vào công tác quản lý NSNN tại Bộ Kế hoạch và Đầu tư (nằm trong Dự án cải cách tài chính công được Thủ tướng Chính phủ phê duyệt theo Quyết định số 432/QĐ-TTg ngày 21/12/2003).

- Tiếp tục thực hiện công khai ngân sách nhà nước trong các đơn vị nhằm phát huy dân chủ và mở rộng công khai, minh bạch trong chi ngân sách và sử dụng

làm hạn mức đất để tính thuế, nhưng phần lớn diện tích đất trên giấy chứng nhận quyền sử dụng đất có thể là diện tích vượt hạn mức do người sử dụng đất nộp tiền để được chuyển mục đích sử dụng đất và xin cấp lại giấy chứng nhận quyền sử dụng đất mới, gây thất thu NSNN do xác định hạn mức không chính xác.

Đề xuất đánh thuế cao với nhà chung cư có

đây:

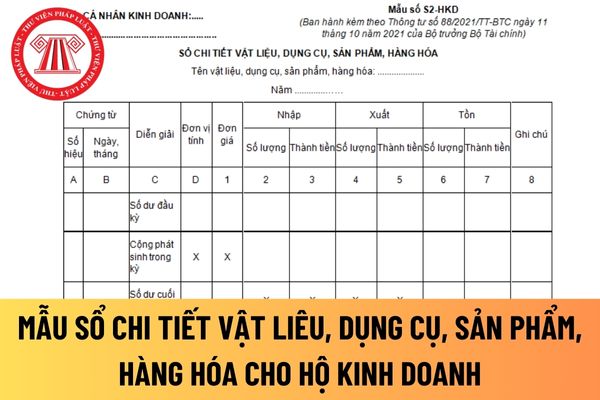

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo

Hồ sơ đăng ký thuế lần đầu trong trường hợp người nộp thuế thực hiện đăng ký thuế điện tử trực tiếp với cơ quan thuế gồm những gì?

Căn cứ tại khoản 1 Điều 13 Thông tư 19/2021/TT-BTC quy định như sau:

1. Hồ sơ đăng ký thuế lần đầu

a) Người nộp thuế mới thành lập hoặc bắt đầu phát sinh nghĩa vụ với NSNN thực hiện lập và gửi hồ sơ đăng ký thuế

việc nêu tại khoản 1, 2, 3, 4, 5, 6 Điều 2 Quy trình này.

5. Đối với hồ sơ hoàn nộp thừa khác: CQT quản lý trực tiếp NNT, CQT quản lý khoản thu NSNN được phân công tiếp nhận và giải quyết hồ sơ đề nghị hoàn nộp thừa của NNT theo các công việc nêu tại khoản 1, 2, 3, 4, 5, 6 Điều 2 Quy trình này.

Theo đó, cơ quan thuế tiếp nhận và giải quyết hồ sơ đề

từ trái sang phải để xem được đầy đủ thông tin hệ thống hiển thị, bao gồm:

+ “Thứ tự thanh toán”: hiển thị thứ tự sắp xếp thanh toán của khoản phải nộp.

+ “Cơ quan thu”: hiển thị tên cơ quan thuế quản lý khoản phải nộp.

+ Nội dung khoản nộp NSNN: hiển thị theo mã - tên tiểu mục (nội dung kinh tế).

+ “Số tiền”: hiển thị số tiền phải nộp.

+ “Số

: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã

trong Hợp đồng ký với cơ sở đào tạo, bồi dưỡng.

Nội dung chi bồi dưỡng nâng cao trình độ ngoại ngữ cho cán bộ lãnh đạo quản lý từ NSNN gồm những gì? (Hình từ Internet)

Nội dung chi của ngân sách nhà nước về bồi dưỡng nâng cao trình độ ngoại ngữ ở nước ngoài cho cán bộ lãnh đạo quản lý là gì?

Căn cứ quy định tại khoản 2 Điều 8 Thông tư 42/2023/TT

, góp phần tạo điều kiện thuận lợi nhất cho người nộp thuế thực hiện nghĩa vụ của mình đối với NSNN.

Đồng thời, cơ quan thuế các cấp sẽ tập trung thực hiện rà soát, phân tích để kịp thời phát hiện các dấu hiệu rủi ro trong việc sử dụng hóa đơn điện tử, giúp ngăn ngừa, xử lý các trường hợp vi phạm pháp luật về hóa đơn chứng từ nói riêng và về thuế nói

phụ thuộc khác tỉnh khai thuế tập trung tại trụ sở chính, tính thuế, phân bổ nghĩa vụ thuế phải nộp cho từng địa phương nơi được hưởng nguồn thu NSNN theo quy định từ Điều 12 đến Điều 19 Thông tư 80/2021/TT-BTC.

- Đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác được thực hiện bởi nhà cung cấp ở

Đã có Nghị định tiếp tục giảm thuế GTGT hết năm 2024 hay chưa?

Hiện nay nhằm mục tiêu kích cầu tiêu dùng, phù hợp với bối cảnh kinh tế hiện nay, qua đó thúc đẩy hoạt động sản xuất kinh doanh sớm phục hồi và phát triển để đóng góp trở lại cho ngân sách nhà nước (NSNN) cũng như nền kinh tế để thực hiện Kế hoạch phát triển kinh tế - xã hội 5 năm

người nộp thuế mua vào trong kỳ.

Chỉ tiêu [23]: Số liệu ghi vào chỉ tiêu này là tổng số giá trị HHDV mua vào trong kỳ chưa có thuế GTGT (không bao gồm giá trị HHDV mua vào dùng cho dự án đầu tư đã kê khai vào tờ khai thuế GTGT dành cho dự án đầu tư mẫu số 02/GTGT) trên các hóa đơn, chứng từ, giấy nộp tiền vào NSNN, biên lai nộp thuế. Trường hợp người

(không khấu trừ tại nguồn)

- Ghi chú: không khấu trừ tại nguồn nghĩa là công ty/DN/tổ chức chi trả thu nhập không khấu trừ thuế của NNT trước khi chi trả thu nhập cho cá nhân, mà NNT tự kê khai trực tiếp với cơ quan thuế và nộp thuế trực tiếp theo MST cá nhân nộp vào NSNN.

Sau đó NNT lựa chọn lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô

(03) năm liên tiếp trước thời điểm xây dựng Đề án theo niên độ tài chính kế toán. Số liệu về tài chính và kết quả hoạt động sản xuất, kinh doanh của công ty nông, lâm nghiệp thể hiện theo các mẫu biểu số 06/TC, 07/KD kèm theo Phụ lục I.

- Xác định số vốn điều lệ hiện có, tính toán nhu cầu về vốn điều lệ theo quy định tại khoản 1, khoản 2 Điều 19

Tiêu chuẩn quốc gia TCVN 5563:2009 về bia, xác định hàm lượng cacbon dioxit?

Tiêu chuẩn quốc gia TCVN 5563:2009 do Ban kỹ thuật tiêu chuẩn quốc gia TCVN/TC/F9 Đồ uống biên soạn, Tổng cục Tiêu chuẩn Đo lường Chất lượng đề nghị, Bộ Khoa học và Công nghệ công bố.

Tiêu chuẩn quốc gia TCVN 5563:2009 quy định phương pháp xác định hàm lượng cacbon

xuất xuất khẩu?

Thắc mắc về việc theo dõi thông tin tờ khai nhập khẩu tại chỗ hàng gia công, sản xuất xuất khẩu theo Nghị định 18/2021/NĐ-CP theo mục 6 Bảng giải đáp vướng mắc ban hành kèm theo Công văn 5529/TCHQ-TXNK ngày 24/11/2021 như sau:

- Hiện nay lượng tờ khai XNK-TC phát sinh tại các Chi cục trực thuộc Cục Hải quan tỉnh Đồng Nai nhiều, việc

Bộ Y tế kết nối với Hệ thống thông tin báo cáo của Chính phủ.

Tiến độ giao dự toán kinh phí và thực hiện đầu tư

STT

Nội dung

Đơn vị thực hiện

Tháng 1

Tháng 2

Tháng 3

Tháng 4

Tháng 5

Tháng 6

Tháng 7

Tháng 8

Tháng 9

Tháng 10

Tháng 11

Tháng 12

1

Giao dự toán

Vụ KH-TC

Phạm vi áp dụng TCVN 7271:2003 về phân loại ô tô theo mục đích sử dụng ra sao?

Tiêu chuẩn TCVN 7271:2003 do Ban kỹ thuật tiêu chuẩn TCVN/TC22 Phương tiện giao thông đường bộ và Cục Đăng kiểm Việt Nam biên soạn, Tổng cục Tiêu chuẩn Đo lường Chất lượng đề nghị, Bộ khoa học và Công nghệ ban hành.

Theo đó, tiêu chuẩn này quy định việc phân loại ô

sung, ban hành mới các tiêu chí, tiêu chuẩn chất lượng, cơ chế giám sát, đánh giá, kiểm định chất lượng dịch vụ sự nghiệp công; hiệu quả hoạt động của đơn vị sự nghiệp công lập thuộc phạm vi quản lý.

- Tập trung triển khai thực hiện cung ứng dịch vụ công sử dụng NSNN theo quy định tại Nghị định số 32/2013/NĐ-CP ngày 10/4/2019 của Chính phủ và Quyết

Sẽ áp thuế TNCN cao đối với người sở hữu nhiều bất động sản khi chuyển nhượng trong thời gian ngắn?

17:03 | 09/02/2023

Sẽ áp thuế TNCN cao đối với người sở hữu nhiều bất động sản khi chuyển nhượng trong thời gian ngắn?

17:03 | 09/02/2023