mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản xuất trong nước được quản lý trong

thu thuế, biên lai thu tiền phạt (có mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản

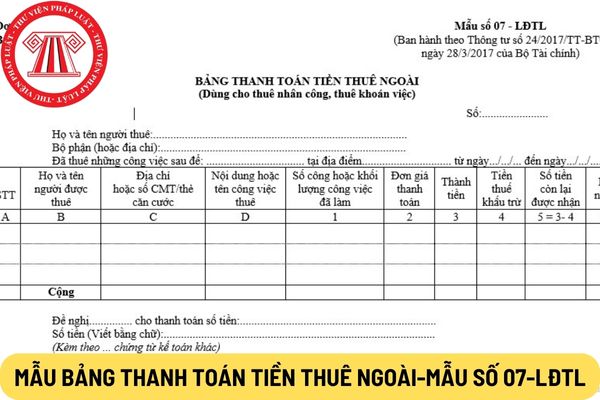

thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

(9) Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4).

(10) Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào

, tiền chất thuốc nổ, công cụ hỗ trợ, pháo và đồ chơi nguy hiểm bị cấm

...

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với một trong những hành vi sau đây:

...

d) Che giấu, giúp người khác hoặc không tố giác hành vi chế tạo, sản xuất, mang, mua, bán, sửa chữa, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sử dụng trái phép hoặc hủy hoại vũ

chính đã kết thúc, vi phạm hành chính đang được thực hiện, vi phạm hành chính nhiều lần

1. Thời hiệu xử phạt vi phạm trong lĩnh vực điện lực, sử dụng năng lượng tiết kiệm và hiệu quả là 01 năm; đối với các hành vi vi phạm về sản xuất, nhập khẩu phương tiện, thiết bị sử dụng năng lượng tiết kiệm và hiệu quả thì thời hiệu xử phạt là 02 năm.

2. Hành vi

khoa học; lấn chiếm đất đai, phá hoại cảnh quan, hủy hoại hệ sinh thái tự nhiên, nuôi trồng các loài ngoại lai xâm hại trong khu bảo tồn.

...

7. Nhập khẩu, phát triển loài ngoại lai xâm hại.

...

Điều 51. Kiểm soát sự lây lan, phát triển của loài ngoại lai xâm hại

1. Nhà nước đầu tư, khuyến khích tổ chức, cá nhân đầu tư thực hiện các chương trình

trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy

việc cấp Giấy xác nhận đủ điều kiện làm đại lý bán lẻ xăng dầu.

- Không áp dụng đối với thương nhân nhập khẩu, xuất khẩu, sản xuất và pha chế các loại xăng dầu chuyên dùng cho nhu cầu riêng của mình với số lượng không quá 200 lít/kg/tháng và không lưu thông trên thị trường.

Như vậy các đối tượng được thực hiện việc xin cấp lại bao gồm:

- Thương

tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cấn đối kế toán mà trình bày là tài sản dài hạn.

Lưu ý: Các loại sản phẩm, hàng hóa, vật tư, tài sản nhận giữ hộ, nhận ký gửi, nhận ủy thác xuất nhập khẩu, nhận gia công... không thuộc quyền sở hữu

. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sửa chữa, sử dụng trái phép hoặc chiếm đoạt vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ hoặc chi tiết, cụm chi tiết để lắp ráp vũ khí, công cụ hỗ trợ.

3. Mang trái phép vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ vào, ra khỏi lãnh thổ nước Cộng

giáo.

2. Tổ chức sinh hoạt tôn giáo.

3. Xuất bản kinh sách và xuất bản phẩm khác về tôn giáo.

4. Sản xuất, xuất khẩu, nhập khẩu văn hóa phẩm tôn giáo, đồ dùng tôn giáo.

5. Cải tạo, nâng cấp, xây dựng mới cơ sở tôn giáo.

6. Nhận tài sản hợp pháp do tổ chức, cá nhân trong nước và tổ chức, cá nhân nước ngoài tự nguyện tặng cho.

7. Các quyền khác

vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm

pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định 44/2023/NĐ-CP.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra

/2024/NĐ-CP.

- Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định 72/2024/NĐ-CP.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

+ Đối với mặt hàng than

đây:

+ Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch vụ dùng để khuyến mại, giá trị được tính bằng giá thanh toán của thương nhân thực hiện khuyến mại để mua hàng hóa, dịch vụ dùng để khuyến mại hoặc giá thị trường của hàng hóa, dịch vụ dùng để khuyến mại tại thời

đăng ký kiểm tra bao gồm:

a) Giấy đề nghị kiểm tra định kỳ của cơ sở bảo dưỡng, sửa chữa hoặc chủ phương tiện theo mẫu quy định tại Phụ lục I ban hành kèm theo Thông tư này;

b) Bản sao giấy đăng ký phương tiện (đối với trường hợp phương tiện sản xuất, lắp ráp mới và phương tiện nhập khẩu kiểm tra định kỳ lần đầu hoặc phương tiện có thay đổi số đăng

. Hoạt động sản xuất vàng trang sức, mỹ nghệ không có Giấy chứng nhận đủ điều kiện kinh doanh do Ngân hàng Nhà nước cấp.

2. Hoạt động kinh doanh mua, bán vàng miếng; xuất khẩu, nhập khẩu vàng nguyên liệu không có giấy phép do Ngân hàng Nhà nước cấp.

3. Mang theo vàng khi xuất cảnh, nhập cảnh của cá nhân vượt mức quy định không có giấy phép do Ngân

theo từng lần phát sinh

...

2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

a) Cá nhân kinh doanh lưu động;

b) Cá nhân là chủ thầu xây dựng tư nhân;

c) Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

d) Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê

Tổng cục Thuế thông báo rà soát các loại ấn chỉ không còn giá trị sử dụng? Ấn chỉ nào không còn giá trị sử dụng?

09:15 | 28/09/2023

Tổng cục Thuế thông báo rà soát các loại ấn chỉ không còn giá trị sử dụng? Ấn chỉ nào không còn giá trị sử dụng?

09:15 | 28/09/2023