Mình đang tìm hiểu về vấn đề sở hữu công nghiệp, có một số thắc mắc về bí mật kinh doanh mong được ban tư vấn giải đáp như sau: Những điều kiện để bí mật kinh doanh được bảo hộ là gì? Hành vi nào được xem là xâm phạm quyền đối với bí mật kinh doanh?

quy định của pháp luật;

d) Tổ chức thực hiện pháp luật về thuế và các khoản thu khác đối với hàng hóa xuất khẩu, nhập khẩu;

đ) Kiểm tra sau thông quan đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật;

e) Tổ chức thực hiện chế độ ưu tiên đối với doanh nghiệp theo quy định của pháp luật về hải quan;

g) Áp dụng các biện pháp cưỡng

thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT

Khi nào một tài sản được xem là tài sản vô hình? Tuổi đời kinh tế của tài sản vô hình là khoảng thời gian hữu hạn hay vô hạn? Không tính đến lợi ích thuế giảm trừ do khấu hao trong thẩm định giá tài sản vô hình đối với các trường hợp nào?

doanh nghiệp đáp ứng đủ điều kiện quy định tại khoản 1 Điều 20 Luật Hải quan, trong phạm vi được ủy quyền theo thỏa thuận trong hợp đồng ký với người có hàng hóa xuất khẩu, nhập khẩu (sau đây gọi là chủ hàng) thay mặt chủ hàng thực hiện toàn bộ hoặc một phần nghĩa vụ của người khai hải quan quy định tại khoản 3 Điều 18 Luật Hải quan.

2. Đại lý làm thủ

nhân đầu mối kinh doanh xăng dầu

1. Được Bộ Công Thương phân giao tổng nguồn xăng dầu tối thiểu hàng năm.

2. Được quyền nhập khẩu hoặc mua trong nước nguyên liệu để pha chế xăng dầu, thông báo cho cơ quan hải quan làm thủ tục và kiểm soát việc nhập khẩu nguyên liệu của thương nhân.

3. Được mua bán xăng dầu, nguyên liệu với các thương nhân đầu mối

Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế là mẫu nào? Câu hỏi của anh Công đến từ Huế.

Trường hợp người lao động được hoàn thuế thu nhập cá nhân thì trách nhiệm hoàn thuế thuộc về ai? Người lao động nộp hồ sơ hoàn thuế thu nhập cá nhân thông qua các hình thức nào? - câu hỏi của anh T.H (Hậu Giang)

, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

3. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt

khu vực cửa khẩu, đại diện doanh nghiệp vận tải, doanh nghiệp kinh doanh cảng, kho, bãi. Việc kiểm tra phải được lập thành văn bản có chữ ký của các bên liên quan.

Như vậy, việc kiểm tra thực tế hàng hóa khi thực hiện thủ tục hải quan được thực hiện theo các quy định trên.

Trách nhiệm kiểm tra hàng hóa, phương tiện vận tải trong địa bàn hoạt động

thế hệ mới, vắc xin tích hợp nhiều loại trong một, cơ bản đáp ứng nhu cầu tiêm chủng mở rộng trong nước, tiến tới xuất khẩu.

Khuyến khích các doanh nghiệp đầu tư sản xuất thuốc, vắc xin, sinh phẩm, thiết bị, vật tư y tế, tham gia ngày càng sâu vào chuỗi giá trị dược phẩm trong khu vực và trên thế giới.

- Đẩy mạnh nghiên cứu, kiểm nghiệm, chứng

thuế nợ.

6. Không thực hiện biện pháp cưỡng chế đối với người nộp thuế có nợ phí hải quan và lệ phí hàng hóa, phương tiện quá cảnh.

7. Cá nhân là người đại diện theo pháp luật của người nộp thuế phải hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế trước khi xuất cảnh và có thể bị tạm

Tôi có thắc mắc muốn được giải đáp như sau: Chứng từ để xác định trị giá hải quan theo phương pháp giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan là gì? Điều kiện áp dụng phương pháp giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan? Câu hỏi của anh Q.P.Q đến từ TP.HCM.

chợ, triển lãm thương mại ở nước ngoài.

- Hàng hoá, dịch vụ không được phép tham gia hội chợ, triển lãm thương mại bao gồm:

+ Vi phạm về hàng hóa, dịch vụ thuộc diện cấm kinh doanh, hạn chế kinh doanh, chưa được phép lưu thông theo quy định của pháp luật

+ Hàng hóa, dịch vụ do thương nhân ở nước ngoài cung ứng thuộc diện cấm nhập khẩu theo quy

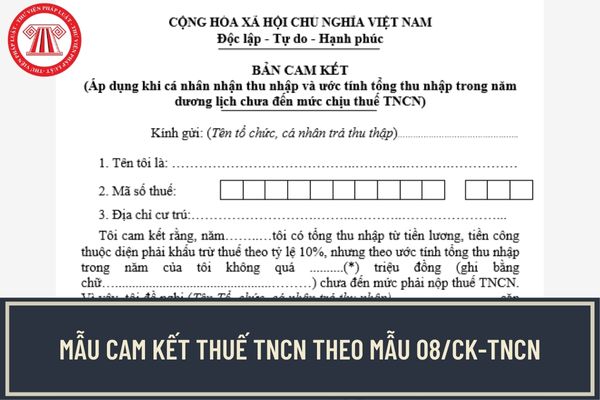

-TNCN.

Hướng dẫn ghi mẫu cam kết thuế TNCN mới nhất 2023 theo Mẫu 08/CK-TNCN như thế nào?

Người nộp có thể tham khảo cách ghi mẫu cam kết thuế TNCN mới nhất 2023 theo Mẫu 08/CK-TNCN dưới đây:

(1) Kính gửi: Điền tên tổ chức, cá nhân trả thu nhập, không phải ghi tên cơ quan thuế (ví dụ như công ty, doanh nghiệp,…).

(2) Điền đầy đủ họ và tên của mình.

(3

Tôi là công chức đang nhận lương từ ngân sách Nhà nước, tôi nghe nói tôi không được nhận đất nông nghiệp trồng lúa của cha ruột chuyển lại vì không trực tiếp sản xuất nông nghiệp. Vậy tôi phải làm sao? Việc xác nhận hộ cá nhân trực tiếp sản xuất nông nghiệp được quy định như thế nào?

Mua pháo hoa Bộ Quốc phòng của cá nhân bán trên mạng xã hội, sàn giao dịch điện tử có an toàn hay không?

Điều kiện nghiên cứu, sản xuất, kinh doanh, xuất khẩu, nhập khẩu pháo hoa, thuốc pháo hoa được quy định tại khoản 2 Điều 14 Nghị định 137/2020/NĐ-CP như sau:

Điều kiện nghiên cứu, sản xuất, kinh doanh, xuất khẩu, nhập khẩu pháo hoa, thuốc

quy định tại Điều 12 Nghị định này và phí hải quan).

e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp hỗn hợp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo

phẩm là mẫu trưng bày hội chợ, triển lãm;

2. Nguyên liệu, phụ gia thực phẩm, chất hỗ trợ chế biến thực phẩm, bao bì chứa đựng thực phẩm, nhập khẩu về để sản xuất nội bộ không bán ra thị trường, chỉ vận chuyển nội bộ giữa các kho từ tỉnh này qua tỉnh khác thuộc cùng một hệ thống trong doanh nghiệp.

Theo đó, thực phẩm biến đổi gen được miễn ghi nhãn

% đến 50% giá tính thuế.

(4) Về chi phí được trừ khi tính thuế TNDN:

Tại khoản 2 Điều 9 Nghị định 218/2013/NĐ-CP quy định:

Các khoản chi không được trừ khi xác định thu nhập chịu thuế thực hiện theo quy định tại khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp và khoản 5 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp 2013

Bí mật kinh doanh được bảo hộ khi nào? Hành vi nào được xem là xâm phạm quyền đối với bí mật kinh doanh?

17:03 | 07/05/2022

Bí mật kinh doanh được bảo hộ khi nào? Hành vi nào được xem là xâm phạm quyền đối với bí mật kinh doanh?

17:03 | 07/05/2022