Ưu đãi về thuế thu nhập doanh nghiệp bên giáo dục mầm non thuế suất là 10% trong suốt thời gian hoạt động hay 5%?

Liên quan đến thuế thu nhập doanh nghiệp của mảng giáo dục mầm non theo quy định tại điểm a khoản 3 Điều 19 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 3 Điều 11 Thông tư 96/2015/TT-BTC thì:

3. Thuế suất ưu đãi 10% trong suốt

ngân quỹ tạm thời nhàn rỗi để mua lại có kỳ hạn trái phiếu Chính phủ như sau:

Hạn mức sử dụng NQNN tạm thời nhàn rỗi để mua lại có kỳ hạn TPCP

1. Hạn mức sử dụng NQNN tạm thời nhàn rỗi để mua lại có kỳ hạn TPCP được thực hiện theo quy định tại khoản 5 Điều 1 Thông tư số 64/2019/TT-BTC ngày 16 tháng 9 năm 2019 của Bộ Tài chính sửa đổi, bổ sung một số

Doanh nghiệp siêu nhỏ có được lựa chọn chế độ kế toán hay không?

Căn cứ Thông tư 132/2018/TT-BTC hướng dẫn Chế độ kế toán cho doanh nghiệp siêu nhỏ do Bộ trưởng Bộ Tài chính ban hành.

Căn cứ Điều 3 Thông tư 132/2018/TT-BTC có quy định như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập

Chi phí đăng ký thường trú cho trẻ em mới sinh là bao nhiêu?

Chi phí đăng ký thường trú cho trẻ em mới sinh là bao nhiêu, thì theo quy định tại Điều 2 Thông tư 75/2022/TT-BTC như sau:

Người nộp lệ phí

Công dân Việt Nam khi thực hiện thủ tục đăng ký cư trú (đăng ký thường trú, đăng ký tạm trú, gia hạn tạm trú, tách hộ) với cơ quan đăng ký cư

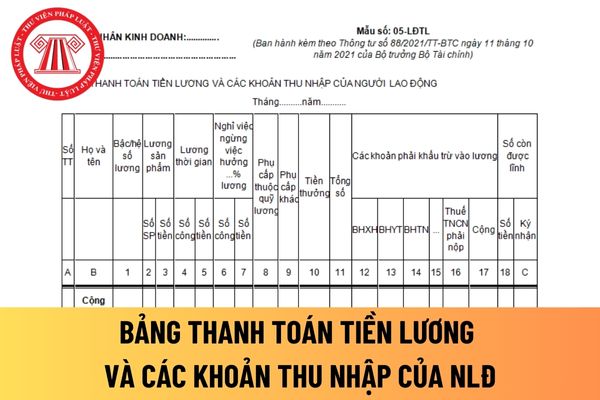

Mẫu bảng thanh toán tiền lương và các khoản thu nhập của người lao động áp dụng cho cá nhân kinh doanh mới nhất hiện nay?

Mẫu bảng thanh toán tiền lương và các khoản thu nhập của người lao động áp dụng cho cá nhân kinh doanh được quy định tại Mẫu số 05-LĐTL ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu bảng thanh toán tiền lương và các

. 594 năm

D. 596 năm

Câu hỏi 11: Qua 5 năm lãnh đạo thực hiện đường lối của Đại hội Đảng bộ huyện lần thứ XIX, Đảng bộ huyện Chi Lăng đã đạt được thành tựu số hộ nghèo từ năm 2000 đến 2004 giảm như thế nào?

A. 14% xuống còn 9%

B. 16% xuống còn 9,26%

C. 14% xuống còn 9,20%

D. 16% xuống còn 9,25%

Câu hỏi 12: Đến năm 2020 huyện Chi Lăng đã xây dựng

Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô là mẫu nào?

Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô là Mẫu 03-3B/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu phụ lục thuế thu nhập doanh nghiệp được ưu đãi đối với cơ sở

Cho tôi hỏi quy định về cấp Giấy chứng nhận cải tạo phương tiện giao thông cơ giới đường bộ theo Thông tư 16/2022/TT-BGTVT? Mong sớm được TVPL hỗ trợ giải đáp. Cảm ơn TVPL rất nhiều.

"Cho hỏi Thông tư 16/2022/TT-BKHĐT ngưng hiệu lực thi hành những quy định nào về lộ trình áp dụng đấu thầu qua mạng và ngưng đến khi nào?" - Anh Quốc đến từ Đồng Nai thắc mắc!

người đã sử dụng đất ổn định, không có tranh chấp thì được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất và không phải nộp tiền sử dụng đất.

2. Hộ gia đình, cá nhân đang sử dụng đất không có các giấy tờ quy định tại Điều 100 của Luật này nhưng đất đã được sử dụng ổn định từ trước ngày 01 tháng 7 năm 2004 và

năm 1980 đến trước ngày 01 tháng 7 năm 2004 và người đang sử dụng có một trong các loại giấy tờ về quyền sử dụng đất quy định tại Điều 100 của Luật này mà trong giấy tờ đó ghi rõ diện tích đất ở thì diện tích đất ở được xác định theo giấy tờ đó.

4. Đối với trường hợp thửa đất ở có vườn, ao được hình thành từ ngày 18 tháng 12 năm 1980 đến trước ngày

Tàu vận tải khách du lịch bằng đường thủy nội địa phải đảm bảo các quy định an toàn như thế nào?

Theo quy định tại khoản 4 Điều 3 Luật Giao thông đường thủy nội địa 2004 giải thích đường thủy nội địa là luồng, âu tàu, các công trình đưa phương tiện qua đập, thác trên sông, kênh, rạch hoặc luồng trên hồ, đầm, phá, vụng, vịnh, ven bờ biển, ra đảo

hữu công trình xây dựng đã có hiệu lực pháp luật;

+ Trường hợp người đề nghị chứng nhận quyền sở hữu công trình xây dựng có một trong những giấy tờ quy định tại các Điểm a, b, c và d Khoản này mà trên giấy tờ đó ghi tên người khác thì phải có một trong các giấy tờ mua bán, tặng cho, đổi, thừa kế công trình xây dựng trước ngày 01 tháng 7 năm 2004 có

các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

1. Giảng viên giáo dục nghề nghiệp cao

chức được xếp lương vào các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

1. Giảng viên

chức được xếp lương vào các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

...

5. Giáo

được xếp lương vào các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

...

5. Giáo viên

Ưu đãi về thuế thu nhập doanh nghiệp bên giáo dục mầm non thuế suất là 10% trong suốt thời gian hoạt động hay 5%?

14:13 | 13/08/2022

Ưu đãi về thuế thu nhập doanh nghiệp bên giáo dục mầm non thuế suất là 10% trong suốt thời gian hoạt động hay 5%?

14:13 | 13/08/2022

.png)