học và công nghệ như thế nào?

Căn cứ khoản 2 Điều 3 Thông tư 05/2023/TT-BKHCN quy định cách tính điểm quy đổi thành tích khoa học và công nghệ được xác định theo quy định tại khoản 2 Điều 3 Thông tư liên tịch 24/2014/TTLT-BKHCN-BNV .

- Theo đó, thành tích khoa học và công nghệ là giải thưởng của Bộ, ngành, địa phương về khoa học và công nghệ được

Phà một lưỡi là gì?

Phà một lưỡi được giải thích tại khoản 5 Điều 3 Thông tư 22/2014/TT-BGTVT như sau:

Phà một lưỡi là loại phương tiện thủy nội địa tự hành, chỉ cho phép hành khách và các phương tiện giao thông đường bộ lên xuống ở một đầu phà.

...

Như vậy, theo quy định trên thì phà một lưỡi là loại phương tiện thủy nội địa tự hành, chỉ cho

Việc lập Báo cáo lưu chuyển tiền tệ hợp nhất được căn cứ vào đâu?

Theo khoản 2 Điều 68 Thông tư 202/2014/TT-BTC quy định về cơ sở lập Báo cáo lưu chuyển tiền tệ hợp nhất cụ thể như sau:

Cơ sở lập Báo cáo lưu chuyển tiền tệ hợp nhất

1. Báo cáo lưu chuyển tiền tệ hợp nhất là một bộ phận không thể tách rời trong hệ thống Báo cáo tài chính hợp

Hợp nhất báo cáo tài chính của công ty con cấp 2 theo phương pháp gián tiếp thực hiện những gì?

Theo Điều 44 Thông tư 202/2014/TT-BTC quy định về hợp nhất báo cáo tài chính của công ty con cấp 2 theo phương pháp gián tiếp như sau:

Hợp nhất báo cáo tài chính của công ty con cấp 2 theo phương pháp gián tiếp

1. Khi hợp nhất Báo cáo tài chính của

Nguyên tắc điều chỉnh ảnh hưởng từ giao dịch mua, thanh lý công ty con trong kỳ đến Báo cáo lưu chuyển tiền tệ hợp nhất là gì?

Cụ thể tại Điều 70 Thông tư 202/2014/TT-BTC quy định về nguyên tắc điều chỉnh ảnh hưởng từ giao dịch mua, thanh lý công ty con trong kỳ đến Báo cáo lưu chuyển tiền tệ hợp nhất như sau:

- Luồng tiền mua hoặc thanh lý

Mục đích của báo cáo tài chính theo quy định pháp luật

Theo Điều 97 Thông tư 200/2014/TT-BTC quy định mục đích của báo cáo tài chính như sau:

- Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu

Ai phải nộp thuế thu nhập doanh nghiệp?

Căn cứ theo Điều 2 Thông tư 78/2014/TT-BTC quy định về người phải nộp thuế thu nhập doanh nghiệp cụ thể như sau:

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

- Doanh nghiệp được thành lập

Nguyên tắc lập và trình bày Bảng cân đối kế toán đối với doanh nghiệp đáp ứng giả định hoạt động liên tục như thế nào?

Căn cứ tại điểm 1.2 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC, quy định về nguyên tắc lập và trình bày Bảng cân đối kế toán như sau:

- Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng

tư số 130/2008/TT- BTC ngày 26/12/2008 của Bộ Tài chính về thuế TNDN thì trường hợp doanh nghiệp có nhận tiền bồi thường bảo hiểm sau khi trừ Khoản tiền tổn thất liên quan đến Khoản tiền bồi thường bảo hiểm nhận được thì Khoản thu nhập này được hạch toán vào thu nhập khác để xác định thu nhập chịu thuế TNDN.

Bên cạnh đó, theo Điều 7 Thông tư 78/2014

Thông tư 39/2014/TT-BTC, khoản 4 Điều 5 Thông tư 119/2014/TT-BTC được hướng dẫn bởi Mục III Công văn 2010/TCT-TVQT năm 2014 như sau:

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa

Việc xác định công ty mẹ nhằm thực hiện báo cáo tài chính hợp nhất được thực hiện dựa trên những cơ sở nào?

Căn cứ khoản 1 Điều 8 Thông tư 202/2014/TT-BTC quy định về việc xác định công ty mẹ như sau:

Xác định công ty mẹ

1. Một công ty được coi là công ty mẹ của một công ty khác nếu có quyền kiểm soát thông qua việc chi phối các chính sách tài

Khi thẩm định giá tài sản vô hình, xác định cơ sở giá trị của thẩm định giá căn cứ vào đâu?

Căn cứ theo Mục 6 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định như sau:

NỘI DUNG TIÊU CHUẨN

...

6. Xác định cơ sở giá trị của thẩm định giá.

Căn cứ vào mục đích thẩm định giá, thẩm

này.

Doanh nghiệp có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Thu quy định tại Điều 7 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 5 Thông tư 96/2015/TT-BTC) về nội dung này như sau:

Thu

Tài khoản 632 giá vốn hàng bán dùng để phản ánh những loại chi phí nào?

Căn cứ tại khoản 1 Điều 89 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 632 – Giá vốn hàng bán

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối

Công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn khi kết thúc kỳ kế toán như thế nào?

Về kết thúc kỳ kế toán, công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn được quy định tại khoản 1 Điều 5 Thông tư 202/2014/TT-BTC như sau:

Trách nhiệm lập Báo cáo tài chính hợp nhất

1. Kết thúc kỳ kế toán, công

200/2014/TT-BTC.

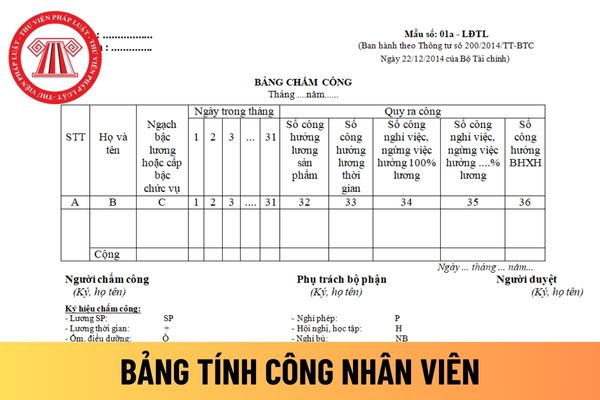

tại đây Tải về mẫu bảng tính công (Mẫu 01a-LĐTL)

tại đây Tải về mẫu bảng tính công làm thêm giờ (Mẫu 01b-LĐTL)

Bảng tính công hay còn gọi là bảng chấm công

Hướng dẫn cách điền mẫu bảng tính công nhân viên?

(1) Đối với mẫu bảng tính công (Mẫu 01a-LĐTL) được hướng dẫn tại Phụ lục số 3 Thông tư 200/2014/TT-BTC như sau:

Mỗi bộ

Các loại sổ kế toán dành cho doanh nghiệp theo quy định mới nhất hiện nay là gì?

Căn cứ tiểu mục 1 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định như sau về các loại sổ kể toán:

Sổ kế toán cho doanh nghiệp theo quy định mới nhất hiện nay bao gồm hai loại là sổ kế toán tổng hợp và sổ kế toán chi tiết.

- Sổ kế toán tổng hợp gồm

Tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung gì?

Căn cứ tại điểm a khoản 1 Điều 87 Thông tư 200/2014/TT-BTC quy định tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung sau đây:

Chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,...phục vụ sản xuất sản phẩm, thực hiện dịch

10% cho toàn bộ thời gian dự án.

Doanh nghiệp có nhu cầu mở rộng dự án đầu tư tại khu công nghệ cao thì có phải điều chỉnh lại mức thuế suất và thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp không?

Căn cứ tại điểm a khoản 6 Điều 18 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 4 Điều 10 Thông tư 96/2015/TT-BTC về điều kiện áp dụng ưu đãi thuế

Nguyên tắc, đặc trưng của hình thức kế toán Nhật ký Sổ Cái là gì?

Căn cứ tiểu mục 3 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì đặc trưng cơ bản của hình thức kế toán Nhật ký Sổ Cái:

Các nghiệp vụ kinh tế, tài chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng

Thông tư mới của Bộ Khoa học và Công nghệ hướng dẫn về thu hút, sử dụng và trọng dụng cá nhân hoạt động KHCN thực hiện như thế nào?

10:21 | 27/05/2023

Thông tư mới của Bộ Khoa học và Công nghệ hướng dẫn về thu hút, sử dụng và trọng dụng cá nhân hoạt động KHCN thực hiện như thế nào?

10:21 | 27/05/2023