thuế giá trị gia tăng:

+ Tổ chức, cá nhân nhận các khoản thu về bồi thường, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

+ Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại

nhượng quyền sử dụng tần số vô tuyến điện

1. Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Chuyển nhượng quyền sử dụng tần số vô tuyến điện trúng đấu giá nhưng chưa được sự đồng ý bằng văn bản của Bộ Thông tin và Truyền thông;

...

4. Hình thức xử phạt bổ sung:

Tước quyền sử dụng giấy phép sử dụng tần số vô

một trong các trường hợp sau đây, thì bị phạt tù từ 07 năm đến 15 năm:

a) Có tổ chức;

b) Dùng thủ đoạn xảo quyệt, nguy hiểm;

c) Phạm tội 02 lần trở lên;

d) Chiếm đoạt tài sản trị giá từ 100.000.000 đồng đến dưới 500.000.000 đồng;

đ) Chiếm đoạt tiền, tài sản dùng vào mục đích xóa đói, giảm nghèo; tiền, phụ cấp, trợ cấp, ưu đãi đối với người có

sau:

Hồ sơ đề nghị đặc xá

1. Đơn đề nghị đặc xá.

2. Tài liệu chứng minh về cá nhân, hoàn cảnh gia đình của người được đề nghị đặc xá.

3. Tài liệu chứng minh đã chấp hành xong hình phạt bổ sung là phạt tiền, đã nộp án phí. Trường hợp được miễn chấp hành hình phạt tiền, miễn nộp án phí phải có quyết định của Tòa án có thẩm quyền.

Người bị kết án

thực phẩm, chất hỗ trợ chế biến thực phẩm, dụng cụ, vật liệu bao gói, chứa đựng tiếp xúc trực tiếp với thực phẩm

5. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nơi sản xuất, chế biến, kinh doanh, bảo quản không cách biệt với nguồn ô nhiễm bụi, hóa chất độc hại và các yếu tố gây hại khác;

b) Tường, trần

điện tử quy định tại Điều 20 Nghị định 147/2024/NĐ-CP hoạt động tại Việt Nam có trách nhiệm ngăn chặn, gỡ bỏ nội dung, dịch vụ, ứng dụng vi phạm pháp luật chậm nhất là 24 giờ kể từ khi có yêu cầu bằng điện thoại, văn bản hoặc qua phương tiện điện tử của Bộ Thông tin và Truyền thông (Cục Phát thanh, truyền hình và thông tin điện tử), Bộ Công an (Cục An

chưa được kiểm toán và phải nộp báo cáo tài chính được kiểm toán ngay sau khi tổ chức kiểm toán phát hành báo cáo kiểm toán và phải chịu trách nhiệm về nội dung báo cáo tài chính đã nộp;

(ix) Báo cáo khả năng tài chính tham gia góp vốn thành lập tổ chức tín dụng phi ngân hàng của tổ chức không phải là ngân hàng thương mại theo mẫu quy định tại Phụ

Tôi muốn hỏi là làm sao để xác định được một vấn đề nào đó có phải là bí mật nhà nước không và độ mật của bí mật nhà nước đó là ở mức nào? Làm lộ bí mật nhà nước có vi phạm pháp luật không? Nếu có thì làm lộ bí mật nhà nước bị xử phạt hành chính như thế nào?

Thông tư 55/2021/TT-BTC quy định như sau:

Nộp và tạm ứng chi phí cưỡng chế

1. Trước khi tổ chức việc cưỡng chế, cơ quan ra quyết định cưỡng chế phê duyệt dự toán chi phí cưỡng chế. Dự toán chi phí cưỡng chế được lập căn cứ vào biện pháp cưỡng chế cần áp dụng, thời gian, địa điểm cưỡng chế, phương án tiến hành cưỡng chế, lực lượng tham gia (số lượng

đổi Luật Thuế thu nhập doanh nghiệp để đưa chỉnh sách ưu đãi thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa đi vào thực tiễn.

Công văn 67/CST-GTGT năm 2023, Vụ chính sách thuế nêu rõ thực hiện ý kiến chỉ đạo của Lãnh đạo Chính phủ, Lãnh đạo Bộ, nhằm mục tiêu kích cầu tiêu dùng, phục hồi và phát triển kinh tế, nếu trường hợp giảm 2% đối với

Báo cáo tài chính năm của doanh nghiệp nhỏ và vừa được sử dụng để công bố ra công chúng có được trình bày bằng đồng ngoại tệ không?

Báo cáo tài chính năm của doanh nghiệp nhỏ và vừa được quy định tại khoản 1 Điều 78 Thông tư 133/2016/TT-BTC như sau:

Đồng tiền sử dụng để lập báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức

Cho tôi hỏi thủ tục tạm dừng làm thủ tục hải quan đối với người yêu cầu đã được cơ quan hải quan chấp nhận đơn đề nghị được thực hiện ra sao? Cơ quan nào có thẩm quyền nhận đơn đề nghị tạm dừng làm thủ tục hải quan? Cơ quan hải quan có trách nhiệm thông báo bằng văn bản về việc chấp nhận cho người nộp đơn đề nghị tạm dừng làm thủ tục hải quan

suất ưu đãi và thời gian miễn thuế, giảm thuế thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định.

Nộp thuế TNDN ở đâu?

Căn cứ tại Điều 12 Luật Thuế thu nhập doanh nghiệp 2008 quy định nơi nộp thuế TNDN như sau:

Doanh nghiệp nộp thuế tại nơi có trụ sở chính. Trường hợp doanh nghiệp có cơ sở sản xuất hạch toán

ường, thị trấn), huyện (thị xã, thành phố), tỉnh, thành phố; trường hợp người hưởng ủy quyền cho người khác làm đơn và thủ tục thì ghi địa chỉ của người được ủy quyền.

(4) Trường hợp người được ủy quyền là người làm đơn thì ghi rõ: “Tôi là .... được ủy quyền làm đơn” còn không thì để trống. Ví dụ: Tôi là Nguyễn Văn A được ủy quyền làm đơn”; đồng thời nộp

điện tử của bản thân (nếu có) hoặc nhờ người thân, thầy/cô giáo thanh toán hộ trên giao diện thanh toán của thí sinh.

- Thí sinh chỉ thực hiện việc nộp lệ phí trên Hệ thống XT, không thực hiện trên bất kỳ kênh thanh toán nào khác (trường hợp phát sinh kênh thanh toán khác Bộ GDĐT sẽ có thông báo trên Hệ thống XT và các phương tiện thông tin đại chúng

khác biệt giữa các chuẩn mực kế toán tài chính, nộp thuế thu nhập doanh nghiệp bổ sung:

Chậm nhất là 18 tháng sau ngày kết thúc năm tài chính đối với năm đầu tiên; chậm nhất là 15 tháng sau ngày kết thúc năm tài chính đối với các năm tiếp theo.

Xin chào ban biên tập, ban biên tập cho tôi hỏi là Thủ tướng Chính phủ vừa có quy định về việc cắt giảm thủ tục hành chính liên quan đến đất đai, vậy trong trường hợp các thủ tục hành chính về đất đai thì có quy định cụ thể nào về việc nộp tài chính trên Hệ thống thanh toán trực tuyến của quốc gia hay không? Cảm ơn!

từ ngày công bố kết quả đến 17h00 ngày 30 tháng 6 năm 2023. Thí sinh căn cứ vào điểm chuẩn đã được công bố tiến hành nộp hồ sơ theo thời gian quy định tại các trường trung học phổ thông có đăng ký nguyện vọng.

Sau thời gian này tất cả trường hợp thí sinh không nộp hồ sơ sẽ bị xóa tên khỏi danh sách trúng tuyển và được chuyển xuống xét ba nguyện

phát sinh;

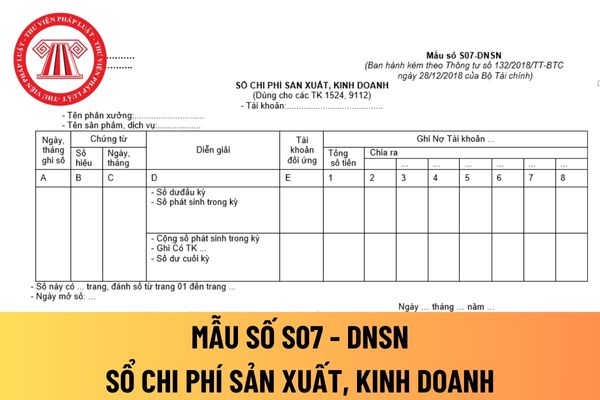

- Cột E: Ghi số hiệu tài khoản đối ứng;

- Cột 1: Ghi tổng số tiền của nghiệp vụ kinh tế phát sinh;

- Từ Cột 2 đến Cột 8: Căn cứ vào nội dung nghiệp vụ kinh tế phát sinh để ghi vào các cột phù hợp tương ứng với nội dung chi phí đáp ứng yêu cầu quản lý của từng tài khoản của doanh nghiệp.

- Phần (dòng) “Số dư cuối kỳ” được xác định như

dụng hóa đơn nhưng Công ty cần lập hóa đơn điện tử để có nguồn thanh toán tiền lương công nhân, thanh toán các khoản chi phí đảm bảo sản xuất kinh doanh được liên tục thì cơ quan thuế tiếp tục cho Công ty sử dụng hóa đơn điện tử theo từng lần phát sinh (hóa đơn điện tử mới). Công ty phải nộp ngay ít nhất 18% doanh thu trên hóa đơn được sử dụng vào

Ai phải đóng thuế giá trị gia tăng? Mức thuế giá trị gia tăng hiện nay là bao nhiêu?

09:06 | 10/03/2022

Ai phải đóng thuế giá trị gia tăng? Mức thuế giá trị gia tăng hiện nay là bao nhiêu?

09:06 | 10/03/2022

.png)