thông tin về các tài liệu, số liệu về điều kiện tự nhiên, địa chất công trình, địa chất thủy văn, thủy văn của khu vực nơi xây dựng công trình;

+ Các yêu cầu về thiết kế xây dựng và một số thông số thiết kế ban đầu;

+ Các phương án công nghệ, kỹ thuật, thiết bị và thương mại; xuất xứ thiết bị, sản phẩm; giải pháp về mặt công nghệ kết nối thích ứng

toàn vệ sinh lao động, phòng chống cháy nổ. Các trang thiết bị, dụng cụ thực hành được bố trí ở vị trí hợp lý, an toàn, thuận tiện cho việc đi lại, vận hành, bảo dưỡng và tổ chức thực hiện (theo cả lớp, nhóm và từng cá nhân).

CHÚ THÍCH: Tiêu chuẩn, định mức cơ sở vật chất, trang thiết bị ứng với từng nghề đào tạo do Bộ Lao động - Thương binh và Xã

của tổ chức phi chính phủ nước ngoài cụ thể như sau:

Quyền của các tổ chức phi chính phủ nước ngoài

- Hưởng các quyền lợi, ưu đãi về thuế, nhập khẩu hàng hóa và giấy phép lao động theo quy định của pháp luật Việt Nam.

- Mở và sử dụng tài khoản thanh toán bằng đồng Việt Nam hoặc ngoại tệ tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được

hội, phát triển công nghiệp, xây dựng, thương mại, dịch vụ, du lịch, nông nghiệp, lâm nghiệp, thủy sản, mạng lưới giao thông, thủy lợi; thực hiện các biện pháp quản lý, sử dụng đất đai, rừng núi, sông hồ, tài nguyên nước, tài nguyên khoáng sản, nguồn lợi ở vùng biển, vùng trời, tài nguyên thiên nhiên khác; thực hiện các biện pháp phòng, chống thiên

thực hiện ngân sách tỉnh, nhiệm vụ phát triển kinh tế - xã hội, phát triển công nghiệp, xây dựng, thương mại, dịch vụ, du lịch, nông nghiệp, lâm nghiệp, thủy sản, mạng lưới giao thông, thủy lợi; thực hiện các biện pháp quản lý, sử dụng đất đai, rừng núi, sông hồ, tài nguyên nước, tài nguyên khoáng sản, nguồn lợi ở vùng biển, vùng trời, tài nguyên

các công việc còn tồn đọng đó quy định trong hợp đồng.

b) Trường hợp không sửa chữa được sai sót

- Nếu Nhà thầu không sửa chữa được các sai sót hay hư hỏng trong khoảng thời gian hợp lý, Chủ đầu tư hoặc đại diện của Chủ đầu tư có thể ấn định ngày để sửa chữa các sai sót hay hư hỏng và thông báo cho Nhà thầu biết về ngày này.

- Nếu Nhà thầu không

các cơ quan quản lý nhà nước chuyên ngành và cơ sở hạ tầng, kỹ thuật, thủ tục kiểm tra, kiểm soát, giám sát hoạt động qua lại biên giới của cư dân biên giới hai bên được tiến hành tại Trạm kiểm soát biên phòng.

3. Các Bộ: Quốc phòng, Công Thương, Tài chính và Ủy ban nhân dân các tỉnh biên giới phối hợp chỉ đạo, quản lý các hoạt động xuất, nhập qua

góp bằng tiền thì phải có văn bản xác nhận của ngân hàng thương mại được phép hoạt động tại Việt Nam về số tiền ký quỹ của các thành viên sáng lập. Số tiền ký quỹ tối thiểu phải bằng số vốn góp bằng tiền của các thành viên sáng lập và chỉ được giải ngân sau khi doanh nghiệp được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán;

- Trường

vượt mức cho phép theo quy chuẩn kỹ thuật môi trường.

Giới hạn tối đa cho phép về tiếng ồn đối với gara sửa chữa trong khu dân cư là bao nhiêu?

Căn cứ tại Mục 2 Quy chuẩn kỹ thuật Quốc gia QCVN 26:2010/BTNMT được ban hành theo Thông tư 39/2010/TT-BTNMT về quy định kỹ thuật:

Các nguồn gây ra tiếng ồn do hoạt động sản xuất, xây dựng, thương mại, dịch

chính;

- Khoản chi được bù đắp bằng nguồn kinh phí khác;

- Phần chi phí quản lý kinh doanh do doanh nghiệp nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức tính theo phương pháp phân bổ do pháp luật Việt Nam quy định;

- Phần chi vượt mức theo quy định của pháp luật về trích lập dự phòng;

- Phần chi trả lãi tiền vay vốn sản xuất, kinh

điều lệ của một ngân hàng thương mại Việt Nam. Tổng mức sở hữu cổ phần của các nhà đầu tư nước ngoài tại một tổ chức tín dụng phi ngân hàng Việt Nam thực hiện theo quy định của pháp luật đối với công ty đại chúng, công ty niêm yết.

6. Trong trường hợp đặc biệt để thực hiện cơ cấu lại tổ chức tín dụng yếu kém, gặp khó khăn, bảo đảm an toàn hệ thống tổ

tạo, thể dục thể thao, khoa học và công nghệ, ngoại giao và công trình sự nghiệp khác;

+ Đất sản xuất, kinh doanh phi nông nghiệp gồm đất khu công nghiệp, cụm công nghiệp, khu chế xuất; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm;

+ Đất sử dụng vào mục

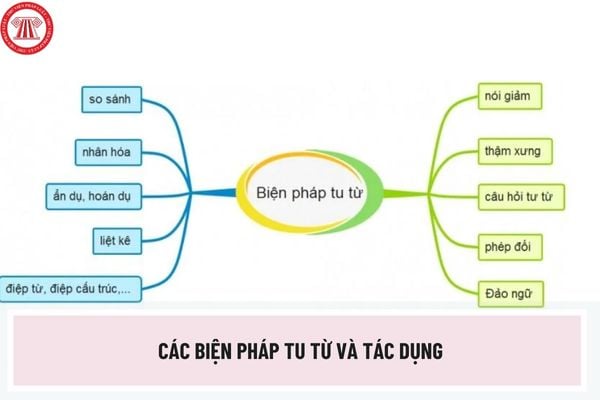

nhau sẽ mang đến những tác dụng khác nhau khi tác giả sử dụng.

Dưới đây là các biện pháp tu từ và tác dụng của các biện pháp tu từ thường gặp nhất:

(1) Biện pháp tu từ so sánh

- Khái niệm: So sánh là đối chiếu 2 hay nhiều sự vật, sự việc mà giữa chúng có những nét tương đồng để làm tăng sức gợi hình, gợi cảm cho lời văn.

- Tác dụng: Việc sử dụng

này.

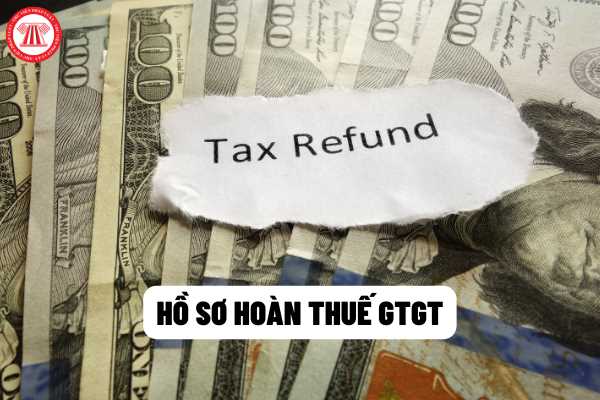

(4) Hoàn thuế đối với ngân hàng thương mại là đại lý hoàn thuế giá trị gia tăng cho khách xuất cảnh:

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/HT ban hành kèm theo phụ lục I Thông tư này.

- Bảng kê chứng từ hoàn thuế giá trị gia tăng cho người nước ngoài xuất cảnh theo mẫu số 01-4/HT ban hành kèm theo phụ lục I Thông

ngân hàng thương mại trong việc không thực hiện trách nhiệm trích chuyển tiền từ tài khoản của người nộp thuế vào tài khoản của ngân sách nhà nước đối với số tiền thuế nợ phải nộp của người nộp thuế theo yêu cầu của cơ quan quản lý thuế theo quy định tại các điểm b, c, d khoản 2 Điều 138 của Luật Quản lý thuế.

Đối với hành vi vi phạm hành chính khác

kinh tế - xã hội trong từng thời kỳ; bảo đảm thực hiện các chương trình, hoạt động xúc tiến đầu tư có tính liên vùng, liên ngành, gắn kết với xúc tiến thương mại và xúc tiến du lịch.

- Bộ Kế hoạch và Đầu tư xây dựng và tổ chức thực hiện kế hoạch, Chương trình xúc tiến đầu tư quốc gia; điều phối các hoạt động xúc tiến đầu tư liên vùng, liên tỉnh; theo

mạ (niken, crôm hoặc kết hợp niken – crôm), độ dày lớp mạ từ 3 μm đến 20 μm.

Lớp mạ phải bám chắc với kim loại nền và không bị bong tróc hay phồng rộp.

Phải loại bỏ lớp mạ ở lưỡi cắt.

Đối với dao mài sắc bằng phương pháp điện hóa, cho phép khử bỏ lớp mạ trên toàn bộ phần làm việc.

1.3. Bề mặt dao phải bóng sáng hoặc bóng mờ. Trên bề mặt dao

giống, tinh dịch, phôi, vật liệu di truyền ở các khâu nuôi trồng, nhập khẩu và kinh doanh thương mại.

Sản phẩm giống vật nuôi, giống cây trồng thuộc đối tượng không chịu thuế giá trị gia tăng là sản phẩm do các cơ sở nhập khẩu, kinh doanh thương mại có giấy đăng ký kinh doanh giống vật nuôi, giống cây trồng do cơ quan quản lý nhà nước cấp.

Đối với

pháp luật Việt Nam ký tên, đóng dấu.

Trong đó:

Chú thích (7): Tài sản có khả năng thanh khoản cao là tiền mặt và tương đương tiền mặt, các công cụ tài chính ngắn hạn, các chứng khoán sẵn sàng để bán, chứng khoán dễ bán, các khoản phải thu thương mại, các khoản phải thu tài chính ngắn hạn và các tài sản khác mà có thể chuyển đổi thành tiền mặt

trong các lĩnh vực; thúc đẩy phát triển thương mại và sản xuất, tiêu dùng hàng hóa xanh, bền vững, thúc đẩy chuyển đổi số, phát triển kinh tế số.

- Ban hành và triển khai thực hiện Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050, cập nhật Đóng góp do quốc gia tự quyết định (NDC) của Việt Nam phù hợp với mục tiêu cam kết đạt mức phát

Trường hợp phát sinh công việc ngoài phạm vi hợp đồng xây dựng đã thỏa thuận thì ai có thẩm quyền quyết định?

05:02 | 22/04/2022

Trường hợp phát sinh công việc ngoài phạm vi hợp đồng xây dựng đã thỏa thuận thì ai có thẩm quyền quyết định?

05:02 | 22/04/2022