, DVCTT. Tổng số lượt hỗ trợ vào khoảng hơn 16.000 lượt.

Về thanh toán trực tuyến, theo quy định tại Thông tư 36/2023/TT-BTC của Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí chứng nhận xuất xứ hàng hóa (C/O), kể từ khi triển khai xây dựng và đưa vào sử dụng chính thức (21/7/2023) đến năm 2023, đã có 709.797 bộ hồ sơ C/O được

:

+ Giá niêm yết hoặc giá ghi trên hợp đồng hoặc hoá đơn mua bán hoặc tờ khai nhập khẩu;

+ Giá theo thông báo của cơ quan tài chính địa phương; trường hợp không có thông báo giá thì theo giá thị trường của địa phương tại thời điểm xảy ra vi phạm hành chính;

+ Giá thành của tang vật nếu là hàng hoá chưa xuất bán;

+ Đối với tang vật là hàng giả thì giá

khai nhập khẩu;

b) Giá theo thông báo của cơ quan tài chính địa phương; trường hợp không có thông báo giá thì theo giá thị trường của địa phương tại thời điểm xảy ra vi phạm hành chính;

c) Giá thành của tang vật, phương tiện nếu là hàng hoá chưa xuất bán;

d) Đối với tang vật là hàng giả thì giá của tang vật, phương tiện đó là giá thị trường của

điều kiện sau đây:

a) Nhà tài trợ vốn cho gói thầu có yêu cầu tổ chức đấu thầu quốc tế;

b) Gói thầu mua sắm hàng hóa mà hàng hóa đó trong nước không sản xuất được hoặc sản xuất được nhưng không đáp ứng yêu cầu về kỹ thuật, chất lượng, giá. Trường hợp hàng hóa thông dụng, đã được nhập khẩu và chào bán tại Việt Nam thì không tổ chức đấu thầu quốc tế

định và chịu trách nhiệm về quyết định tổ chức đấu thầu quốc tế;

- Gói thầu mua sắm hàng hóa mà hàng hóa đó trong nước không sản xuất được hoặc sản xuất được nhưng không đáp ứng một trong các yêu cầu về kỹ thuật, chất lượng, giá.

Trường hợp hàng hóa thông dụng đã được nhập khẩu và chào bán tại Việt Nam thì không tổ chức đấu thầu quốc tế.

(2) Việc

dừng của VETC bạn có thể thực hiện thông qua các phương thức như sau:

- Sử dụng user (số tài khoản giao thông) và mật khẩu (đã gửi vào số di động cho khách hàng) để đăng nhập ứng dụng VETC trên di động hoặc trên website của VETC để kiểm tra.

Trong trường hợp này thì bạn sẽ được miễn phí để kiểm tra số dư tài khoản

- Gọi trực tiếp đến tổng đai Chăm

định của pháp luật; hạn chế hoặc can thiệp vào quyền tự quyết chi tiêu lương của người lao động; ép buộc người lao động chi tiêu lương vào việc mua hàng hóa, sử dụng dịch vụ của người sử dụng lao động hoặc của đơn vị khác mà người sử dụng lao động chỉ định; khấu trừ tiền lương của người lao động không đúng quy định của pháp luật; không trả hoặc trả

được hoặc sản xuất được nhưng không đáp ứng một trong các yêu cầu về kỹ thuật, chất lượng, giá. Trường hợp hàng hóa thông dụng đã được nhập khẩu và chào bán tại Việt Nam thì không tổ chức đấu thầu quốc tế.

Như vậy, việc tổ chức đấu thầu quốc tế đối với gói thầu cung cấp dịch vụ tư vấn khi đáp ứng một trong các điều kiện sau:

(1) Nhà tài trợ vốn cho

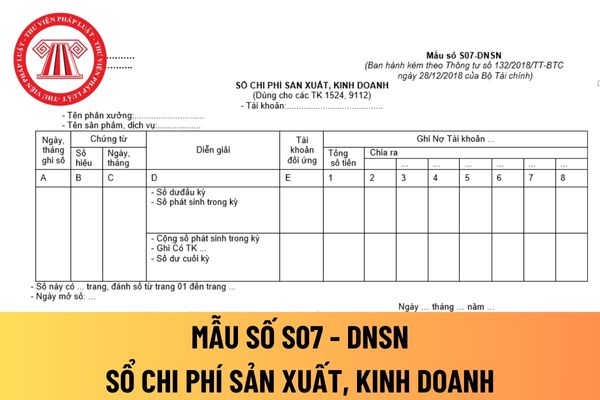

TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S02-DNSN

2

Sổ tài sản

vào sản xuất, tạo ra các sản phẩm, hàng hóa có chất lượng và nhân rộng các mô hình doanh nghiệp nhỏ có hiệu quả theo hướng đa dạng phục vụ đời sống và có khả năng cạnh tranh, xuất khẩu, tăng thu nhập, góp phần thúc đẩy kinh tế đất nước phát triển hội nhập với các nước trên thế giới.

3. Tiếp nhận và quản lý tài sản, các khoản tài trợ, viện trợ, hiến

đối với giá trị mua vào và thuế GTGT mua vào của hàng hóa, dịch vụ nhập khẩu.

3.2. Điều chỉnh giá trị và thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào các kỳ trước:

Chỉ tiêu từ [24] đến [27]: Khai số liệu đã khai điều chỉnh tương ứng tại hồ sơ khai bổ sung hồ sơ khai thuế các kỳ tính thuế trước đó. Riêng trường hợp cơ quan thuế, cơ quan có

.

- Đối với giấy ủy quyền của chủ sở hữu trang thiết bị y tế và giấy xác nhận cơ sở đủ điều kiện bảo hành:

+ Đối với trang thiết bị y tế sản xuất trong nước: Nộp bản gốc hoặc bản sao có chứng thực;

+ Đối với trang thiết bị y tế nhập khẩu: Nộp bản đã được hợp pháp hóa lãnh sự hoặc bản sao có chứng thực của bản đã được hợp pháp hóa lãnh sự.

- Đối với

chủ sở hữu trang thiết bị y tế và giấy xác nhận cơ sở đủ điều kiện bảo hành:

+ Đối với trang thiết bị y tế sản xuất trong nước: Nộp bản gốc hoặc bản sao có chứng thực;

+ Đối với trang thiết bị y tế nhập khẩu: Nộp bản đã được hợp pháp hóa lãnh sự hoặc bản sao có chứng thực của bản đã được hợp pháp hóa lãnh sự.

- Đối với giấy lưu hành: Nộp bản đã

, công cụ hỗ trợ và pháo;

c) Làm giả các loại giấy phép, giấy xác nhận, giấy chứng nhận, chứng chỉ về vũ khí, công cụ hỗ trợ và pháo;

d) Che giấu, giúp người khác hoặc không tố giác hành vi chế tạo, sản xuất, mang, mua, bán, sửa chữa, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sử dụng trái phép hoặc hủy hoại vũ khí, công cụ hỗ trợ và pháo;

đ) Mất

định, hạn chế thiệt hại đối với người, tài sản và môi trường.

- Nghiên cứu, chế tạo, sản xuất, kinh doanh, trang bị, mang, xuất khẩu, nhập khẩu, vận chuyển, sửa chữa, sử dụng vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ phải được cơ quan có thẩm quyền cấp giấy phép, giấy xác nhận.

- Vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ

xuất bản âm nhạc;

đ) Khai thác dầu thô và khí đốt tự nhiên (không gia hạn đối với thuế thu nhập doanh nghiệp của dầu thô, condensate, khí thiên nhiên thu theo hiệp định, hợp đồng);

e) Sản xuất đồ uống; in, sao chép bản ghi các loại; sản xuất than cốc, sản phẩm dầu mỏ tinh chế; sản xuất hóa chất và sản phẩm hóa chất; sản xuất sản phẩm từ kim loại đúc

” mà người được cấp Giấy chứng nhận người hưởng chính sách như thương binh bị suy giảm khả năng lao động 81% trở lên;

- Con của người hoạt động kháng chiến bị nhiễm chất độc hóa học; con của người hoạt động cách mạng trước ngày 01/01/1945; con của người hoạt động cách mạng từ ngày 01/01/1945 đến ngày khởi nghĩa tháng Tám năm 1945.

(2) Cộng 1,0 điểm

theo tháng.

Trường hợp người nộp thuế đáp ứng điều kiện khai thuế theo quý sau đây thì mới được khai thuế theo quý, cụ thể:

+ Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng nếu có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán

rừng hoang dã đã chết nhưng không thuộc đối tượng phải tiêu hủy theo quy định của pháp luật...); tài sản là hàng hóa cồng kềnh, có trọng lượng lớn được chuyên chở trên các phương tiện giao thông đường thủy, đường biển mà việc bốc dỡ tốn kém, chi phí lớn; tài sản là vật tư, hàng hóa cấm nhập khẩu buộc phải tái xuất mà chi có một tổ chức kinh tế có chức

khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử phạt vi phạm hành chính đối với đơn vị vi

Tình hình triển khai dịch vụ công trực tuyến năm 2023 ra sao? Kế hoạch chuyển đổi số của Bộ Công Thương năm 2024 có mục tiêu là gì?

15:12 | 04/06/2024

Tình hình triển khai dịch vụ công trực tuyến năm 2023 ra sao? Kế hoạch chuyển đổi số của Bộ Công Thương năm 2024 có mục tiêu là gì?

15:12 | 04/06/2024