bộ; chịu trách nhiệm quản lý nhà nước về ngành, lĩnh vực được phân công; tổ chức thi hành và theo dõi việc thi hành pháp luật liên quan đến ngành, lĩnh vực trong phạm vi toàn quốc.”

Nhiệm vụ và quyền hạn của Bộ trưởng, Thủ trưởng cơ quan ngang bộ với tư cách là thành viên Chính phủ

Căn cứ Điều 33 Luật Tổ chức Chính phủ 2015 quy định về nhiệm vụ và

sở kinh doanh không phải lập hóa đơn theo quy định tại khoản 4 Điều 7 Thông tư 219/2013/TT-BTC

- Trường hợp Công ty thực hiện điều chuyển tài sản giữa các đơn vị thành viên hạch toán phụ thuộc trong tổ chức thì Công ty phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản và không phải lập hóa đơn theo quy định tại Điều 13 Nghị định

Cổng Dịch vụ công Quốc gia.

Kế toán nghiệp vụ thi hành án dân sự thực hiện đối chiếu với Kho bạc Nhà nước nơi cơ quan thi hành án dân sự mở tài khoản để lập biên lai, cung cấp biên lai điện tử lên Cổng Dịch vụ công Quốc gia, in bản thể hiện của biên lai điện tử để hạch toán, lưu hồ sơ kế toán và cung cấp cho Chấp hành viên khi có quyết định thi hành

trình tự, thủ tục quy định của pháp luật về bán đấu giá tài sản. Trường hợp nhượng bán tài sản cố định có giá trị còn lại ghi trên sổ kế toán dưới 100 triệu đồng, Tổng Giám đốc hoặc Giám đốc quyết định lựa chọn bán theo phương thức đấu giá hoặc thỏa thuận nhưng không thấp hơn giá thị trường. Trường hợp tài sản cố định không có giao dịch trên thị trường

cứ Điều 5 Thông tư 34/2013/TT-BGTVT quy định nhiệm vụ của Thanh tra Cục Hàng hải Việt Nam được quy định như sau:

Nhiệm vụ, quyền hạn của Thanh tra Cục Hàng hải

1. Giúp Cục trưởng xây dựng kế hoạch thanh tra hàng năm trình Bộ trưởng Bộ Giao thông vận tải phê duyệt và tổ chức thực hiện sau khi được phê duyệt; hướng dẫn xây dựng, tổng hợp và trình

bìa in quốc hiệu, quốc huy, tên hộ chiếu; hộ chiếu có gắn chíp điện tử có biểu tượng chíp điện tử;

b) Hình ảnh tại các trang trong hộ chiếu là cảnh đẹp đất nước, di sản văn hóa Việt Nam, kết hợp cùng họa tiết trống đồng;

c) Ngôn ngữ sử dụng trong hộ chiếu: tiếng Việt và tiếng Anh;

d) Số trang trong cuốn hộ chiếu không kể trang bìa: 48 trang đối

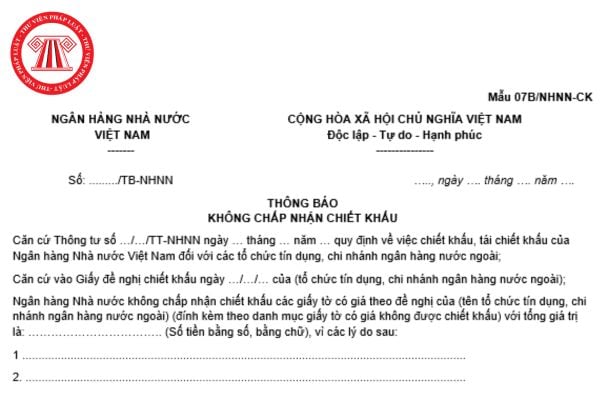

giá và hạch toán giấy tờ có giá theo quy định;

- Đầu mối, phối hợp với các đơn vị có liên quan xử lý các vấn đề về chuyển quyền sở hữu giấy tờ có giá và xử lý các khó khăn, vướng mắc phát sinh trong quá trình thực hiện nghiệp vụ chiết khấu;

- Thực hiện lưu ký giấy tờ có giá được sử dụng để chiết khấu tại Ngân hàng Nhà nước theo quy định, xác nhận

CSGT không còn sử dụng xe đạp khi tuần tra, kiểm soát giao thông theo Thông tư 32/2023/TT-BCA?

Ngày 01/8/2023, Bộ trưởng Bộ Công an ban hành Thông tư 32/2023/TT-BCA quy định nhiệm vụ, quyền hạn, hình thức, nội dung và quy trình tuần tra, kiểm soát, xử lý vi phạm hành chính về giao thông đường bộ của Cảnh sát giao thông.

> Tải toàn bộ Thông tư

, giấy thông hành và các biểu mẫu liên quan, hết hiệu lực kể từ ngày Thông tư này có hiệu lực thi hành.

Như vậy, theo quy định nêu trên thì Thông tư 32/2023/TT-BCA được áp dụng từ ngày 15/9/2023.

> Tải toàn bộ Thông tư 32/2023/TT-BCA Tại đây.

:

a) Việc tổ chức lại, chuyển đổi sở hữu, giải thể và yêu cầu phá sản đối với Tổng công ty; việc thành lập mới công ty con là công ty TNHH một thành viên; việc góp, nắm giữ, tăng, giảm vốn của Tổng công ty vào công ty khác; việc thành lập, tổ chức lại, giải thể chi nhánh, văn phòng đại diện và các đơn vị hạch toán phụ thuộc khác; việc tiếp nhận doanh

hiểm có trách nhiệm thanh toán số phí bảo hiểm nói trên cho doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài theo thời hạn đã thỏa thuận giữa doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài và doanh nghiệp môi giới bảo hiểm nhưng tối đa không quá 30 ngày, kể từ ngày nhận được phí bảo hiểm

nhân làm việc tại DNCX;

- Hàng hóa luân chuyển trong nội bộ của một DNCX, luân chuyển giữa các DNCX trong cùng một khu chế xuất;

- Hàng hóa của các DNCX thuộc một tập đoàn hay hệ thống công ty tại Việt Nam, có hạch toán phụ thuộc;

- Hàng hóa đưa vào, đưa ra DNCX để bảo hành, sửa chữa hoặc thực hiện một số công đoạn trong hoạt động sản xuất như

thầu tư vấn lập, thẩm tra, thẩm định hồ sơ thiết kế, dự toán; nhà thầu tư vấn lập, thẩm định nhiệm vụ khảo sát, thiết kế; nhà thầu tư vấn lập, thẩm định hồ sơ mời thầu, hồ sơ yêu cầu; nhà thầu tư vấn đánh giá hồ sơ dự thầu, hồ sơ đề xuất; nhà thầu tư vấn thẩm định kết quả lựa chọn nhà thầu gói thầu đó;

- Các nhà thầu khác cùng tham dự thầu trong một

trực tuyến và các ứng dụng quản lý nghiệp vụ của Bộ Giáo dục và Đào tạo. Chủ trì lập kế hoạch, dự toán hàng năm kinh phí duy trì, vận hành các hệ thống công nghệ thông tin của Bộ Giáo dục và Đào tạo;

- Thẩm định thiết kế cơ sở, báo cáo kinh tế - kỹ thuật, đề cương chi tiết và cho ý kiến về chủ trương đầu tư các dự án, nhiệm vụ ứng dụng công nghệ

phê duyệt và triển khai thực hiện.

6. Phối hợp với Tổng cục Kỹ thuật, Cục Tài chính xây dựng và báo cáo Bộ Quốc phòng ban hành các định mức chi phí xử lý cho từng chủng loại đạn dược cấp 5 và hóa chất độc hại với các hình thức xử lý khác nhau (không tính chi phí vận chuyển); định mức xây dựng cho hai loại hình đơn vị dự toán và đơn vị hạch toán

với hoàn thuế cho ngân hàng là đại lý hoàn thuế giá trị gia tăng.

(5) Cơ quan thuế cập nhật, hạch toán đầy đủ các Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước hoặc Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế giá trị gia tăng vào hệ thống ứng dụng quản lý thuế ngay trong ngày ban hành Quyết định

trong thời hạn 01 ngày làm việc kể từ ngày hiệu lực hạch toán.

Theo đó, chứng khoán dùng làm tài sản thế chấp được Trung tâm Lưu ký chứng khoán chuyển từ tài khoản chứng khoán giao dịch sang tài khoản chứng khoán ký quỹ đảm bảo khoản vay của bên vay tại Trung tâm Lưu ký chứng khoán ngay sau khi thỏa thuận vay/cho vay được xác lập trên hệ thống SBL.

01-3/GTGT (nếu có).

(3) Đối với người nộp thuế là doanh nghiệp viễn thông có các chi nhánh hạch toán phụ thuộc tại tỉnh khác với nơi doanh nghiệp đóng trụ sở chính:

- Tờ khai thuế GTGT mẫu số 01/GTGT;

- Trường hợp người nộp thuế có dịch vụ viễn thông cước trả sau thì nộp thêm Phụ lục bảng phân bổ thuế GTGT phải nộp (trừ sản xuất thủy điện, kinh

quy định của pháp luật.

…

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng

nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp;

+ Quyết định thành lập, tổ chức lại, giải thể chi nhánh, văn phòng đại diện và các đơn vị hạch toán phụ thuộc;

+ Quyết định kế hoạch sản xuất, kinh doanh hằng năm, chủ trương phát triển thị trường, tiếp thị và công nghệ của công ty;

+ Tổ chức hoạt động kiểm toán nội bộ và quyết định thành

Nhiệm vụ, quyền hạn của Bộ trưởng, Thủ trưởng cơ quan ngang bộ với tư cách là thành viên Chính phủ và nhiệm vụ, quyền hạn được pháp luật quy định như thế nào?

13:32 | 25/04/2022

Nhiệm vụ, quyền hạn của Bộ trưởng, Thủ trưởng cơ quan ngang bộ với tư cách là thành viên Chính phủ và nhiệm vụ, quyền hạn được pháp luật quy định như thế nào?

13:32 | 25/04/2022