khăn trong cuộc sống. Tiếp tục nâng mức chuẩn trợ cấp, phụ cấp ưu đãi theo hướng phải là mức cao nhất trong các chính sách xã hội; có chính sách ưu tiên trong chăm sóc sức khoẻ, nhà ở, giáo dục - đào tạo, việc làm, sản xuất và tạo thuận lợi cho người có công và thân nhân tiếp cận các dịch vụ xã hội. Bảo đảm người có công và gia đình người có công phải

người đại diện hợp pháp của họ.

- Tổ chức đánh giá dạng khuyết tật và mức độ khuyết tật đối với người khuyết tật theo phương pháp quy định tại Điều 3 và theo các mẫu số 02 hoặc mẫu số 03 của Thông tư 01/2019/TT-BLĐTBXH (được sửa đổi, bổ sung tại khoản 5 Điều 2 Thông tư 08/2023/TT-BLĐTBXH).

Việc thực hiện xác định mức độ khuyết tật được tiến hành tại

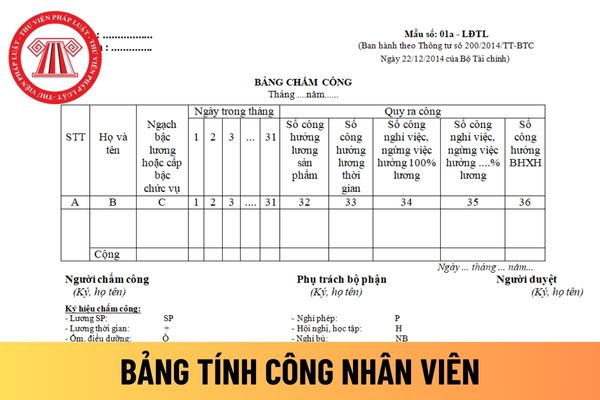

Bảng tính công nhân viên là gì?

Hiện nay Bộ luật Lao động 2019 và những văn bản hướng dẫn liên quan không có giải thích bảng tính công nhân viên là gì?.

Tuy nhiên từ thực tế mà ta có thể hiểu: Tính công là một nghiệp vụ vô cùng quan trọng trong các cơ quan doanh nghiệp tư nhân và nhà nước hiện nay, là phương tiện theo dõi ngày đi làm để đánh

hợp người chết không có người thân thích thì đại diện của cơ quan, tổ chức, cá nhân liên quan có trách nhiệm đi khai tử.

2. Công chức tư pháp - hộ tịch thường xuyên kiểm tra, đôn đốc việc khai tử cho người chết; trường hợp không xác định được người có trách nhiệm đi khai tử thì công chức tư pháp - hộ tịch thực hiện đăng ký khai tử.

Như vậy, theo

02 hoặc mẫu số 03 của Thông tư 01/2019/TT-BLĐTBXH (được sửa đổi, bổ sung tại khoản 5 Điều 2 Thông tư 08/2023/TT-BLĐTBXH).

Việc thực hiện xác định mức độ khuyết tật được tiến hành tại Ủy ban nhân dân cấp xã hoặc Trạm y tế.

Trường hợp người khuyết tật không thể đến được địa điểm quy định trên đây thì Hội đồng tiến hành quan sát và phỏng vấn người

/ chuẩn hóa các mẫu chuẩn cơ sở.

++ Xây dựng giá trị của những phương pháp phân tích mới.

++ Kiểm định quy trình, thiết bị, phương tiện phân tích.

++ Kiểm tra trọng tải chất lượng phân tích của các phòng thí nghiệm.

++ Kiểm soát chất lượng phân tích theo lô mẫu của phòng thí nghiệm và các đề án địa chất.

+ Mẫu chuẩn cơ sở:

++ Xác định giá trị của

Lợi nhuận sau thuế là gì? Lợi nhuận sau thuế là lợi nhuận ròng có đúng không?

Lợi nhuận sau thuế do là một thuật ngữ được dùng trong doanh nghiệp và hiện tại pháp luật không có quy định cụ thể về cách tính lợi nhuận sau thuế.

Theo đó, lợi nhuận sau thuế hay còn được gọi là lợi nhuận ròng là số tiền mà doanh nghiệp nhận được sau khi đã trừ tổng

quân tiền lương tháng đóng bảo hiểm xã hội của 06 tháng trước khi nghỉ việc hưởng chế độ thai sản. Trường hợp người lao động đóng bảo hiểm xã hội chưa đủ 06 tháng thì mức hưởng chế độ thai sản theo quy định tại Điều 32, Điều 33, các khoản 2, 4, 5 và 6 Điều 34, Điều 37 của Luật này là mức bình quân tiền lương tháng của các tháng đã đóng bảo hiểm xã hội

chủ trì, phối hợp với Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính và các bộ, ngành, địa phương liên quan nghiên cứu điều chỉnh chỉ tiêu thống kê công bố trong lĩnh vực giáo dục - đào tạo để bảo đảm phù hợp với thông lệ quốc tế.

+ Bộ Thông tin và Truyền thông phối hợp với Bộ Kế hoạch và Đầu tư xây dựng chỉ tiêu thống kê về kinh tế số.

- Chú

sửa chữa, tự làm và phối hợp với giáo viên, học sinh, cha mẹ học sinh làm đồ dùng dạy học, thiết bị đơn giản;

- Có khả năng vận dụng linh hoạt, phối hợp và hỗ trợ giáo viên sử dụng có hiệu quả thiết bị, thí nghiệm vào thực tiễn giảng dạy cho học sinh;

- Có khả năng ứng dụng công nghệ thông tin trong hoạt động nghề nghiệp.

Trước đây, căn cứ theo

Tây Bắc tới Đông Nam Bộ.

Những dãy núi đồ sộ nhất đều nằm ở phía Tây và Tây Bắc với đỉnh Phan-xi-păng cao nhất bán đảo Đông Dương (3.143m). Càng ra phía đông, các dãy núi thấp dần và thường kết thúc bằng một dải đất thấp ven biển. Từ đèo Hải Vân vào Nam, địa hình đơn giản hơn. Ở đây không có những dãy núi đá vôi dài mà có những khối đá hoa cương

quân sự cấp huyện, Ban Chỉ huy quân sự cấp xã lập danh sách và gọi khám sơ tuyển đối với công dân thuộc diện khám sức khỏe thực hiện nghĩa vụ quân sự trên địa bàn quản lý;

- Tổ chức sơ tuyển sức khỏe nội dung như sau:

+ Khai thác tiền sử bệnh tật bản thân và gia đình;

+ Phát hiện những trường hợp không đủ sức khỏe về thể lực, dị tật, dị dạng quy

xã hội ký hợp đồng chuyển nhượng nhà có thu tiền ứng trước của khách hàng theo tiến độ trước ngày 01/01/2014 và còn tiếp tục thu tiền kể từ ngày 01/01/2014 (doanh nghiệp đã kê khai tạm nộp thuế thu nhập doanh nghiệp trên thu nhập hoặc theo tỷ lệ trên doanh thu thu được tiền) và có thời điểm bàn giao nhà kể từ ngày 01/01/2014 thì thu nhập từ hoạt

khẩu và đang chịu sự giám sát của cơ quan hải quan, được tái xuất ra nước ngoài.

b) Hàng hoá nhập khẩu đã nộp thuế TTĐB để giao, bán hàng cho nước ngoài thông qua các đại lý tại Việt Nam; hàng hóa nhập khẩu để bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường quốc tế qua cảng Việt Nam và các phương tiện của Việt Nam trên các tuyến

hoặc được thải ra từ quá trình sử dụng, sản xuất, kinh doanh, dịch vụ, sinh hoạt hoặc hoạt động khác. Trường hợp chất thải lỏng được thải cùng nước thải thì được quản lý theo quy định về quản lý nước thải; trường hợp chuyển giao để xử lý thì được quản lý theo quy định như đối với nhóm chất thải rắn công nghiệp thông thường phải xử lý.

(3) Nước thải

tật thấy bằng mắt thường.

Thiết bị và dụng cụ khảo sát: thước thép, thước kẹp, kính soi vết nứt, máy đo độ võng, các tenzo, máy trắc đạc... và các thiết bị khác.

Trình bày và xử lý số liệu:

- Sơ đồ vết nứt và bảng giá trị: chiều dài, chiều rộng, độ mở, khoảng cách giữa các vết nứt, hướng tiến triển...;

- Sơ đồ các biến dạng và mô tả: độ võng

, 170, 171, 172, 174, 175 và 290 của Bộ luật này, chưa được xóa án tích mà còn vi phạm;

c) Gây ảnh hưởng xấu đến an ninh, trật tự, an toàn xã hội;

d) Tài sản là phương tiện kiếm sống chính của người bị hại và gia đình họ;

đ) Tài sản là di vật, cổ vật.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 02 năm đến 07 năm:

a) Có tổ

hình phạt nặng nhất trong số các hình phạt đã tuyên là tù chung thân thì hình phạt chung là tù chung thân;

d) Nếu hình phạt nặng nhất trong số các hình phạt đã tuyên là tử hình thì hình phạt chung là tử hình;

đ) Phạt tiền không tổng hợp với các loại hình phạt khác; các khoản tiền phạt được cộng lại thành hình phạt chung;

e) Trục xuất không tổng hợp

số hóa và ứng dụng trên các nền tảng số; ưu tiên số hóa theo nhu cầu sử dụng của xã hội các di tích quốc gia và các hiện vật, nhóm hiện vật tại các bảo tàng, ban quản lý di tích.

+ 100% người làm công tác chuyên môn trong ngành di sản văn hóa được đào tạo, đào tạo lại, cập nhật các kiến thức, kỹ năng chuyển đổi số.

Chương trình số hóa Di sản văn

viên có ít nhất 03 bản sách;

- Các yêu cầu tài nguyên thông tin

+ Tài nguyên thông tin bổ sung vào thư viện phải được xử lý theo quy trình nghiệp vụ thư viện. Được làm vệ sinh, hút bụi, hút ẩm, khử nấm mốc, chống côn trùng thường xuyên; phục chế kịp thời các tài nguyên thông tin bị hư hỏng; tổ chức lưu trữ theo kho, kho mở, sử dụng biên mục tại

Chỉ tiêu nào được nêu tại Nghị quyết 42-NQ/TW về tiếp tục đổi mới, nâng cao chất lượng chính sách xã hội đến năm 2030?

10:24 | 05/03/2024

Chỉ tiêu nào được nêu tại Nghị quyết 42-NQ/TW về tiếp tục đổi mới, nâng cao chất lượng chính sách xã hội đến năm 2030?

10:24 | 05/03/2024