Mẫu Biên bản kiểm toán dự án đầu tư tại cơ quan đại diện mới nhất? Biên bản kiểm toán dự án đầu tư được lập theo những nguyên tắc gì?

Mẫu Biên bản kiểm toán dự án đầu tư tại cơ quan đại diện mới nhất?

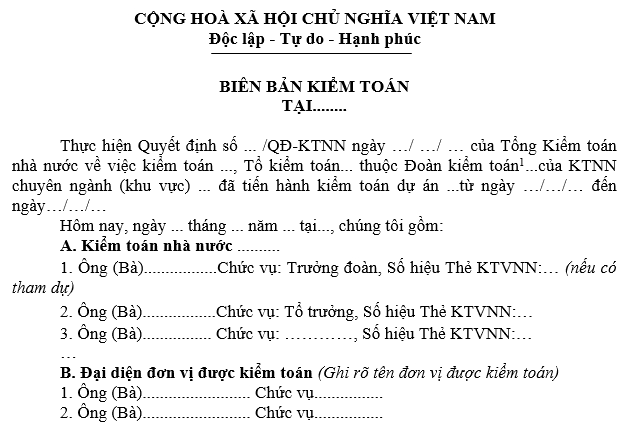

Hiện nay, Mẫu Biên bản kiểm toán dự án đầu tư tại cơ quan đại diện mới nhất là Mẫu số 02/BBKT-DAĐT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Tải Mẫu Biên bản kiểm toán dự án đầu tư tại cơ quan đại diện mới nhất Tại đây.

Mẫu Biên bản kiểm toán dự án đầu tư tại cơ quan đại diện mới nhất? Biên bản kiểm toán dự án đầu tư được lâp theo những nguyên tắc gì?

Biên bản kiểm toán dự án đầu tư được lập theo những nguyên tắc gì?

Căn cứ theo nội dung tại Mẫu số 02/BBKT-DAĐT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN. Biên bản kiểm toán dự án đầu tư được lâp theo những nguyên tắc sau:

- Biên bản kiểm toán do Tổ kiểm toán lập tại các đơn vị được kiểm toán (trong trường hợp Đoàn kiểm toán có lập Tổ kiểm toán).

Trường hợp Đoàn kiểm toán không lập Tổ kiểm toán: Chỉ thực hiện kiểm toán tại cùng một Ban quản lý dự án thì lập 1 Biên bản kiểm toán với Ban quản lý dự án. Trường hợp kiểm toán tại nhiều Ban quản lý dự án khác nhau thì mỗi Ban quản lý dự án lập 1 Biên bản kiểm toán.

- Biên bản kiểm toán phải được lập khi kết thúc kiểm toán tại đơn vị, thông qua đơn vị được kiểm toán, hoàn thiện phát hành trước khi lập Báo cáo kiểm toán.

- Trưởng đoàn kiểm toán ký và chịu trách nhiệm về tính chính xác của Biên bản kiểm toán. Kiểm toán trưởng có trách nhiệm soát xét, chỉ đạo về nội dung của Biên bản kiểm toán.

- Đoàn kiểm toán gửi dự thảo Biên bản kiểm toán cho Tổ Kiểm soát chất lượng kiểm toán trước khi gửi cho đơn vị để lấy ý kiến hoặc tổ chức thông qua dự thảo Biên bản kiểm toán.

- Biên bản kiểm toán được lập trên cơ sở tổng hợp các Biên bản xác nhận số liệu và tình hình kiểm toán của tất cả các KTV trong Tổ kiểm toán.

- Tổ kiểm toán phải phản ánh đầy đủ kết quả kiểm toán. Các ý kiến xác nhận, đánh giá của Tổ kiểm toán phải thu thập đầy đủ bằng chứng kiểm toán, KTV lập Biên bản xác nhận số liệu và tình hình kiểm toán với đơn vị để lưu trữ trong hồ sơ kiểm toán.

Trường hợp Biên bản kiểm toán của Tổ kiểm toán có những nội dung khác với hoặc chưa có trong Biên bản xác nhận số liệu và tình hình kiểm toán của các KTV thì Tổ kiểm toán phải thu thập bằng chứng có liên quan để lưu đầy đủ cùng Biên bản kiểm toán này trong hồ sơ kiểm toán.

Trách nhiệm bảo vệ kết quả trong biên bản kiểm toán được quy định ra sao?

Căn cứ theo quy định khoản 2 Điều 17 Hướng dẫn ban hành kèm theo Quyết định 02/2020/QĐ-KTNN về việc lập và thông qua biên bản kiểm toán của Tổ kiểm toán với đơn vị được kiểm toán như sau:

Lập và thông qua biên bản kiểm toán của Tổ kiểm toán với đơn vị được kiểm toán

...

2. Bảo vệ kết quả kiểm toán được ghi trong dự thảo biên bản kiểm toán của Tổ kiểm toán tại đơn vị kiểm toán chi tiết trước Trưởng đoàn

a) Tổ trưởng phải bảo vệ kết quả kiểm toán trong dự thảo biên bản kiểm toán của Tổ kiểm toán tại đơn vị kiểm toán chi tiết trước Trưởng đoàn; báo cáo Trưởng đoàn xem xét, giải quyết theo thẩm quyền về những vấn đề còn có các ý kiến khác nhau trong Tổ kiểm toán. Trưởng đoàn kiểm tra, soát xét dự thảo biên bản kiểm toán, các bằng chứng kiểm toán; yêu cầu Tổ kiểm toán làm rõ, giải trình những nội dung ghi trong dự thảo biên bản kiểm toán của Tổ kiểm toán tại đơn vị kiểm toán chi tiết; đánh giá mức độ hoàn thành KHKT và mục tiêu kiểm toán; xem xét, giải quyết những đề nghị của Tổ kiểm toán; chỉ đạo Tổ kiểm toán tiếp tục thực hiện các thủ tục kiểm toán bổ sung nếu thấy cần thiết.

b) Tổ trưởng tổ kiểm toán và các KTVNN có trách nhiệm chấp hành các ý kiến chỉ đạo, kết luận của Trưởng đoàn, hoàn thiện dự thảo biên bản kiểm toán của Tổ kiểm toán để thông qua đơn vị.

c) Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Trưởng đoàn, thì Tổ kiểm toán có quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

Như vậy, trong việc bảo vệ kết quả trong biên bản kiểm toán, Tổ trưởng Tổ kiểm toán phải bảo vệ kết quả kiểm toán trong dự thảo biên bản kiểm toán của Tổ kiểm toán tại đơn vị kiểm toán chi tiết trước Trưởng đoàn kiểm toán.

Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Trưởng đoàn, thì Tổ kiểm toán có quyền bảo lưu ý kiến.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- QCVN 62:2025/BTNMT nước thải chăn nuôi? Quy chuẩn 62 về nước thải chăn nuôi? Quy chuẩn nước thải chăn nuôi mới nhất?

- Phương thức tuyển sinh Đại học Sài Gòn 2025? Chỉ tiêu tuyển sinh Đại học Sài Gòn 2025? Tuyển sinh SGU 2025?

- Bị hỏng chứng chỉ bồi dưỡng kiến thức pháp luật về giao thông đường bộ có được cấp lại hay không?

- Nghị quyết 1314 của Quốc hội về sắp xếp đơn vị hành chính cấp huyện, xã của thành phố Huế ở giai đoạn nào?

- Ngày 8 3 cung gì? Ngày 8 tháng 3 thuộc cung gì? Ngày 8 3 năm nay là thứ mấy, ngày mấy âm? Có được nghỉ lễ 8 3?