Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư các tỉnh, thành phố có những nội dung gì? Mẫu Biên bản kiểm toán ra sao?

- Mẫu Biên bản kiểm toán mới nhất áp dụng đối với hoạt động kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố ra sao?

- Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố có những nội dung gì?

- Tổ kiểm toán cần tuân thủ những gì khi lập Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố?

Mẫu Biên bản kiểm toán mới nhất áp dụng đối với hoạt động kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố ra sao?

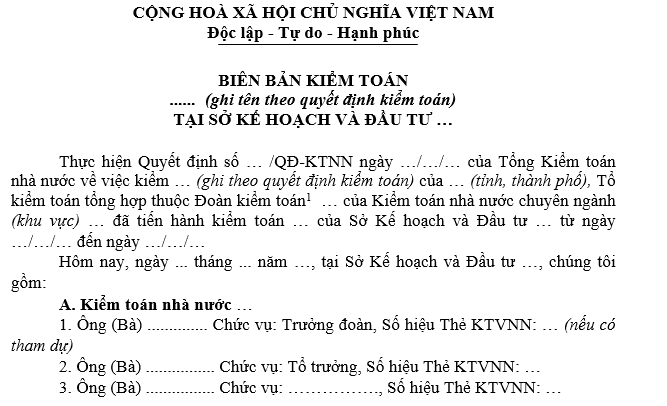

Căn cứ Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Biên bản kiểm toán mới nhất áp dụng đối với hoạt động kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố hiện nay là Mẫu số 04/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Theo đó, Mẫu này được sử dụng để Tổ kiểm toán ghi chép, xác nhận số liệu và tình hình kiểm toán về các nội dung kiểm toán tổng hợp tại Sở Kế hoạch và Đầu tư các địa phương theo Kế hoạch kiểm toán đã được phê duyệt, làm căn cứ pháp lý cho việc lập Báo cáo kiểm toán.

Tải Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố mới nhất Tại đây.

Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư các tỉnh, thành phố có những nội dung gì? Mẫu Biên bản kiểm toán ra sao? (Hình từ Internet)

Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố có những nội dung gì?

Căn cứ Mẫu số 04/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố có những nội dung cơ bản sau:

(1) Phần thứ nhất: Đánh giá và xác nhận kiểm toán

STT | Nội dung |

1 | Công tác lập, phân bổ và giao kế hoạch vốn đầu tư: - Việc tuân thủ các quy định về xây dựng kế hoạch, phân bổ vốn đầu tư; Kiểm toán công tác thông báo, điều chỉnh kế hoạch vốn Kiểm tra việc ứng trước và thu hồi ứng trước kế hoạch vốn |

2 | Kiểm toán việc quản lý nợ xây dựng cơ bản: Xác định tình hình nợ đọng XDCB đến ngày 31/12/… Đánh giá việc triển khai các giải pháp xử lý nợ đọng xây dựng cơ bản |

3 | Công tác giám sát đầu tư: Đánh giá việc tổ chức thực hiện công tác giám sát, đánh giá tổng thể đầu tư tại địa phương Đánh giá kết quả giám sát, kết quả đánh giá tổng thể đầu tư và việc xử lý sau giám sát, đánh giá tổng thể đầu tư dựa trên Báo cáo giám sát, đánh giá tổng thể đầu tư |

4 | Công tác thẩm định kế hoạch lựa chọn nhà thầu |

5 | Công tác đấu thầu |

(2) Phần thứ hai: Ý kiến của đơn vị được kiểm toán

Như vậy, Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố sẽ bao gồm 02 phần nội dung cơ bản nêu trên.

Tổ kiểm toán cần tuân thủ những gì khi lập Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố?

Theo nội dung được đề cập tại Mẫu số 04/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, khi lập Biên bản kiểm toán tại Sở Kế hoạch và Đầu tư tại tỉnh, thành phố, Tổ kiểm toán cần lưu ý những nội dung sau:

- Trường hợp có nhiều Tổ kiểm toán cùng làm việc tại cùng một đơn vị, mỗi Tổ kiểm toán thực hiện một phần công việc thì mỗi Tổ kiểm toán lập một Biên bản kiểm toán liên quan đến phần việc được phân công.

- Biên bản kiểm toán phải được lập khi kết thúc kiểm toán tại đơn vị, phải được thông qua đơn vị được kiểm toán, hoàn thiện và phát hành trước khi lập Báo cáo kiểm toán.

- Trưởng đoàn kiểm toán ký và chịu trách nhiệm về tính chính xác của Biên bản kiểm toán. Kiểm toán trưởng có trách nhiệm soát xét, chỉ đạo về nội dung của Biên bản kiểm toán.

- Đoàn kiểm toán gửi dự thảo Biên bản kiểm toán cho Tổ Kiểm soát chất lượng kiểm toán trước khi gửi cho đơn vị để lấy ý kiến hoặc tổ chức thông qua dự thảo Biên bản kiểm toán.

- Biên bản kiểm toán được lập trên cơ sở tổng hợp các Biên bản xác nhận số liệu và tình hình kiểm toán của tất cả các KTV trong Tổ kiểm toán.

- Tổ kiểm toán phải phản ánh đầy đủ kết quả kiểm toán. Các ý kiến xác nhận, đánh giá của Tổ kiểm toán phải thu thập đầy đủ bằng chứng kiểm toán, KTV lập Biên bản xác nhận số liệu và tình hình kiểm toán với đơn vị để lưu trữ trong hồ sơ kiểm toán.

Trường hợp Biên bản kiểm toán của Tổ kiểm toán có những nội dung khác với hoặc chưa có trong Biên bản xác nhận số liệu và tình hình kiểm toán của các kiểm toán viên thì Tổ kiểm toán phải thu thập bằng chứng có liên quan để lưu đầy đủ cùng Biên bản kiểm toán này trong hồ sơ kiểm toán.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vận tải đa phương thức quốc tế là gì? Chứng từ vận tải đa phương thức quốc tế được phát hành khi nào?

- Số tiền chiết khấu thương mại của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng trong trường hợp nào?

- Thời hạn lập giao kế hoạch đầu tư công hằng năm vốn ngân sách trung ương trên Hệ thống thông tin và cơ sở dữ liệu quốc gia về đầu tư công?

- Thưởng Tết là gì? Tiền thưởng Tết Âm lịch giữa các nhân viên trong công ty có khác nhau hay không?

- Người yêu cầu giải quyết việc dân sự là ai? Đơn yêu cầu giải quyết việc dân sự có nội dung như thế nào?