Chuyển nhượng cổ phần bằng giá vốn có phải nộp thuế TNCN không?

Tại điểm b khoản 4 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC) quy định về các khoản thu nhập chịu thuế TNCN như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các

Lao động nước ngoài làm việc tại Việt Nam có bị khấu trừ thuế TNCN trước khi được trả thu nhập không?

Người nộp thuế là cá nhân cư trú được quy định tại Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) như sau:

Người nộp thuế

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại

nào?

Căn cứ theo tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC, việc giảm trừ gia cảnh cho người phụ thuộc được thực hiện theo nguyên tắc sau:

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế;

- Khi người nộp

tư 111/2013/TT-BTC thì được xác định là cá nhân không cư trú và phạm vi xác định thu nhập chịu thuế TNCN là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập. Công ty chi trả thu nhập có trách nhiệm khấu trừ 20% trước khi chi trả thu nhập cho cá nhân theo quy định tại Điều 18 Thông tư 111/2013/TT-BTC của Bộ Tài chính

nhất hiện nay? Hồ sơ chứng minh người phụ thuộc đối với vợ hoặc chồng gồm những gì? (Hình từ Internet)

Hồ sơ chứng minh người phụ thuộc đối với con gồm những gì?

Căn cứ tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC) quy định thành phần hồ sơ chứng minh người phụ thuộc đối với con gồm có:

- Con

thuế suất nhất định, không phân biệt thu nhập nhiều hay ít.

Những loại thu nhập nào áp dụng tính theo biểu thuế toàn phần?

Căn cứ tại khoản 2 Điều 10 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

.

Người lao động có phải nộp thuế thu nhập cá nhân đối với tiền thưởng Tết Âm lịch 2023 không?

Người lao động có phải nộp thuế thu nhập cá nhân đối với tiền thưởng Tết Âm lịch 2023 không?

Theo quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC về khoản thu nhập của người lao động phải nộp thuế thu nhập cá nhân, trong đó:

Các khoản thu nhập

Mức thu phí thẩm định phương án cải tạo phục hồi môi trường là bao nhiêu?

Căn cứ tại Điều 3 Thông tư 07/2023/TT-BTC quy định mức thu phí thẩm định phương án cải tạo phục hồi môi trường như sau:

Số tt

Tổng vốn đầu tư dự án (tỷ đồng)

Mức phí (triệu đồng)

1

Đến 10

6,0

2

Trên 10 đến 20

9,0

3

Trên 20 đến 50

Mới đây, Cục Thuế Thành phố Hà Nội ban hành Công văn 42758/CTHN-TTHT năm 2023 TẢI VỀ về thuế TNCN đối với thu nhập từ trúng thưởng.

Khái niệm thu nhập từ trúng thưởng là gì?

Căn cứ quy định từ khoản 6 Điều 2 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập chịu thuế

...

6. Thu nhập từ trúng thưởng

Thu nhập từ trúng thưởng là

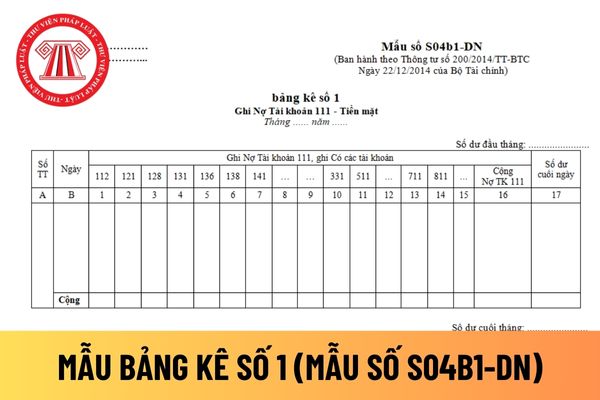

lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 1 gồm có các cột số thứ tự, ngày của chứng từ ghi sổ các cột phản ánh số phát sinh bên Có của TK 111 "Tiền mặt" đối ứng Nợ với các tài khoản có liên quan và cột cộng Có TK 111. Cơ sở để ghi NKCT số 1 (ghi Có TK 111) là báo cáo quỹ kèm theo các chứng từ gốc (Phiếu chi, Hoá đơn...). Mỗi

/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng."

Như vậy, mức giảm trừ gia cảnh năm 2022 không có gì thay đổi so với năm 2021.

Hồ sơ giảm trừ gia cảnh cho người phụ thuộc bao gồm những gì?

Căn cứ Điều 9 Thông tư 111/2013/TT-BTC

Cha đẻ, mẹ đẻ của người đóng thuế thu nhập cá nhân có mặc nhiên được xác định là người phụ thuộc không?

Dựa vào quy định tại tiết d.3 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC có đề cập về người phụ thuộc là cha, mẹ đẻ như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn

Mẫu phiếu chi tiền mặt theo Thông tư 200 là mẫu nào? Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất? Hướng dẫn phương pháp kế toán một số giao dịch kinh tế chủ yếu trong Tài khoản 111 – Tiền mặt?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay? Hướng dẫn giúp chị cách điền nội dung bảng kê số 1 luôn nhé! Cảm ơn em! Đây là câu hỏi của anh A.G đến từ Ninh Thuận.

Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào?

Căn cứ theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 1 và khoản 2 Điều 20 Thông tư 92/2015/TT-BTC như sau:

* Thu nhập của cá nhân không cư trú:

Tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân

điểm cam kết, cá nhân có mức thu nhập chưa đến mức thu nhập chịu thuế TNCN phải đảm bảo điều gì?

Khấu trừ thuế và chứng từ khấu trừ thuế được quy định tại Điều 25 Thông tư 111/2013/TT-BTC như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền

Có phải nộp thuế thu nhập cá nhân đối với thu nhập là tiền trúng thưởng khi tham gia cá cược không?

Thu nhập là tiền trúng thưởng khi tham gia cá cược được quy định tại khoản 6 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 7 Điều 25 Thông tư 92/2015/TT-BTC) như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu

Cá nhân khác không nơi nương tựa là ai? Anh, chị, em ruột có phải là người phụ thuộc của người đóng thuế thu nhập cá nhân không?

Căn cứ theo quy định tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC thì "cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi

Tôi có đọc được thông tin về việc hoàn tiền khi mua vé số Vietlott tại Thông tư 18/2022/TT-BTC sửa đổi Thông tư 36/2019/TT-BTC. Vậy, khi lịch quay xổ số bị hủy bỏ do sự cố kỹ thuật thì người mua có được hoàn tiền không?

Tôi muốn hỏi về điểm nổi bật sau khi Thông tư 42/2022/TT-BTC đã sửa đổi về việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí bảo đảm cho công tác xây dựng văn bản và hoàn thiện hệ thống pháp luật tại Thông tư 338/2016/TT-BTC? Cảm ơn ban tư vấn rất nhiều.

Chuyển nhượng cổ phần bằng giá vốn có phải nộp thuế TNCN không? Nếu có thì cách tính thuế ra sao?

11:19 | 25/11/2023

Chuyển nhượng cổ phần bằng giá vốn có phải nộp thuế TNCN không? Nếu có thì cách tính thuế ra sao?

11:19 | 25/11/2023