Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

- Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

- Hướng dẫn cách điền mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

- Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt không?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

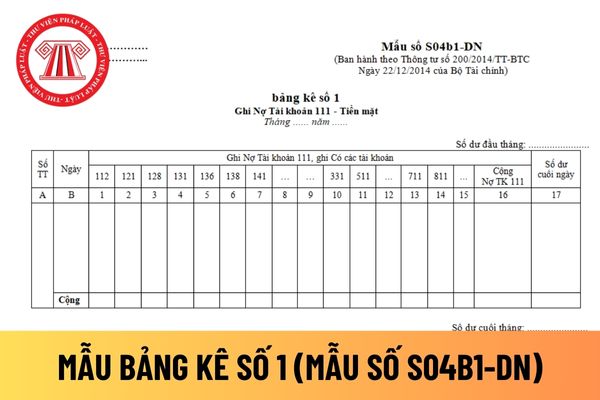

Mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt

Hướng dẫn cách điền mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Bảng kê số 1 dùng để phản ánh số phát sinh bên Nợ TK 111 “Tiền mặt" (Phần thu) đối ứng Có với các tài khoản có liên quan. Kết cấu và phương pháp ghi sổ được quy định tại Mẫu số S04b1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Bảng kê số 1 gồm có các cột số thứ tự, số hiệu, ngày, tháng của Chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Nợ của TK 111 đối ứng Có với các tài khoản liên quan và cột số dư cuối ngày.

Cơ sở để ghi Bảng kê số 1 là các Phiếu thu kèm theo các chứng từ gốc có liên quan.

Đầu tháng khi mở Bảng kê số 1 căn cứ vào số dư cuối tháng trước của TK 111để ghi vào số dư đầu tháng này. Số dư cuối ngày được tính bằng số dư cuối ngày hôm trước cộng (+) số phát sinh Nợ trong ngày trên Bảng kê số 1 và trừ (-) Số phát sinh Có trong ngày trên NKCT số 1. Số dư này phải khớp với số dư tiền mặt hiện có tại quỹ cuối ngày.

Cuối tháng hoặc cuối quý khoá sổ Bảng kê số 1, xác định tổng số phát sinh bên Nợ TK 111 đối ứng Có của các tài khoản liên quan.

Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt không?

Doanh nghiệp tư nhân có được tự thiết kế mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt không, thì căn cứ theo Điều 9 Thông tư 200/2014/TT-BTC như sau:

Đăng ký sửa đổi Chế độ kế toán

...

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành kèm theo phụ lục số 3 Thông tư này hoặc được tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo hướng dẫn tại phụ lục số 4 Thông tư này hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Và theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu. Trường hợp không tự xây dựng biểu mẫu sổ kế toán, doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán theo hướng dẫn tại phụ lục số 4 Thông tư này nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

3. Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp được tự xây dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở đảm bảo thông tin về các giao dịch phải được phản ánh đầy đủ, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu. Trường hợp không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

Theo đó, doanh nghiệp tư nhân được tự thiết kế mẫu bảng kê số 1 ghi Nợ Tài khoản 111 - Tiền mặt để áp dụng phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hãy kể về 1 kỷ niệm sâu sắc trong lòng em hay, chọn lọc? Nhiệm vụ của học sinh trung học là gì?

- Mùng 7 Tết Âm lịch là ngày mấy dương lịch, thứ mấy? Tiền lương làm thêm giờ vào mùng 7 Tết được miễn thuế TNCN đối với phần thu nhập nào?

- Hàng hóa nhập khẩu là quặng sắt được nhập về để kinh doanh có cần xin cấp giấy phép không theo quy định hiện nay?

- Chủ trì lập thiết kế quy hoạch xây dựng là gì? Điều kiện kinh nghiệm nghề nghiệp để được cấp chứng chỉ hành nghề thiết kế quy hoạch xây dựng hạng 1?

- Chủ trì thiết kế xây dựng là gì? Điều kiện kinh nghiệm nghề nghiệp để được cấp chứng chỉ hành nghề thiết kế xây dựng hạng 2?