Hướng dẫn xác định thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng trong cuộc thi có thưởng? Thời điểm xác nhận tính thuế TNCN là khi nào?

- Khái niệm thu nhập từ trúng thưởng là gì?

- Căn cứ tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng được quy định như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

- Khấu trừ thuế từ thu nhập từ trúng thưởng như thế nào?

- Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

- Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

Mới đây, Cục Thuế Thành phố Hà Nội ban hành Công văn 42758/CTHN-TTHT năm 2023 TẢI VỀ về thuế TNCN đối với thu nhập từ trúng thưởng.

Khái niệm thu nhập từ trúng thưởng là gì?

Căn cứ quy định từ khoản 6 Điều 2 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập chịu thuế

...

6. Thu nhập từ trúng thưởng

Thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được dưới các hình thức sau đây:

a) Trúng thưởng xổ số do các công ty xổ số phát hành trả thưởng.

b) Trúng thưởng trong các hình thức khuyến mại khi tham gia mua bán hàng hóa, dịch vụ theo quy định của Luật Thương mại.

c) Trúng thưởng trong các hình thức cá cược, đặt cược được pháp luật cho phép.

đ) Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác do các tổ chức kinh tế, cơ quan hành chính, sự nghiệp, các đoàn thể và các tổ chức, cá nhân khác tổ chức.

Như vậy, thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được dưới các hình thức nêu trên.

Trong đó bao gồm hình thức trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác do các tổ chức kinh tế, cơ quan hành chính, sự nghiệp, các đoàn thể và các tổ chức, cá nhân khác tổ chức.

Hướng dẫn xác định thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng trong cuộc thi có thưởng? Thời điểm xác nhận tính thuế TNCN là khi nào? (Hình internet)

Căn cứ tính thuế đối với thu nhập từ trúng thưởng từ trò chơi, cuộc thi có thưởng được quy định như thế nào? Thời điểm xác nhận tính thuế TNCN là khi nào?

Căn cứ điểm d khoản 1 Điều 15 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế đối với thu nhập từ trúng thưởng như sau

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 10 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng.

Trường hợp một giải thưởng nhưng có nhiều người trúng giải thì thu nhập tính thuế được phân chia cho từng người nhận giải thưởng. Người được trúng giải phải xuất trình các căn cứ pháp lý chứng minh. Trường hợp không có căn cứ pháp lý chứng minh thì thu nhập trúng thưởng tính cho một cá nhân. Trường hợp cá nhân trúng nhiều giải thưởng trong một cuộc chơi thì thu nhập tính thuế được tính trên tổng giá trị của các giải thưởng.

Thu nhập tính thuế đối với một số trò chơi có thưởng, cụ thể như sau:

....

d) Đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng. Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

2. Thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng áp dụng theo Biểu thuế toàn phần với thuế suất là 10%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Như vậy, thu nhập tính thuế đối với trúng thưởng từ các trò chơi, cuộc thi có thưởng được tính theo từng lần lĩnh thưởng. Giá trị tiền thưởng bằng toàn bộ số tiền thưởng vượt trên 10 triệu đồng mà người chơi nhận được chưa trừ bất cứ một khoản chi phí nào.

Và thời điểm xác định thu nhập tính thuế đối với thu nhập từ trúng thưởng là thời điểm tổ chức, cá nhân trả thưởng cho người trúng thưởng.

Khấu trừ thuế từ thu nhập từ trúng thưởng như thế nào?

Căn cứ điểm g khoản 1 Điều 25 Thông tư 111/2013/TT-BTC

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

...

g) Thu nhập từ trúng thưởng

Tổ chức trả tiền thưởng có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư này.

Như vậy,tổ chức trả tiền thưởng có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư 111/2013/TT-BTC.

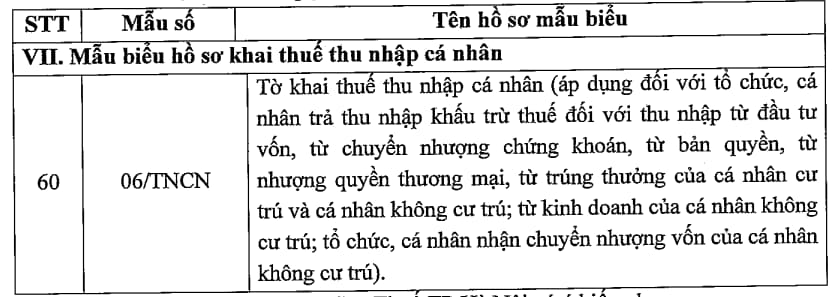

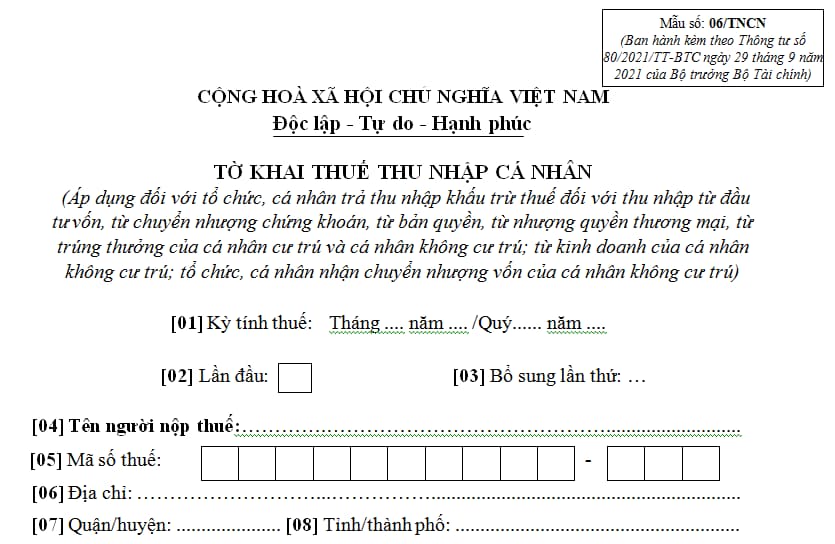

Mẫu biểu hồ sơ khai thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là mẫu nào?

Căn cứ Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về mẫu biểu hồ sơ khai thuế:

Hướng dẫn về việc xác nhận thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng?

Căn cứ các quy định trên, với trường hợp cá nhân nhận được khoản thưởng bằng tiền hoặc hiện vật do tham gia cuộc thi của Đơn vị tổ chức được xác định là thu nhập từ trúng thưởng theo hướng dẫn tại khoản 6 Điều 2 Thông tư 111/2013/TT-BTC.

- Nếu phần giá trị giải thưởng vượt trên 10 triệu đồng mà cá nhân trúng giải thưởng nhận được thì Đơn vị thực hiện khấu trừ thuế TNCN trước khi trả thưởng cho cá nhân trúng thưởng. Số thuế khấu trừ được xác định theo hướng dẫn tại Điều 15 Thông tư 111/2013/TT-BTC.

- Việc kê khai thuế TNCN đối với tổ chức chi trả thu nhập từ trúng thưởng cho cá nhân được thực hiện theo biểu mẫu quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Lưu ý: Trong quá trình thực hiện chính sách thuế, trường hợp còn vướng mắc, Đơn vị có thể tham khảo các văn bản hướng dẫn chính sách thuế của Cục Thuế TP Hà Nội được đăng tải trên website http://hanoi.gdt.gov.vn hoặc liên hệ với Phòng Thanh tra kiểm tra số 6 để được hỗ trợ giải quyết.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có điều kiện thi hành án dân sự là gì? Việc xác minh điều kiện thi hành án của người phải thi hành án là nhiệm vụ của ai?

- Trường hợp nào không phản ánh hàng hóa vào Tài khoản 156? Kết cấu và nội dung phản ánh của Tài khoản 156 thế nào?

- Biển số xe NN là gì? Biển số xe NN được quản lý như thế nào? Biển số xe mô tô có ký hiệu NN được quy định thế nào?

- Hướng dẫn tuyên truyền kỷ niệm 50 năm ngày Giải phóng miền Nam thống nhất đất nước (30/4/1975- 30/4/2025)?

- Dự thảo quy chế làm việc chi bộ đơn vị hành chính, sự nghiệp công lập? Tải về mẫu dự thảo quy chế làm việc?