thức: Các cá nhân, tổ chức Việt Nam thuộc mọi thành phần kinh tế hoạt động ở các lĩnh vực sản xuất, tiêu thụ, dịch vụ ngành Da - Giầy trên địa bàn thành phố Hà Nội, tán thành Điều lệ Hội, tự nguyện gia nhập Hội được Hội xem xét kết nạp làm hội viên chính thức của Hội.

b) Hội viên danh dự: Công dân, tổ chức Việt Nam không có điều kiện hoặc không có đủ

thời gian, địa điểm lấy lời khai, hỏi cung và thời gian, địa điểm tiến hành hoạt động điều tra khác theo quy định của Bộ luật này;

- Xem biên bản về hoạt động tố tụng có sự tham gia của mình, quyết định tố tụng liên quan đến người mà mình bào chữa;

- Đề nghị thay đổi người có thẩm quyền tiến hành tố tụng, người giám định, người định giá tài sản

bạch trong quản lý tài chính, bảo đảm tuân thủ các quy định của pháp luật trong vận hành và nâng cao hiệu quả trong hoạt động sản xuất, kinh doanh của tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã;

- Thực hiện các chương trình, dự án, dịch vụ công được giao hỗ trợ phát triển tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã;

- Tham gia xây dựng chính sách

gian phong phú, quý báu của các dân tộc, địa phương trong cả nước; mở rộng các hoạt động giao lưu trong nước và quốc tế về di sản tinh hoa văn hóa văn nghệ dân gian Việt Nam nhằm góp phần xây dựng nền văn hóa Việt Nam tiên tiến, đậm đà bản sắc dân tộc, phát triển văn hóa, kinh tế - xã hội của đất nước.

Đối chiếu quy định trên, Hội Văn nghệ dân gian

diện tại Thành phố Hồ Chí Minh quản lý).

8. Quản lý viên chức và người lao động, tài sản, tài liệu của Phòng theo quy định.

9. Thực hiện nhiệm vụ khác do lãnh đạo Báo Hải quan giao.

Theo đó, Phòng Phát hành và Quảng cáo thuộc Báo Hải quan có những nhiệm vụ và quyền hạn như sau:

- Chủ trì, phối hợp với các Phòng, Văn phòng đại diện tại Thành phố Hồ

khoán

1. Tôn trọng quyền sở hữu, quyền khác đối với tài sản trong hoạt động về chứng khoán và thị trường chứng khoán; quyền tự do giao dịch, đầu tư, kinh doanh và cung cấp dịch vụ về chứng khoán của tổ chức, cá nhân.

2. Công bằng, công khai, minh bạch.

3. Bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư.

4. Tự chịu trách nhiệm về rủi ro.

Như vậy

phạm vi đất hành lang an toàn đường bộ, ngoài việc thực hiện quy định tại khoản 2 Điều này, được tạm thời sử dụng vào mục đích nông nghiệp, quảng cáo nhưng không được làm ảnh hưởng đến an toàn công trình, an toàn giao thông đường bộ. Việc đặt biển quảng cáo trên đất hành lang an toàn đường bộ phải được cơ quan quản lý đường bộ có thẩm quyền đồng ý

.

4. Đảm bảo tiền vay

a) Các doanh nghiệp khi vay vốn tại Quỹ phải tuân thủ các biện pháp bảo đảm tiền vay. Đối với từng dự án, Quỹ xem xét, quyết định cụ thể các biện pháp bảo đảm tiền vay phù hợp với tình hình thực tế và quy định của pháp luật;

b) Việc xác lập, thực hiện giao dịch đảm bảo và xử lý tài sản đảm bảo thực hiện theo quy định của pháp

.

5.2.2 Các thiết bị đầu cuối trong hệ thống thông tin liên lạc trên đường cao tốc được lắp đặt tại các vị trí:

a) Trung tâm QLĐHGT.

b) Nhà trạm và phòng thu phí.

c) Khu dịch vụ.

d) Các bộ phận quản lý, khai thác, bảo trì đường cao tốc.

e) Trên các phương tiện lưu động của đơn vị tuần đường, cứu hộ, cảnh sát giao thông, y tế.

f) Các bốt điện

, viên chức, người lao động và tài chính, tài sản được giao theo quy định của pháp luật và phân cấp của Bộ trưởng Bộ Kế hoạch và Đầu tư.

(8) Thực hiện các nhiệm vụ, quyền hạn khác do Bộ trưởng Bộ Kế hoạch và Đầu tư giao theo quy định của pháp luật.

Cơ cấu tổ chức của Viện Chiến lược phát triển như thế nào?

Căn cứ vào Điều 3 Quyết định 40/2018/QĐ

đề nghị hoàn thuế kế tiếp vẫn xác định là đề nghị hoàn thuế lần đầu;

b) Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

c) Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

d) Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo

trình an ninh, quốc phòng và khu quân sự.

3. Vi phạm đời sống riêng tư, bí mật cá nhân, bí mật gia đình theo quy định tại Điều 38 của Bộ luật Dân sự; trái đạo đức xã hội.

4. Xác nhận nội dung, việc ký tên trong hợp đồng, giao dịch mà pháp luật quy định thuộc phạm vi hoạt động công chứng, chứng thực; xác nhận tính chính xác, hợp pháp, không trái đạo

cụ thể như sau:

+ Trường hợp hoàn theo quy định pháp luật thuế giá trị gia tăng bao gồm:

++ Hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phục vụ dự án đầu tư;

++ Hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu;

++ Hoàn thuế giá trị gia tăng đối với chương trình, dự án

, giao dịch, sổ công chứng bản dịch theo quy định tại Điều 25 của Thông tư này;

b) Sổ theo dõi việc sử dụng lao động (Mẫu TP-CC-29).

Sổ theo dõi sử dụng lao động phải ghi ngày mở sổ, ngày khóa sổ và được đóng dấu giáp lai theo quy định của pháp luật;

c) Sổ văn thư, lưu trữ, sổ kế toán, tài chính và các loại sổ khác theo quy định của pháp luật có liên

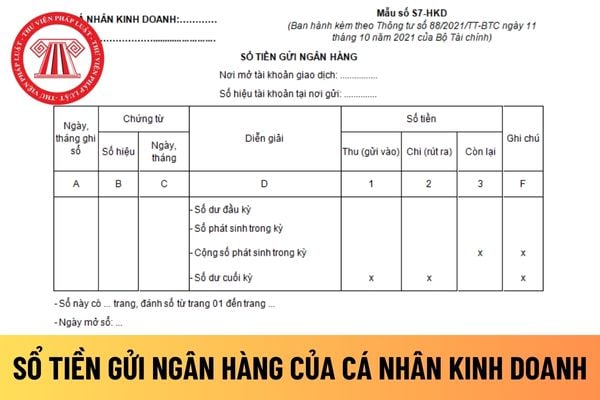

ngân hàng

Hướng dẫn cách điền mẫu sổ tiền gửi ngân hàng áp dụng đối với cá nhân kinh doanh mới nhất hiện nay?

Cá nhân kinh doanh mở sổ tiền gửi ngân hàng để theo dõi chi tiết tiền gửi tại từng ngân hàng theo từng số hiệu tài khoản giao dịch của cá nhân kinh doanh (Mỗi tài khoản tại từng ngân hàng được mở một sổ tiền gửi ngân hàng riêng).

Căn cứ và

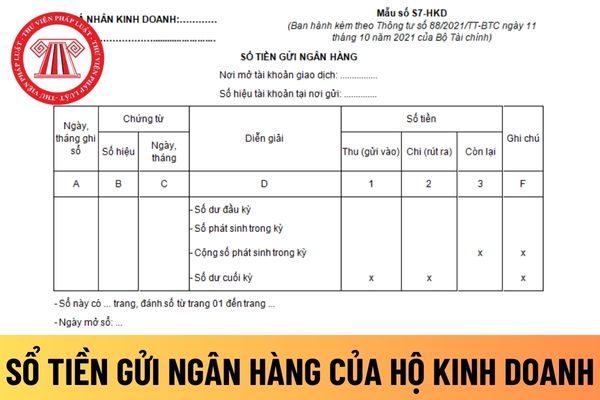

Hướng dẫn cách điền mẫu sổ tiền gửi ngân hàng áp dụng đối với hộ kinh doanh mới nhất hiện nay?

Hộ kinh doanh mở sổ tiền gửi ngân hàng để theo dõi chi tiết tiền gửi tại từng ngân hàng theo từng số hiệu tài khoản giao dịch của hộ kinh doanh (Mỗi tài khoản tại từng ngân hàng được mở một sổ tiền gửi ngân hàng riêng).

Căn cứ và phương pháp ghi sổ tiền gửi

hoạt động dịch vụ trong lĩnh vực quảng cáo, thông tin chuyên đề và các dịch vụ liên quan đến công tác văn thư, lưu trữ.

8. Quản lý tổ chức, biên chế, cơ sở vật chất kỹ thuật, vật tư, tài sản và kinh phí của Tạp chí theo quy định của pháp luật và quy định phân cấp của Cục trưởng Cục Văn thư và Lưu trữ Nhà nước.

9. Thực hiện các nhiệm vụ khác do Cục

giấy chứng nhận đăng ký doanh nghiệp đã cấp cho doanh nghiệp liên doanh.

3. Biện pháp khắc phục hậu quả:

Buộc chịu sự kiểm soát của cơ quan nhà nước có thẩm quyền về giá mua, giá bán hàng hóa, dịch vụ hoặc các điều kiện giao dịch khác trong hợp đồng của doanh nghiệp liên doanh.

Đồng thời, căn cứ Điều 4 Nghị định 75/2019/NĐ-CP quy định về mức

sau:

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh quy định tại khoản 1 Điều 14 Nghị định này trong trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, không có hạ tầng công nghệ thông tin, không có hệ thống phần mềm kế toán, không có phần mềm lập hóa đơn

đại diện tại Việt Nam có chịu thuế TNCN không?

Theo quy định về Hoạt động dịch vụ cá nhân phụ thuộc quy định tại Điều 15 của Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước và vùng lãnh thổ có hiệu lực thi hành tại Việt Nam, thường có quy định: (trích

Hội viên Hội Da Giầy thành phố Hà Nội phải đáp ứng những tiêu chuẩn gì và hội viên có quyền gì?

10:48 | 21/10/2023

Hội viên Hội Da Giầy thành phố Hà Nội phải đáp ứng những tiêu chuẩn gì và hội viên có quyền gì?

10:48 | 21/10/2023