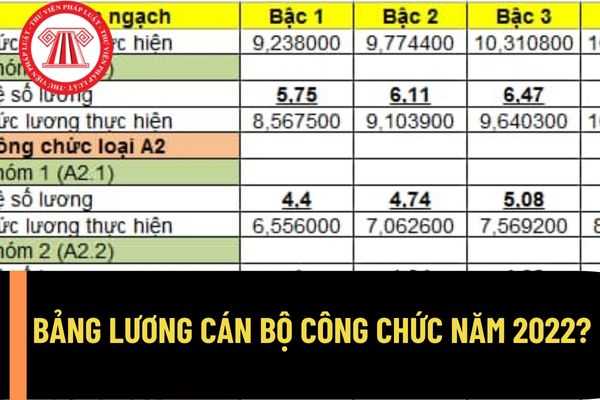

của cán bộ công chức được quy định tại bảng 2 ban hành kèm Nghị định 204/2004/NĐ-CP về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang được sửa đổi bổ sung bởi Nghị định 17/2013/NĐ-CP bảng lương cán bộ công chức năm 2022 được cập nhật như sau:

Khi nào cán bộ, công chức được nâng lương theo quy định?

Theo Nghị định

Phụ lục I Danh mục hồ sơ khai thuế (Kèm theo Nghị định 126/2020/NĐ-CP).

Kỳ khai thuế TNCN được thực hiện theo hướng dẫn tại Điều 8 Nghị định 126/2020/NĐ-CP. Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân thực hiện theo hướng dẫn cụ thể tại khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP.

Hướng dẫn thực hiện nghĩa vụ thuế đối với thu nhập nước ngoài bởi

Điều kiện để doanh nghiệp Nhà nước thực hiện cổ phần hóa gồm những điều kiện nào?

Căn cứ Điều 4 Nghị định 126/2017/ND-CP (sửa đổi bởi điểm a, điểm b khoản 2 Điều 1 Nghị định 140/2020/NĐ-CP và khoản 2 Điều 6 Nghị định 140/2020/NĐ-CP) quy định về điều kiện cổ phần hóa như sau:

"Điều 4. Điều kiện cổ phần hóa

1. Các doanh nghiệp quy định tại khoản

Doanh nghiệp cổ phần hóa có thể thuê tổ chức tư vấn để xác định giá trị doanh nghiệp hay không?

Căn cứ khoản 1 và khoản 2 Điều 12 Nghị định 126/2017/NĐ-CP (sửa đổi bởi điểm a khoản 6 Điều 1 Nghị định 140/2020/NĐ-CP) quy định về việc thuê tổ chức tư vấn như sau:

Tư vấn cổ phần hóa

1. Doanh nghiệp cổ phần hóa được thuê tổ chức tư vấn để xác định

Giá trị thực tế của doanh nghiệp để cổ phần hóa được xác định là giá trị trước hay sau khi số các khoản nợ cần phải trả?

Căn cứ Điều 27 Nghị định 126/2017/NĐ-CP (sửa đổi bởi điểm a khoản 13 Điều 1 Nghị định 140/2020/NĐ-CP) quy định về giá trị doanh nghiệp cổ phần hóa theo phương pháp tài sản như sau:

Giá trị doanh nghiệp cổ phần hóa theo phương

Doanh nghiệp được xem là không đủ điều kiện để cổ phần hóa phải thực hiện tái cơ cấu doanh nghiệp trong trường hợp nào?

Căn cứ Điều 4 Nghị định 126/2017/NĐ-CP (sửa đổi bởi điểm b Khoản 2 Điều 1 Nghị định 140/2020/NĐ-CP) quy định về điều kiện cổ phần hóa như sau:

Điều kiện cổ phần hóa

...

2. Các doanh nghiệp sau khi đã được xử lý tài chính và

Người cung cấp thông tin sai lệch trong quá trình thực hiện thủ tục công nhận văn bằng bảo hộ quyền sở hữu công nghiệp bị phạt thế nào?

Theo điểm a khoản 2 Điều 5 Nghị định 99/2013/NĐ-CP, được sửa đổi bởi khoản 5 Điều 1 Nghị định 126/2021/NĐ-CP, khoản 1 Điều 5 Nghị định 126/2021/NĐ-CP quy định về vi phạm quy định về thủ tục xác lập, thực hiện và

Căn cứ khoản 1 Điều 32 Nghị định 43/2014/NĐ-CP (được sửa đổi bởi Khoản 15 Điều 1 Nghị định 148/2020/NĐ-CP)

- Hộ gia đình, cá nhân trong nước, cộng đồng dân cư phải có một trong các loại giấy tờ sau:

+ Giấy phép xây dựng công trình hoặc giấy phép xây dựng công trình có thời hạn đối với trường hợp phải xin phép xây dựng theo quy định của pháp luật về

cán bộ, viên chức trong các đơn vị sự nghiệp của Nhà nước (Bảng 3) ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, như sau:

a) Chức danh nghề nghiệp y tế công cộng cao cấp (hạng I) được áp dụng hệ số lương viên chức loại A3 (nhóm A3

cán bộ, viên chức trong các đơn vị sự nghiệp của Nhà nước (Bảng 3) ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, như sau:

a) Chức danh nghề nghiệp y tế công cộng cao cấp (hạng I) được áp dụng hệ số lương viên chức loại A3 (nhóm A3

các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

1. Giảng viên giáo dục nghề nghiệp cao

được xếp lương vào các chức danh nghề nghiệp viên chức chuyên ngành giáo dục nghề nghiệp quy định tại Thông tư này được áp dụng bảng lương tương ứng ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang, cụ thể như sau:

...

5. Giáo viên

Có căn cứ ấn định thuế đối với trường hợp hạch toán sổ sách có sự chênh lệch với giá bán hàng hóa trên thực tế hay không?

Căn cứ ấn định thuế theo được quy định tại điểm a khoản 1 Điều 15 Nghị định 126/2020/NĐ-CP cụ thể như sau:

"Điều 15. Căn cứ ấn định thuế

1. Người nộp thuế bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải

khoản 1 Điều 33 và khoản 1 Điều 40 của Luật này.

Tài sản chung và tài sản riêng

Tài sản riêng khác của vợ, chồng theo quy định của pháp luật?

Tài sản riêng khác của vợ, chồng theo quy định của pháp luật căn cứ theo Điều 11 Nghị định 126/2014/NĐ-CP quy định như sau :

- Quyền tài sản đối với đối tượng sở hữu trí tuệ theo quy định của pháp luật sở

Thu nhập hợp pháp khác của vợ, chồng trong thời kỳ hôn nhân và tài sản riêng khác của vợ chồng được quy định như thế nào?

Căn cứ Điều 9 Nghị định 126/2014/NĐ-CP quy định về thu nhập hợp pháp khác của vợ, chồng trong thời kỳ hôn nhân

- Khoản tiền thưởng, tiền trúng thưởng xổ số, tiền trợ cấp, trừ trường hợp quy định tại Khoản 3 Điều 11 của Nghị

Thu nhập hợp pháp khác của vợ, chồng trong thời kỳ hôn nhân theo quy định pháp luật

Tại Điều 9 Nghị định 126/2014/NĐ-CP quy định thu nhập hợp pháp khác của vợ, chồng trong thời kỳ hôn nhân như sau:

- Khoản tiền thưởng, tiền trúng thưởng xổ số, tiền trợ cấp, trừ trường hợp quy định tại Khoản 3 Điều 11 của Nghị định này.

- Tài sản mà vợ, chồng

Nội dung chi ủy nhiệm thu như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 82 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về nội dung chi ủy nhiệm thu cụ thể là:

Cơ quan Thuế ủy nhiệm cho tổ chức, cá nhân thực hiện thu một số khoản thuế

Các trường hợp kiểm tra thuế tại trụ sở người nộp thuế như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 72 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về các trường hợp kiểm tra thuế tại trụ sở người nộp thuế cụ thể là:

Các trường hợp

Cơ quan thuế cung cấp thông tin cho người nộp thuế như thế nào?

Theo quy định tại khoản 1 Điều 69 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định việc cung cấp thông tin cho người nộp thuế cụ thể như sau:

Cơ quan thuế quản lý trực tiếp thông

Phân loại hồ sơ thuế tại cơ quan thuế như thế nào?

Theo quy định tại khoản 1 Điều 71 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về phân loại hồ sơ thuế cụ thể là hồ sơ thuế được phân loại thành 03 mức độ rủi ro: Rủi ro thấp, rủi ro trung

Bảng lương cán bộ, công chức năm 2022 theo mức lương cơ sở mới nhất? Khi nào cán bộ, công chức được nâng lương?

11:48 | 03/08/2022

Bảng lương cán bộ, công chức năm 2022 theo mức lương cơ sở mới nhất? Khi nào cán bộ, công chức được nâng lương?

11:48 | 03/08/2022

.png)