giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Trường hợp doanh nghiệp hạch toán kế toán bằng đồng ngoại tệ, cá nhân chuyển nhượng vốn góp bằng ngoại tệ thì giá chuyển nhượng và giá mua của phần vốn chuyển nhượng được xác định bằng đồng ngoại tệ. Trường hợp doanh nghiệp hạch toán kế

đảm an toàn kho, quỹ tại Kho bạc Nhà nước cấp tỉnh.

6. Tổ chức thực hiện công tác kế toán ngân sách nhà nước:

a) Hạch toán kế toán về thu, chi ngân sách nhà nước, các quỹ tài chính do Kho bạc Nhà nước cấp tỉnh quản lý, các khoản vay nợ, trả nợ của Chính phủ, chính quyền địa phương và các hoạt động nghiệp vụ kho bạc tại Kho bạc Nhà nước cấp tỉnh

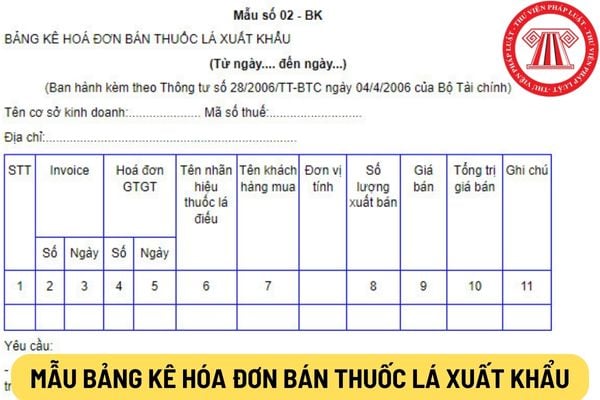

hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr); Trường hợp doanh nghiệp kinh doanh xuất khẩu thuốc lá mua thuốc lá của cơ sở kinh doanh tại Việt Nam để xuất khẩu phải thanh toán bằng hình thức chuyển khoản qua Ngân hàng.

8. Doanh nghiệp phải hạch toán riêng thu nhập phát sinh từ hoạt động xuất khẩu thuốc lá điếu để kê khai nộp thuế TNDN

tự do chuyển đổi theo hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr); Trường hợp doanh nghiệp kinh doanh xuất khẩu thuốc lá mua thuốc lá của cơ sở kinh doanh tại Việt Nam để xuất khẩu phải thanh toán bằng hình thức chuyển khoản qua Ngân hàng.

8. Doanh nghiệp phải hạch toán riêng thu nhập phát sinh từ hoạt động xuất khẩu thuốc lá điếu để

đúng mục đích, đối tượng, nội dung, mức chi và hợp đồng ủy nhiệm thu theo quy định. Kinh phí ủy nhiệm thu được giao cuối năm chưa sử dụng hết được chuyển sang năm sau tiếp tục sử dụng.

- Hạch toán, quyết toán: Tổng cục Thuế mở sổ sách kế toán để ghi chép, hạch toán theo tài khoản kế toán, mục lục ngân sách nhà nước và tổng hợp quyết toán kinh phí ủy

nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế thực hiện hạch toán tập trung tại trụ sở chính (trừ các trường hợp quy định tại khoản 1, khoản 3, khoản 4, khoản 5 và khoản 6 Điều này) tại cơ quan thuế quản lý trụ sở chính. Đồng thời, người nộp thuế phải nộp Bảng phân bổ số thuế

được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự

động của doanh nghiệp gắn kết chặt chẽ với nhau, các đơn vị thành viên hạch toán phụ thuộc hoặc gắn kết, phụ thuộc công ty mẹ của tập đoàn kinh tế, tổng công ty về công nghệ, kỹ thuật, tài chính, thị trường, sản phẩm và dịch vụ chính.

c) Các đơn vị thành viên của tập đoàn kinh tế, tổng công ty đóng trên nhiều địa bàn nhưng chi phối không lớn đến

tiện cho việc kiểm tra, đối chiếu.

(2) Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

(3) Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê

Tôi có thắc mắc liên quan đến vấn đề kiểm định kỹ thuật an toàn lao động. Cho tôi hỏi Hội đồng sát hạch nghiệp vụ kiểm định kỹ thuật an toàn lao động do cơ quan nào thành lập? Hội đồng sát hạch có những nhiệm vụ nào? Câu hỏi của Hạnh Nguyên ở Bình Dương.

quyết định, trừ trường hợp được hoãn thời gian kiểm tra theo quy định.

- Không chấp hành quyết định thanh tra thuế trong thời hạn 15 ngày kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian thanh tra theo quy định.

- Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường.

- Mua

ty mẹ để xử lý.

- Đối với hoạt động cung cấp hàng hóa, dịch vụ mà đơn vị sự nghiệp công lập đã thanh toán và hạch toán vào chi phí nhưng đến thời điểm xác định giá trị chưa hoàn thành: Đơn vị sự nghiệp công lập đối chiếu với hợp đồng, khối lượng hàng hóa dịch vụ cung cấp để hạch toán giảm chi phí và hạch toán tăng chi phí trả trước khi xác định giá

hệ thống.

- Quyết định yêu cầu việc kiểm kê được dựa trên việc kiểm đếm thực tế tài sản tại thời điểm kiểm kê; so sánh, đối chiếu với số liệu theo dõi, hạch toán trên sổ kế toán.

- Đối với tài sản đang được theo dõi, hạch toán trên sổ kế toán nhưng tại thời điểm kiểm kê thực tế không còn tại cơ quan, tổ chức, đơn vị, doanh nghiệp thì cơ quan, tổ

Cho tôi hỏi có bắt buộc sát hạch để cấp chứng chỉ kế toán viên đối với chuyên gia kế toán nước ngoài đăng ký hành nghề tại Việt Nam? Yêu cầu đối với từng phần thi sát hạch để cấp chứng chỉ kế toán viên cho chuyên gia kế toán nước ngoài như thế nào? Bộ Tài chính Việt Nam thừa nhận chứng chỉ chuyên gia kế toán của các tổ chức nghề nghiệp nước ngoài

Lệ phí dự thi sát hạch cấp chứng chỉ kiểm toán đối với người có chứng chỉ kiểm toán viên nước ngoài là bao nhiêu? Thành phần hồ sơ dự thi sát hạch cấp chứng chỉ kiểm toán đối với người có chứng chỉ kiểm toán viên nước ngoài là bao nhiêu? Câu hỏi của anh X (Cần Thơ).

Xin chào Thư Viện Pháp Luật, cho tôi hỏi công ty tôi năm 2017 và 2018 tổ chức tín dụng của mình có lợi nhuận bị lỗ quyết toán năm 2019 mình muốn lấy quỹ dự phòng tài chính để xóa cái lỗ đó thì có được không?

một chu kỳ sản xuất kinh doanh thông thường.

2. Trong một số trường hợp sau doanh nghiệp vẫn được coi là hoạt động liên tục:

- Việc thay đổi hình thức sở hữu doanh nghiệp, thay đổi loại hình doanh nghiệp, ví dụ chuyển một công ty TNHH thành công ty cổ phần hoặc ngược lại;

- Việc chuyển một đơn vị có tư cách pháp nhân hạch toán độc lập thành một

với cơ sở giáo dục hoặc cơ sở giáo dục nghề nghiệp công lập thực hiện hạch toán các khoản chi khám bệnh, chữa bệnh trong công tác chăm sóc sức khỏe ban đầu vào chi phí thực hiện công tác y tế tại cơ sở và quyết toán với đơn vị quản lý cấp trên theo quy định hiện hành;

+ Đối với cơ sở giáo dục hoặc cơ sở giáo dục nghề nghiệp ngoài công lập thực hiện

, Luật bảo hiểm tiền gửi, các quy định pháp luật khác có liên quan và công khai việc tham gia tổ chức bảo toàn, bảo hiểm tiền gửi tại trụ sở và chi nhánh.

5. Xử lý giá trị tài sản tổn thất theo đúng quy định tại Điều 12 Nghị định này.

6. Hạch toán vào chi phí hoạt động kinh doanh khoản dự phòng rủi ro theo quy định của Luật các tổ chức tín dụng, pháp

trách nhiệm theo dõi toàn bộ vốn và tài sản hiện có, thực hiện hạch toán theo đúng chế độ kế toán, thống kê hiện hành, phản ánh đầy đủ, chính xác, kịp thời tình hình biến động vốn và tài sản trong quá trình hoạt động, quy định rõ trách nhiệm của từng bộ phận, cá nhân đối với các trường hợp làm thất thoát vốn, hư hỏng, mất mát tài sản.

3. Việc đầu tư

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp mới nhất?

19:17 | 19/06/2024

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp mới nhất?

19:17 | 19/06/2024