Việc đưa cà phê nhân vào bảo quản được quy định thế nào?

Quy định về việc đưa cà phê nhân vào bảo quản được quy định tại tiểu mục 4.2 Mục 4 Tiêu chuẩn Việt Nam TCVN 6602:2013 (ISO 8455 : 2011) như sau:

Điều kiện để đưa vào bảo quản

...

4.2. Đưa cà phê nhân vào bảo quản

4.2.1. Cà phê nhân dự định cho bảo quản sau khi đóng bao để xuất khẩu

:

+ Giấy chứng nhận an toàn kỹ thuật và bảo vệ môi trường của phương tiện còn hiệu lực đối với phương tiện thuộc diện đăng kiểm;

+ Giấy phép hoặc tờ khai phương tiện nhập khẩu theo quy định của pháp luật đối với phương tiện được nhập khẩu;

+ Giấy tờ chứng minh quyền sở hữu phương tiện: Hợp đồng mua bán hoặc hợp đồng đóng mới phương tiện hoặc các giấy tờ

của phương tiện còn hiệu lực đối với phương tiện thuộc diện đăng kiểm;

+ Giấy phép hoặc tờ khai phương tiện nhập khẩu theo quy định của pháp luật đối với phương tiện được nhập khẩu;

+ Giấy tờ chứng minh quyền sở hữu phương tiện: Hợp đồng mua bán hoặc hợp đồng đóng mới phương tiện hoặc các giấy tờ khác có giá trị tương đương;

+ Giấy tờ chứng minh

Thông tư này.

3. Nhãn năng lượng phải có các thông tin cơ bản sau:

a) Tên nhà sản xuất/nhập khẩu đầy đủ hoặc viết tắt;

b) Mã hiệu phương tiện, thiết bị;

c) Thông tin về mức tiêu thụ năng lượng;

d) Tiêu chuẩn hoặc quy định áp dụng.

4. Doanh nghiệp có quyền lựa chọn nhãn năng lượng điện tử đối với các phương tiện, thiết bị phù hợp cho việc sử dụng

nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

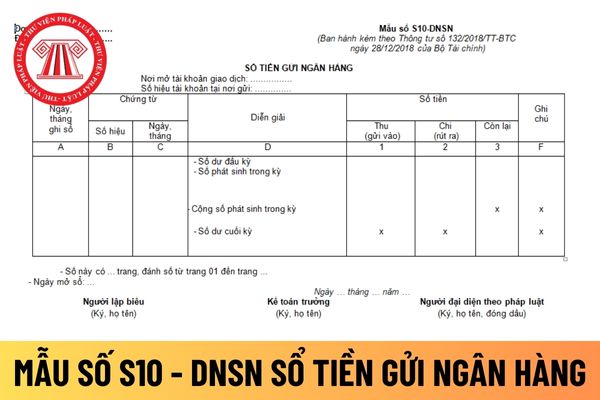

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08

nội dung: vốn đầu tư thực hiện, doanh thu thuần, xuất khẩu, nhập khẩu, lao động, thuế và các khoản nộp ngân sách, tình hình sử dụng đất, mặt nước.

3. Báo cáo năm được thực hiện trước ngày 31 tháng 3 năm sau của năm báo cáo, gồm các chỉ tiêu của báo cáo quý và chỉ tiêu về lợi nhuận, thu nhập của người lao động, các khoản chi và đầu tư cho nghiên cứu

thi hành án do ai có quyền quyết định?

Tại Điều 78 Luật thi hành án dân sự 2008 quy định như sau:

Trừ vào thu nhập của người phải thi hành án

...

3. Chấp hành viên ra quyết định trừ vào thu nhập của người phải thi hành án. Mức cao nhất được trừ vào tiền lương, tiền công, tiền lương hưu, tiền trợ cấp mất sức lao động là 30% tổng số tiền được nhận

kinh doanh mua, bán vàng miếng, vàng trang sức, mỹ nghệ; hoạt động xuất khẩu, nhập khẩu vàng nguyên liệu và hoạt động kinh doanh vàng khác.

Doanh nghiệp kinh doanh mua bán vàng trang sức, mỹ nghệ phải niêm yết công khai tại địa điểm giao dịch những nội dung nào? (Hình từ Internet)

Doanh nghiệp kinh doanh mua bán vàng trang sức, mỹ nghệ phải lưu

rãi qua mạng, đấu thầu hạn chế qua mạng, chào hàng cạnh tranh qua mạng;

k) E-HSĐXKT là hồ sơ đề xuất về kỹ thuật qua mạng;

l) E-HSĐXTC là hồ sơ đề xuất về tài chính qua mạng.

...

Theo đó, E-HSMT là hồ sơ mời thầu đối với đấu thầu rộng rãi qua mạng, đấu thầu hạn chế qua mạng, chào hàng cạnh tranh qua mạng

Hệ thống mạng đấu thầu quốc gia là gì

có tính thương mại, không liên quan đến giao dịch mua - bán, như:

- Các khoản phải thu tạo ra doanh thu hoạt động tài chính, như: khoản phải thu về lãi cho vay, tiền gửi, cổ tức và lợi nhuận được chia;

- Các khoản chi hộ bên thứ ba được quyền nhận lại; Các khoản bên nhận ủy thác xuất khẩu phải thu hộ cho bên giao ủy thác;

- Các khoản phải thu

gia so với tổng sản phẩm quốc nội;

đ) Nghĩa vụ trả nợ nước ngoài của quốc gia so với tổng kim ngạch xuất khẩu hàng hóa và dịch vụ.

...

Như vậy, theo quy định nêu trên thì chỉ tiêu an toàn nợ công có bao gồm nợ nước ngoài của quốc gia so với tổng sản phẩm quốc nội.

Chỉ tiêu an toàn nợ công có bao gồm nợ nước ngoài của quốc gia so với tổng sản

-BTC; đối chiếu thông tin doanh nghiệp cung cấp, thông tin thu thập về doanh nghiệp từ cơ quan thuế và cơ quan hải quan nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu với điều kiện áp dụng chế độ ưu tiên quy định tại Chương III Thông tư 72/2015/TT-BTC.

- Trường hợp hồ sơ chưa đầy đủ theo quy định, trong thời hạn 05

các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Không được thực hiện những hành vi nào trong hoạt động quản lý thuế?

Căn cứ quy định tại Điều 6 Luật Quản lý thuế 2019, trong hoạt động quản lý thuế, không được thực hiện các hành vi sau đây:

(1) Thông đồng, móc nối, bao che

các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định

khoản 2 Điều 63 của Luật này."

Tại khoản 4 Điều 8 Luật Chất lượng sản phẩm, hàng hóa 2007 quy định về những hành vi bị nghiêm cấm như sau:

"4. Xuất khẩu, nhập khẩu, mua bán hàng hóa, trao đổi, tiếp thị sản phẩm, hàng hóa đã hết hạn sử dụng."

Theo đó, người sản xuất phải chịu trách nhiệm về chất lượng sản phẩm do mình sản xuất; Các thông tin về chất

: Là người điều hành hội nghị và giải quyết các vấn đề phát sinh tại hội nghị theo thẩm quyền. Chủ trì hội nghị gồm 02 thành viên, một người đại diện cho NSDLĐ, một người đại diện cho ban chấp hành công đoàn, được đề xuất từ phía các bên và tiến hành bầu tại hội nghị. Hai thành viên chủ trì hội nghị bình đẳng về quyền, phân công nhiệm vụ điều hành phù

Công ty ký hợp đồng xuất khẩu sản phẩm phần mềm, dịch vụ phần mềm (lập trình phần mềm, thiết kế website) ra nước ngoài nếu đáp ứng các điều kiện quy định tại khoản 2 Điều 9 Chương II Thông tư số 06/2012/TT-BTC nêu trên thì được áp dụng thuế suất thuế GTGT 0%. Trường hợp Công ty cung cấp sản phẩm phần mềm, dịch vụ phần mềm (lập trình phần mềm, thiết kế

có sự tham gia của nhà thầu nước ngoài để nâng cao chất lượng của gói thầu, dự án, người có thẩm quyền quyết định và chịu trách nhiệm về quyết định tổ chức đấu thầu quốc tế;

d) Gói thầu mua sắm hàng hóa mà hàng hóa đó trong nước không sản xuất được hoặc sản xuất được nhưng không đáp ứng một trong các yêu cầu về kỹ thuật, chất lượng, giá. Trường hợp

bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

5. Đối với hàng hóa xuất khẩu, nhập

điều kiện cho các doanh nghiệp kinh doanh xăng dầu về hạn mức tín dụng, lãi suất ưu đãi nhằm giúp các doanh nghiệp kinh doanh xăng dầu giảm chi phí tài chính, tăng nguồn lực để nhập khẩu từ nước ngoài và mua xăng dầu từ nguồn sản xuất trong nước, đảm bảo đủ nguồn cung xăng dầu cho thị trường.

Theo đó, nguyên nhân chính dẫn đến tình trạng các cơ sở

Kho bảo quản cà phê nhân không được xây dựng ở những nơi thế nào? Nhiệt độ thích hợp để bảo quản cà phê nhân là bao nhiêu độ?

16:42 | 02/02/2024

Kho bảo quản cà phê nhân không được xây dựng ở những nơi thế nào? Nhiệt độ thích hợp để bảo quản cà phê nhân là bao nhiêu độ?

16:42 | 02/02/2024