giấy tờ chứng minh hoàn tất việc chuyển nhượng phần vốn góp.

Trường hợp này sẽ phát sinh nghĩa vụ về thuế TNCN đối với hoạt động chuyển nhượng vốn được quy định cụ thể tại khoản 1 Điều 11 Thông tư 111/2013/TT-BTC Anh sẽ liên hệ cơ quan thuế để khai và nộp thuế TNCN theo mẫu 04/CNV-TNCN ban hành kèm thông tư 92/2015/TT-BTC theo quy định.

Công ty có các nhà phân phối cấp 1 là các hộ kinh doanh, áp dụng chiết khấu thương mại khi nhà phân phối cấp 1 mua nhiều hàng và đạt đến một mức doanh số mua hàng đã cam kết. Công ty sẽ xuất hóa đơn giảm trừ chiết khấu thương mại cho NPP cấp 1.

Với khoản chiết khấu thương mại này Công ty có phải khấu trừ thuế thu nhập cá nhân (TNCN) theo hướng dẫn

thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân

cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

…

Như vậy, sẽ có 02 trường hợp:

Tổ chức, cá nhân có hay không phát sinh khấu trừ thuế TNCN thì cuối năm tổ chức, cá nhân vẫn phải nộp tờ khai thuế TNCN. Hay nói cách khác, tổ chức, cá nhân trả tiền lương, tiền công phải nộp tờ khai thuế

thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế

thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

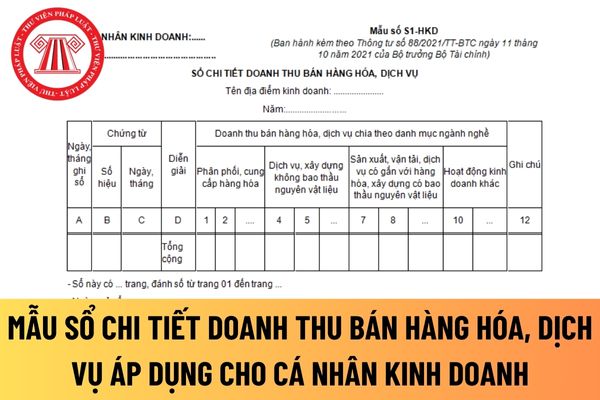

- Căn cứ và phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

+ Cột D

tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ

các tình trạng dàn cảnh khi đến địa điểm nhận tiền hoặc các trường hợp khác mà mình không thể biết trước được.

Người lao động có phải đóng thuế TNCN đối với khoản tiền lì xì tết nhận được từ công ty hay không?

Căn cứ tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức

mỗi người được nhận một phần của phần thưởng tương ứng với phần đóng góp của mình.

>>> Có thể tham khảo mẫu hợp đồng hứa thưởng cho người lao động sau: TẢI VỀ

Khoản tiền thưởng người lao động nhận được sau khi hoàn thành hợp đồng hứa thưởng có bị chịu thuế TNCN không?

Thu nhập chịu thuế được quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa

từ nộp thuế theo Mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (áp dụng cho tổ chức, cá nhân trả thu nhập).

Trường hợp 2: Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế

- Người nộp thuế có số thuế nộp thừa đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân (Mẫu số 02/QTT-TNCN

với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục 11 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Thông tư 79/2022/TT-BTC của Bộ Tài chính (sửa đổi, bổ sung điểm g Khoản 1 Điều

nhất hiện nay.

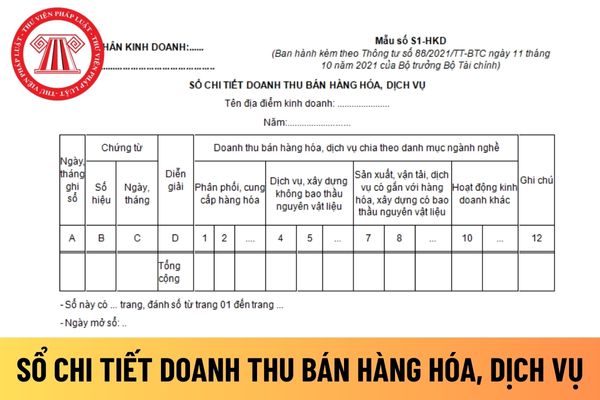

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh

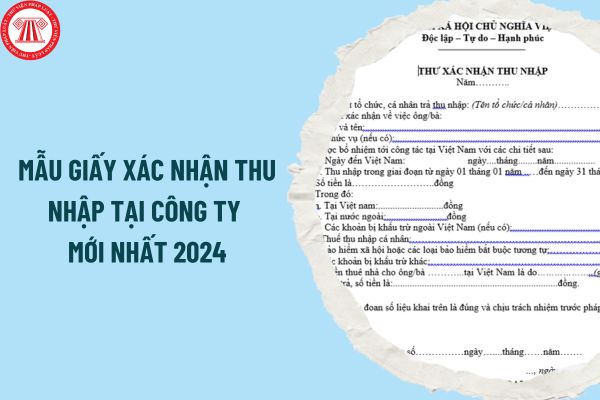

Mẫu Giấy xác nhận thu nhập tại công ty mới nhất 2024?

Trước đây, Mẫu Giấy xác nhận thu nhập tại công ty là mẫu 20/TXN-TNCN được ban hành kèm theo Thông tư 156/2013/TT-BTC, tuy nhiên, Thông tư này đã hết hiệu lực và chưa có văn bản thay thế.

Theo đó,có thể tham khảo hoặc sử dụng mẫu 20/TXN-TNCN dưới đây:

Tải về Mẫu Giấy xác nhận thu nhập tại

người phụ thuộc gồm những gì?

Theo hướng dẫn tại tiểu mục 3 Mục III Công văn 2783/CTTPHCM-TTHT năm 2024 thì hồ sơ giảm trừ gia cảnh đối với người phụ thuộc được quy định cụ thể như sau:

(1) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành

những mục có dấu (*) thì cá nhân bắt buộc phải điền đầu đủ.

Trường hợp tự quyết toán thuế TNCN sẽ chọn tờ khai 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC.

Sau đó, cá nhân tiếp tục tích chọn trường hợp kê khai quyết toán thuế của mình theo hướng dẫn tại mục "Trường hợp quyết toán thuế".

Bước 4: Tiến hành

Mẫu Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần? Hồ sơ khai quyết toán thuế TNCN đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công có gồm phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần không?

hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp

Giấy đề nghị gia hạn thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất năm 2023 như thế nào?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Giấy đề nghị gia hạn nộp thuế và tiền thuê đất được quy định theo Mẫu tại Phụ lục ban hành kèm theo Nghị định 12/2023/NĐ-CP như sau

Tổng cục Thuế triển khai Nghị định 12/2023 gia hạn thời hạn nộp thuế và tiền thuê đất năm 2023?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Ngày 14/04/2023, Tổng cục Thuế ban hành Công điện 02/CĐ-TCT năm 2023 về triển khai Nghị định 12/2023/NĐ-CP gia hạn thời hạn nộp

Ngày 31 tháng 10 là ngày gì? Doanh nghiệp, kế toán cần nộp những hồ sơ nào trong ngày 31/10?

Ngày 31 tháng 10 năm 2023 (Thứ Ba) là hạn chót nộp các loại hồ sơ khai thuế quý cũng như tiền thuế đã được gia hạn (Thuế GTGT Quý 1/2023), cụ thể như sau:

(1) Hồ sơ kê khai thuế GTGT, TNCN Quý 3/2023

Căn cứ tại Điều 44 Luật Quản lý thuế 2019 như sau

Chủ công ty TNHH một thành viên có thể chuyển nhượng công ty của mình cho một công ty TNHH khác hay không?

09:50 | 07/06/2022

Chủ công ty TNHH một thành viên có thể chuyển nhượng công ty của mình cho một công ty TNHH khác hay không?

09:50 | 07/06/2022