Tiền truy thu kinh phí công đoàn có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

Nội dung này chị căn cứ theo hướng dẫn tại Công văn 1564/TCT-DNL năm 2016 về việc chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp Theo đó:

Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của

trưởng Bộ Giao thông Vận tải ban hành

- Thông tư 86/2021/TT-BTC hướng dẫn Nghị định 147/2020/NĐ-CP quy định về tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương do Bộ trưởng Bộ Tài chính ban hành

- Thông tư 15/2021/TT-BYT sửa đổi Thông tư 15/2019/TT-BYT quy định về việc đấu thầu thuốc tại các cơ sở y tế công lập do Bộ trưởng Bộ Y tế ban hành

:

- Căn cứ Khoản 7 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

"7. Các trường hợp khác:

Cơ sở kinh doanh

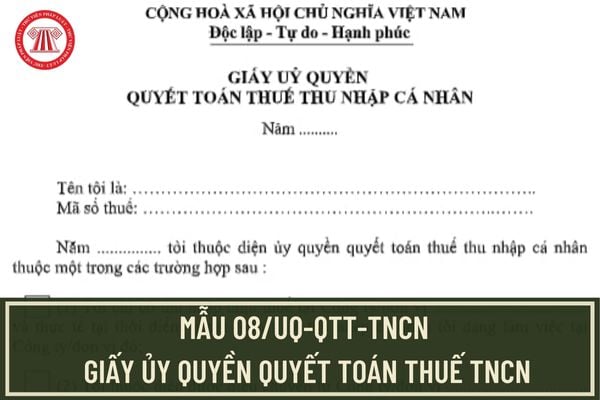

Mẫu 08/UQ-QTT-TNCN giấy ủy quyền quyết toán thuế TNCN mới nhất 2024?

Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất 2024 đang áp dụng theo mẫu số 08/UQ-QTT-TNCN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 08/UQ-QTT-TNCN tại đây: tải

Xem thêm:

>>> Danh sách 116 Doanh nghiệp rủi ro do 1 cá nhân thành lập

chịu thuế GTGT bị tổn thất."

Nhà thầu nước ngoài kê khai trực tiếp áp dụng thuế GTGT theo phương pháp khấu trừ thì tính thuế GTGT đầu vào thế nào?

Điều 15 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành (Điều này được sửa đổi bổ sung bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC

,3

3,15

913,5

3,33

965,7

Hệ số lương công chức chuyên ngành thuế năm 2022 là bao nhiêu?

Theo Điều 24 Thông tư 29/2022/TT-BTC quy định về hệ số lương công chức chuyên ngành thuế như sau:

- Các ngạch công chức chuyên ngành thuế, hải quan, dự trữ quy định tại Thông tư này được áp dụng Bảng lương chuyên môn nghiệp vụ đối với cán bộ, công

/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành (vẫn đang còn hiệu lực).

Việc quy định cấp chứng từ khấu trừ thuế TNCN ở hai văn bản này quy định:

- Nếu người lao động uỷ quyền cho công ty quyết toán thuế thay (có ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc

?

Theo Điều 2 Thông tư 219/2013/TT-BTC hướng dẫn thi hành Luật Thuế giá trị gia tăng và nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều luật Thuế giá trị gia tăng quy định về đối tượng chịu thuế giá trị gia tăng cụ thể như sau:

Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia

theo quy định của Bộ luật Lao động được xác định là thu nhập miễn thuế TNCN theo hướng dẫn tại điểm i, khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính."

Như vậy, trong trường hợp công ty chi trả cho người lao động tiền lương làm thêm giờ vào ngày nghỉ lễ, tết theo đúng quy định tại Bộ luật Lao động thì thu nhập từ phần tiền

nhận được thông báo của cơ quan thuế. Người nộp thuế có thể đến cơ quan thuế giải trình trực tiếp thông tin, tài liệu liên quan đến nội dung kinh tế của ấn chỉ cần xác minh.

Trường hợp người nộp thuế giải trình trực tiếp tại cơ quan thuế thì phải lập Biên bản làm việc theo mẫu số 02/KTTT ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013

Điều kiện khấu trừ chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản thanh toán số ngày nghỉ hằng năm chưa nghỉ hết của người lao động ra sao?

Căn cứ theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định:

Các khoản chi được trừ và không được trừ khi xác định thu nhập

ty XSKT Thủ Đô sẽ thực hiện theo Thông tư 65/2007/TT-BTC.

Tuy nhiên, Thông tư 65/2007/TT-BTC hiện nay đã hết hiệu lực và được thay thế bằng Thông tư 75/2013/TT-BTC.

Cụ thể tại Điều 42 Thông tư 75/2013/TT-BTC quy đinh về yêu cầu đối với việc khuyến mại đối với xổ số điện toán như sau:

Thông tin, quảng cáo, khuyến mại trong hoạt động kinh doanh xổ

-CP, Thông tư 85/2019/TT-BTC, Luật Phí và lệ phí 2015, Thông tư 257/2016/TT-BTC, Thông tư 111/2013/TT-BTC, khi thực hiện sang tên Sổ đỏ, có các khoản phí, lệ phí phải nộp như sau:

(1) Lệ phí trước bạ

Mức thu lệ phí trước bạ đối với nhà, đất hiện nay là 0,5%.

(2) Phí thẩm định hồ sơ

- Phí thẩm định hồ sơ cấp Sổ đỏ là khoản thu đối với công việc thẩm định

Ngày 09/6/2023, Bộ Tài chính ban hành Thông tư 40/2023/TT-BTC quy định về quản lý, sử dụng kinh phí xây dựng phong trào toàn dân bảo vệ an ninh Tổ quốc. Tải về

Xem chi tiết toàn văn Thông tư 40/2023/TT-BTC Tải về

Mức chi cho các nội dung chi xây dựng văn bản quy phạm pháp luật được thực hiện như thế nào?

Căn cứ Điều 4 Thông tư 40/2023/TT-BTC

tại Khoản 18 Điều 1 Nghị định 12/2015/NĐ-CP của Chính phủ và có phát sinh thu nhập từ hoạt động sản xuất sản phẩm phần mềm theo quy định của pháp luật thì ưu đãi thuế TNDN của dự án đầu tư được xác định như sau:

- Ưu đãi về thuế suất: Áp dụng thuế suất ưu đãi 10% trong thời hạn mười lăm năm (15 năm) theo quy định tại khoản 1 Điều 15 Nghị định 218/2013

Có thể đăng ký người phụ thuộc cho con đang theo học bậc đại học ở nước ngoài không?

Căn cứ vào điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền

vực Doanh nghiệp đang có hiệu lực thi hành?

Thông tư 09/2022/TT-BTC sửa đổi Quy chế xem xét, thẩm tra, chấp thuận các khoản vay nợ nước ngoài theo phương thức tự vay, tự trả của doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ kèm theo Thông tư 153/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành

Thông tư 07/2022/TT-BTC hướng dẫn bàn giao, tiếp

tại khoản 6 Điều 1 Nghị định số 67/2020/NĐ-CP ngày 15/6/2020 quy định về điều kiện công nhận kho ngoại quan và khoản 20 Điều 4 Thông tư số 219/2013/TT-BTC ngày 18/12/2013 quy định về đối tượng không chịu thuế thì hàng hóa nhập khẩu vào nội địa có nguồn gốc là hàng xuất khẩu đã hoàn thành thủ tục hải quan gửi kho ngoại quan, doanh nghiệp thực hiện thủ

định như thế nào?

Căn cứ Điều 15 Thông tư 111/2013/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ trúng thưởng như sau:

Căn cứ tính thuế đối với thu nhập từ trúng thưởng

Căn cứ tính thuế đối với thu nhập từ trúng thưởng là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải

chính hướng dẫn về quản lý hoàn thuế giá trị gia tăng ; Thông tư 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính (Hiện nay 02 thông tư này đã hết hiệu lực và được thay thế bởi Thông tư 80/2021/TT-BTC)

+ Thông tư 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu

Tiền truy thu kinh phí công đoàn có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

16:41 | 15/10/2022

Tiền truy thu kinh phí công đoàn có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

16:41 | 15/10/2022

.png)