đơn vị và các quy định hiện hành. Đơn vị kế toán trung gian cũng đồng thời là đơn vị dự toán cấp trên trong trường hợp đơn vị kế toán trung gian được đơn vị dự toán cấp 1 giao dự toán NSNN và chịu trách nhiệm phân bổ ngân sách cho đơn vị cấp dưới.

Việc xác định đơn vị trung gian để giao nhiệm vụ lập báo cáo tài chính tổng hợp hướng dẫn chi tiết tại

các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường

năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Trong đó có hướng dẫn triển khai việc cấp và thông báo mã ID khoản phải nộp cho người nộp thuế như

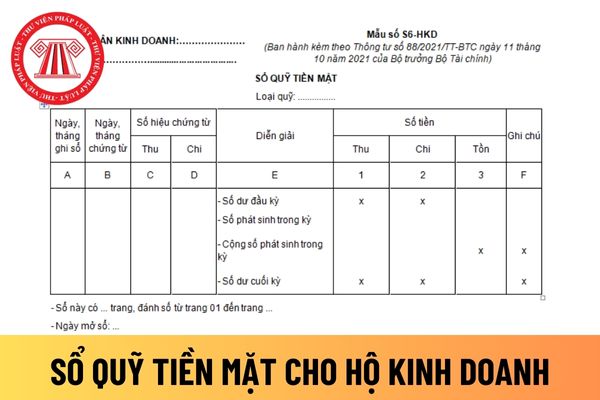

sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu

đoàn: Tiền thuê phương tiện trong trường hợp phải quá cảnh; Công hàm; tiền cước hành lý và tài liệu mang theo phục vụ cho khóa bồi dưỡng; tiền điện thoại; tiền mua quà tặng đối ngoại (đối với đoàn có trưởng đoàn cấp thứ trưởng và tương đương trở lên).

NSNN chi bồi dưỡng trung hạn trực tiếp ở nước ngoài cho cán bộ lãnh đạo, quản lý như thế nào

thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể tại Thông tư

thông tin chứng minh rằng không thu được số tiền phải cưỡng chế bằng biện pháp thu bên thứ 3.

- NNT đã áp dụng biện pháp cưỡng chế thu tiền, tài sản khác do bên thứ 3 đang giữ nhưng còn dưới 30 ngày tính đến ngày hết hiệu lực của QĐCC mà số tiền thuế nợ bị cưỡng chế chưa được nộp đủ vào NSNN.

- NNT đang bị cơ quan thuế áp dụng một trong các biện pháp

toán tình hình thực hiện nghĩa vụ với nsnn và cấp trên năm...

- Kiểm toán chi tiết chi đầu tư (nếu có)

- Kết quả kiểm toán chi tiết giá trị hợp đồng còn lại

- Tình hình sử dụng hiện vật, dụng cụ năm... (nếu có)

Việc thu thập thông tin để tiến hành kiểm toán được thực hiện thông qua những phương pháp nào?

Căn cứ theo quy định tại điểm 2.1 khoản 2

trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Tài khoản 133 - Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế

:

- Truyền, nhận mẫu phiếu và trả lời xác minh nội dung kinh tế của ấn chỉ.

- Tổng hợp kết quả xác minh (theo mẫu phiếu gửi xác minh 01 và 02 ban hành kèm theo công văn này): số phiếu, số lượng hóa đơn có sai phạm, không sai phạm, số tiền thuế, số tiền thanh toán ngân sách vi phạm đã xử lý, chưa xử lý, số tiền đã nộp, chưa nộp NSNN, kiến nghị và đề xuất

bằng giấy của cơ quan thuế.

Người nộp thuế có thể tra cứu tình hình xử lý hồ sơ thuế điện tử theo mã giao dịch điện tử, riêng chứng từ nộp NSNN thì tra cứu theo “số tham chiếu”.

2. Người nộp thuế chưa có tài khoản giao dịch thuế điện tử, sử dụng mã giao dịch điện tử được cấp theo từng lần để tra cứu thông tin đã giao dịch với cơ quan thuế.

3. Cổng

: Điền tờ khai thông tin nộp thuế môn bài 2024

Lưu ý:

- Loại tiền sẽ chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

- Chọn [Nội dung các khoản nộp NSNN] => Tìm

Nam, còn Cột Mã số thuế, tên NNT trong bảng ghi mã số thuế của nhà thầu nước ngoài cần xác nhận nghĩa vụ thuế.

- Trường hợp đề nghị xác nhận số thuế đã nộp NSNN, tại Điểm 2 Người nộp thuế chỉ được lựa chọn một trong hai đề nghị xác nhận:

+ Theo loại thuế

+ Theo chứng từ nộp thuế.

- Cột ghi chú (14) tại bảng Theo chứng từ nộp thuế tại Điểm 2

bản của cơ quan Nhà nước có thẩm quyền;

- Các quỹ tài chính Nhà nước;

- Các đơn vị, tổ chức được cơ quan Nhà nước có thẩm quyền cho phép thu các khoản phí, thu xử phạt hành chính, tịch thu theo quy định;

- Các cơ quan thu;

- Các đơn vị, tổ chức thực hiện chức năng thanh tra, kiểm tra, kiểm toán việc quản lý, sử dụng NSNN.

- Các đơn vị, tổ chức

chính thì DN thuê tài sản của cá nhân căn cứ hợp đồng thuê, chứng từ chi để hạch toán chi phí hợp lý, hợp lệ theo quy định, không bắt buộc phải yêu cầu cá nhân cung cấp hóa đơn.

Do đó hộ kinh doanh, cá nhân kinh doanh cho DN thuê tài sản không phải xuất hóa đơn. Riêng trường hợp HKD, CNKD cho các tổ chức sử dụng vốn NSNN thuê tài sản thì được cơ quan

trí việc làm, thông qua chất lượng giải quyết công việc, sản phẩm cụ thể.

(5) Cải cách tài chính công

Nghiên cứu và xây dựng các đề án hoàn thiện thể chế thu NSNN, tăng cường công tác thanh tra, kiểm tra thuế, xử lý nợ đọng thuế, đảm bảo thu đúng, thu đủ, kịp thời các khoản thuế, phí, lệ phí và thu khác vào NSNN. Đẩy mạnh hoạt động hợp tác và chủ

7 năm 2022, số biên chế chưa tuyển theo chỉ tiêu biên chế năm 2023 nêu trên.

- Xác định Quỹ lương ngạch bậc, các khoản phụ cấp theo lương và các khoản đóng góp theo chế độ quy định theo mức lương cơ sở 1.490.000 đồng/tháng (tính đủ 12 tháng) do NSNN đảm bảo:

(i) Quỹ tiền lương theo chỉ tiêu biên chế được giao năm 2023, bao gồm quỹ lương của số

:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Trong đó các cột hiển thị như sau:

- Thông tin “Thứ tự thanh toán”: hiển thị thứ tự thanh toán của khoản phải nộp.

- Thông tin “Cơ quan thu”: hiển thị tên cơ quan thu đang theo dõi khoản phải nộp của NNT.

- Thông tin “Số tờ khai/ Số quyết định

dữ liệu thỏa mãn: Hệ thống hiển thị thông báo “Không có dữ liệu thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Bộ Tài chính có được đưa tình hình dự trữ nhà nước vào trong báo cáo tài chính tổng hợp của Bộ hay không?

10:58 | 07/07/2023

Bộ Tài chính có được đưa tình hình dự trữ nhà nước vào trong báo cáo tài chính tổng hợp của Bộ hay không?

10:58 | 07/07/2023