-BLĐTBXH là khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương. Vì vậy, tiền lương làm thêm giờ sẽ không phải đóng BHXH.

Tuy nhiên hiện tại Thông tư 47/2015/TT-BLĐTBXH đã hết hiệu lực và được thay thế bằng Thông tư 10/2020/TT-BLĐTBXH. Cụ thể

văn số 777/BHXH-BT năm 2015 về việc hướng dẫn một số nội dung về thu bảo hiểm y tế quy định như sau:

"a) Đối với hộ gia đình tham gia bảo hiểm y tế quy định tại Khoản 5, Điều 1 Thông tư 41/2014/TTLT-BYT-BTC đã có người tham gia bảo hiểm y tế tự đóng 100% mức đóng, nếu sau ngày 1.1.2015 tiếp tục tham gia bảo hiểm y tế thì thực hiện cho cá nhân người

chi phí sản xuất kinh doanh trong kỳ và thực tế đã chi trả, có chứng từ chi trả theo đúng quy định.

- Phần chi mua BHXH không được vượt mức quy định.

- Phần chi mua bảo hiểm nhân thọ không được vượt mức 03 triệu đồng/tháng/người

- Ghi cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy

trường hợp bạn có thời gian đóng bảo hiểm xã hội cao hơn số năm tương ứng với tỷ lệ hưởng lương hưu 75% thì khi nghỉ hưu, ngoài lương hưu còn được hưởng trợ cấp một lần. Mức trợ cấp một lần được tính theo số năm đóng BHXH cao hơn số năm tương ứng với tỷ lệ hưởng lương hưu 75%, cứ mỗi năm đóng bảo hiểm xã hội thì được tính bằng 0,5 tháng mức bình quân

2 Điều này tại thời điểm nghỉ hưu, trừ trường hợp pháp luật có quy định khác.

5. Chính phủ quy định chi tiết Điều này.

Như vậy theo những quy định trên, người lao động nước ngoài đã ngoài tuổi nghỉ hưu (>65 tuổi) khi doanh nghiệp tuyển dụng thì không cần tham gia BHXH bắt buộc.

65 tuổi) khi doanh nghiệp tuyển dụng thì có cần tham gia bảo hiểm xã

thanh lý tài sản cố định, hợp đồng lao động, đóng tài khoản ngân hàng mà doanh nghiệp đứng tên.

(3) Ngoài ra, doanh nghiệp cần báo giảm lao động và chốt sổ BHXH.

(4) Thực hiện hủy các hóa đơn (nếu còn) đồng thời kết số liệu sổ kế toán.

(5) Doanh nghiệp cần gửi văn bản tới cơ quan thuế để đề nghị việc kiểm tra quyết toán thuế cho đơn vị mình tại cơ

/2023 đối với người hưởng lương hưu, trợ cấp Bảo hiểm xã hội hằng tháng trước ngày 1/1/2022.

- Điều chỉnh tăng thêm 20,8% trên mức lương hưu, trợ cấp bảo hiểm xã hội và trợ cấp hằng tháng của tháng 6/2023 đối với người hưởng lương hưu, trợ cấp bảo hiểm xã hội hằng tháng từ ngày 1/1/2022 đến trước ngày 1/7/2023.

- Những người hưởng lương hưu, trợ cấp BHXH

Trước ngày 31/12/2023 kế toán, doanh nghiệp phải thực hiện những công việc nào?

(1) Nộp đầy đủ các loại báo cáo hàng tháng, quý năm 2023 theo quy định:

- Báo cáo tình hình sử dụng lao động năm 2023 (trước 5/12/2023)

- Tờ khai thuế GTGT, TNCN tháng 11/2023.

- Trích nộp tiền BHXH, BHYT, BHTN và kinh phí công đoàn tháng 12/2023.

(2) Kiểm kê tài

05 Bảng lương theo Nghị quyết 27 sẽ được áp dụng với cán bộ, công chức, viên chức và lực lượng vũ trang khi cải cách tiền lương từ 01/7/2024?

Quốc hội quyết nghị từ ngày 1/7/2024, thực hiện cải cách tổng thể chính sách tiền lương; điều chỉnh lương hưu, trợ cấp BHXH, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và một số chính sách an sinh xã

, lĩnh vực cho phù hợp.

Như vậy, nếu đề xuất tăng lương cơ sở tại Hội nghị Trung ương VI được thông qua thì từ ngày 01/7/2023, mức lương cơ sở đối với cán bộ, công chức, viên chức khu vực công sẽ là 1,800.000 đồng/tháng.

>> Dự kiến tăng hàng loạt quyền lợi về BHXH, BHYT cho người lao động từ ngày 01/7/2023

Tăng mức lương cơ sở lên 1.800.000 đồng

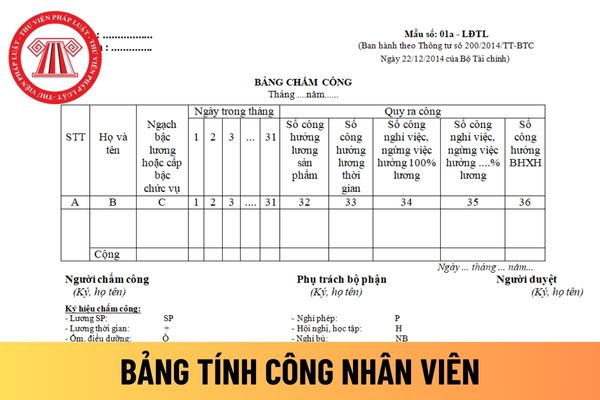

tính công cùng các chứng từ liên quan như Giấy chứng nhận nghỉ việc hưởng BHXH, giấy xin nghỉ việc không hưởng lương,... về bộ phận kế toán kiểm tra, đối chiếu qui ra công để tính lương và bảo hiểm xã hội. Kế toán tiền lương căn cứ vào các ký hiệu chấm công của từng người tính ra số ngày công theo từng loại tương ứng để ghi vào các cột 32, 33, 34, 35

trong các cột từ cột 1 đến cột 31 theo các ký hiệu quy định trong chứng từ.

Cuối tháng, người chấm công và người phụ trách bộ phận ký vào Bảng chấm công và chuyển Bảng chấm công cùng các chứng từ liên quan như Giấy chứng nhận nghỉ việc hưởng BHXH, giấy xin nghỉ việc không hưởng lương,... về bộ phận kế toán kiểm tra, đối chiếu qui ra công để tính lương

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): 4.4 triệu đồng × 2 = 8,8 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 36 triêu (mức lương tối đa đóng BHXH) x 9.5% + 50 x 1% = 3.920.000 triệu đồng.

Tổng cộng các khoản được giảm trừ là: 11 + 8,8 + 3.92 = 23.72 triệu đồng

- Thu nhập tính thuế của chị A là: 50 - 23.72 = 26

Lương tháng 13 có được xem là tiền lương không?

Căn cứ Công văn 560/LĐTBXH-BHXH năm 2018 về xác định tiền lương làm căn cứ đóng bảo hiểm xã hội do Bộ Lao động - Thương binh và Xã hội ban hành như sau:

...

Đối chiếu với quy định nêu trên thì tiền thưởng của người lao động làm việc tại Ngân hàng Mizuho (bao gồm tiền thưởng lương tháng thứ 13 và tiền

tại công ty).

>> Cách tính thuế TNCN của ông A như sau:

Tổng thu nhập = 10.000.000 + 730.000 + 200.000 = 10.930.000đ;

Các khoản bảo hiểm bao gồm:

BHXH (8%) = 10.000.000 x 8% = 800.000đ;

BHYT (1,5%) = 10.000.000 x 1,5% = 150.000đ;

BHTN (1%) = 10.000.000 x 1% = 100.000đ;

Tổng các khoản bảo hiểm = 1.050.000đ.

Các khoản giảm trừ, bao gồm:

Bản

được cấp giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội (chữ in hoa). Trường hợp chỉ có năm sinh thì ghi năm sinh;

b) Dòng thứ hai:

Mã số BHXH: Ghi đầy đủ mã số bảo hiểm xã hội do Cơ quan Bảo hiểm xã hội cấp (Chỉ áp dụng khi cơ quan bảo hiểm xã hội chính thức có thông báo về việc sử dụng mã số bảo hiểm xã hội thay cho số thẻ bảo hiểm y tế).

Thẻ

bệnh viện cùng hạng trên toàn quốc.

Từ những căn cứ trên có thể thấy nếu bạn có thẻ bảo hiểm y tế và khám chữa bệnh tại bệnh viện tư vẫn có thể được hưởng quyền lợi bảo hiểm y tế trong trường hợp sau:

- Khi bệnh viện tư có ký kết hợp đồng khám bệnh, chữa bệnh với tổ chức bảo hiểm y tế;

- Tại Công văn 141/BHXH-CSYT năm 2019: Nếu bệnh viện tư không

nhiệm lập hồ sơ gửi cơ quan BHXH.

Điều kiện hưởng chế độ thai sản được quy định như thế nào?

Điều kiện hưởng chế độ thai sản khi sinh con theo quy định tại Điều 31 Luật Bảo hiểm xã hội 2014 (Điều này được hướng dẫn bởi Điều 9 Thông tư 59/2015/TT-BLĐTBXH có hiệu lực từ ngày 15/02/2016):

Điều kiện hưởng chế độ thai sản

1. Người lao động được hưởng

tham gia thực hiện chương trình, dự án, ghi:

Nợ TK 161 - Chi dự án (1611, 1612, 1618)

Có TK 334 - Phải trả người lao động.

- Khi trích BHXH, BHYT, BHTN, KPCĐ của cán bộ chuyên trách dự án và những người tham gia thực hiện chương trình, dự án, ghi:

Nợ TK 161 - Chi dự án (1611, 1612, 1618)

Có TK 338 - Phải trả, phải nộp khác (3382, 3383, 3384, 3386

Lương làm thêm giờ của người lao động có phải đóng bảo hiểm xã hội không? Thời gian tối đa mà người sử dụng lao động có thể yêu cầu người lao động làm thêm giờ là bao lâu?

11:37 | 17/05/2022

Lương làm thêm giờ của người lao động có phải đóng bảo hiểm xã hội không? Thời gian tối đa mà người sử dụng lao động có thể yêu cầu người lao động làm thêm giờ là bao lâu?

11:37 | 17/05/2022